美团各业务模块的毛利率 制图 / 燃财经

到店和酒旅有高达88%的毛利率,但对营收的贡献只有20%;五花八门的新业务,虽然增长迅猛,但毛利率比外卖还低,且大部分还处于亏损状态。外卖的地位不可动摇,意味着配送作为基础设施的作用不可动摇。

这是一个短期无解的矛盾体。“美团的盈利不可能只靠提高佣金,但短期又找不到更便捷的途径。从长远来看,还是要靠规模效应和新业务的进展。”一位投资人说。

捆绑与反捆绑

“我们不应该把注意力放在佣金上,而应该更多关注平台的控制力和话语权。”柳钲说。

一个让人担忧的信号是,美团外卖正愈发强势。据Trustdata发布的《2019年Q3中国外卖行业发展分析报告》显示,2019年第三季度,美团外卖交易额占比达到65.8%,远超对手饿了么。

在今年2月商家对美团的举报中,有170多家会员单位的南充火锅协会认为美团存在垄断经营的问题。

从市场份额来看,目前中国的外卖格局尚谈不上垄断。但一个显而易见的事实是,不论美团外卖还是饿了么,现在都将目光盯在了供给侧,试图通过各种手段,将商家牢牢绑定在自己的平台上。

二选一是行业正常现象。美团和饿了么都会对商户进行分级,根据品牌、规模、诚信度等维度,将商户区分为战略合作商户和普通商户,并给与不同的佣金费率,独家商户会获得更多的资源倾斜。

平台方总会给出一些让人难以拒绝、却又无法接受的条件。柳钲透露,美团的市场经理曾多次劝她签独家,并口头承诺只要签独家,未来可以保证佣金费率不涨。饿了么的市场经理对她表示,可以提供一笔大额贷款,前提是签独家,并要有一定额度的包销。

作为当地的品牌商户,柳钲感受到了两大平台的示好和拉拢,但这同时引起了她的警惕:跟任何一方签独家,都会得罪另外一方。“会被另一方封杀,比如你的店铺用户搜不到。签独家的风险太大。”

柳钲知道不能跟平台绑定的太紧密,因为客户资源和订单都是掌握在平台手里。他拒绝了独家,却无法拒绝任何一个平台的配送。

在配送方式上,商家可以选择平台专送、自配送、众包配送。为了减少对平台的依赖,赚这一份配送费,柳钲尝试过自己配送,但人手不够,订单多的时候根本忙不过来,众包配送单量太小,价格谈不下来。总之都不如平台专送划算。

一位外卖代运营的人士告诉燃财经,外卖平台主推的是专送,如果商家自建物流,平台会给商家降权,权重的排名是:专送>众包>自配送。

美团在去年5月将美团配送独立,次月饿了么将旗下蜂鸟独立,两大平台都已经开放同城即配的物流运力,在规模化的基础上具备了基础设施的功能。“就像水电一样,你不可能自己去建了,只能用人家的。”柳钲说。

美团和饿了么大肆宣扬的数字化升级,的确让柳甄感受到了技术带来的效率提升——过去因配送延时导致的赔付,现在可以机器自动发起,不再需要人工。美团的工作人工甚至给她推销pos机,除此之外还有快驴的进货系统,方方面面平台都考虑到了。

但这个时候,她却开始担忧:“当我把这些机器全都装上,未来我还换的掉吗?”

作为600万商家中的一员,竞争加剧是实实在在的。以广告投放为例,丁晟的美团店铺,一个月需要一万元的广告费用,而且“不买排名就订单量非常少,这已经成为一笔固定开支。”

广告费用的增长,是美团希望看到的,这是比抽佣更健康的盈利模型。

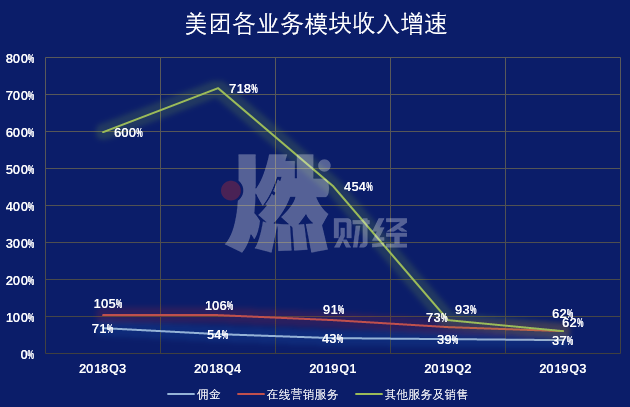

美团各业务收入增速 制图 / 燃财经

美团的在线营销服务收入,从2018年一季度的15亿元,一直上涨至2019年三季度的44亿元,几乎翻了三倍,速度远高于佣金的增长。

一位投资人认为,“对于商家而言,抽佣毕竟是被动的,但买广告是主动的,而且效果可以在数据上直接体现,商家当然更愿意接受。”

平台的掌控力在不断加强,商家对平台的依赖也在不断加深。“美团跟饿了么是越来越狠了,总体而言我们的利润打薄了很多。”一位山东的快餐店老板对燃财经说。

但是他选择继续做美团外卖。因为,外卖的利润虽然薄,但在堂食基础上做了增量,是额外多赚的钱。“一单外卖可能我只赚两块钱,但我还是愿意去挣,因为如果我把外卖砍了,那我的门店可能就直接亏损了。”

“除非哪一天费用涨到承担不起了,我就不做了。”上述快餐老板说。

在丁晟看来,做外卖已经从一开始的试图增加利润,变成了作为品牌宣传的渠道,为线下堂食引流。犹豫再三,他还是决定将重点放在堂食。

但这并非意味着外卖没有机会了。丁晟身边有只做外卖的商户,即便在20%的费率下,依然活得很好。因为每天可以做到好几百单,订单密度足够高。

无论如何,疫情就像是一剂催化剂,促使餐饮商家更加重视线上运营、产品质量、服务品质。而这些,都将在未来成为新一轮外卖大战的基础。

应受访者要求,文中丁晟、柳钲为化名。

(来源:燃财经 作者:黎明)

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 外卖