����2����Ѯ�����̼Ҿٱ���������������ͻȻ���Ӷ��¢�Ͼ�Ӫ���������������������⡣���졢�Ĵ����ӱ������ϵȵض��Э�ᣬ�����������ŵ�����ƽ̨����Ӷ��

���������ڼ䣬��ʳ�رգ�������Ϊ������ҵ�ľ������ݡ���ͼ������ת�����ϵ��̼��ǣ�ȴ���εط��֣����������Ⲣ��������Ӷ����ʹ��ߣ������������ѵ㡣���ʵĸߵͣ�������ҵ���������ֱ�ӹҹ���ÿ���һ���㣬��ζ���̼ҵ��������һ���㡣

��������ȥ��ף������̼ҽӵ�����������֪ͨ��Ҫ��������Ӷ�𣬴�16%��ߵ�21%��ͬʱ������9��֮���˹̶����ͷѣ���Ҫ����һ�ʶ�����á��������£�һЩ�̼Ҽ�����������

�������̼ҵ��������۸�ȴ���ֶ�������֮���٣���������������App�����Ͷ�ţ�����ض�ʧ�Ķ��������һ���ˣ����ֻ��Dz�Ǯ��

���������̼ҵľٱ������Ų�δ��ʽ��Ӧ��2�µף����Ž���ǰ�Ƴ���“�����ж�”��������Ϊ�人�����̻����1����Ӷ���ӳ�2������ѵ�����ʱ�䣬���ӳ���1���£�������Χ����������ʡ��

����Ȼ���������Ѿ������ֵ�����Ӷ�����������20%�����ŵ�����Ҳ�����ù�����2013���������������������������ֱ꣬��2019������ȣ������������ھ�Ӫ����Ť����2018�꣬����270���������֣�֧����305��Ԫ��

������ӯ���������꣬����������ĺ���죬�����������ٴ�����������ӡ�

����һ�������к��ӯ��ѹ������һ��������֮����С�̼ҵ����ϵֿ���Χ��Ӷ������£������������������Ѿ��档

�������ŵĴ��ʽ“��Ӷ”

����“����ǰӶ������5���㣬�����������ѵľ���Ӷ��ߡ�”����һ����פ�����������Ŀ�͵��ϰ嶡��˵��

������ȥ�꿪ʼ�����ɷ�������Խ��Խ�����ˡ�һ��������ʵ���ķ����˹�����Ӫ�ɱ����ǣ�ͬʱ����ƽ̨�ij�ӶҲԽ��Խ�ߡ�

�������ɽ��ܣ����յ�����ͬ�����ŵij�Ӷ��Ϊ��ˮ��Ӷ�Ͳ�Ʒ��Ӷ��Ҳ���Է�ΪӦ�ճ�Ӷ��ʵ����Ӷ����Ӷ������ͬС�죬���dz���һ���̶��ķ��ʡ�

�����������ڣ����Ӷ����ʣ������������ǡ�

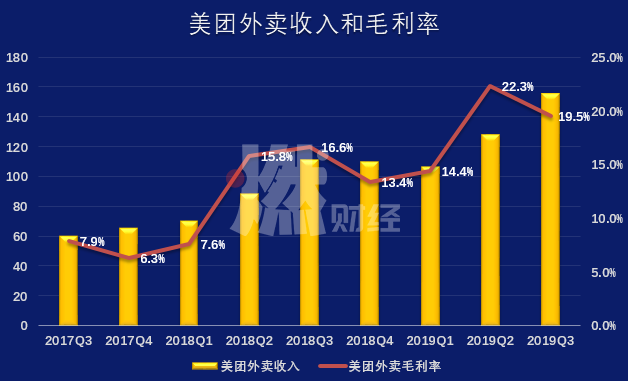

�����������8%����2018��ǰ���16%�������ڲ��ֵ����ߴ�20%������������Ӷ����ʣ��Ѿ����ﵽһЩ��С�̻���ӯ���ߡ���������������ҵ�����ʣ����2017���12%��������2019���14%������ζ�ţ�ÿһ��100Ԫ�Ķ�������������Ҫ��ȡ14Ԫ��

����Ӷ���������ֻ��һ���棬�շѵ���ĿҲ�����ӡ�

��������һ�Ҳ�������Ʒ��ͬʱ��פ�����źͶ���ô������16%��Ӷ����ʡ����������������ij�Ӷ��ʽ�����ۿۺ��ʵ�����Ϊ����������16%�ij�Ӷ�ʣ����׳�Ӷ5Ԫ��

����ƾ��Ʒ�����ƣ���ȥһ�����ij�Ӷ�ʲ�δ�ϵ�������ȥ���ʼ�����ص������г�������ʼ�Ƽ�“����Ȧ”�����ߣ����ͷ�Χ������Ҫ���⸶�ѡ�“����Ȧ��ζ��Ҫ���ӳ�Ӷ�����ǵ��ʶ��������ͳɱ������ˡ�”����������˵�������֣�֮ǰ���ֶ���������ƽ̨����С���ͷ�Χ������ƽ̨���������������Ȧ�����ͷѲ��������ǣ���������������Ӹ��ѡ�

��������֮�⣬��ȥ�Ѿ�ϰ���˵�ƽ̨���������ڼ��١�

����“ȥ�����ĸ��ܾ��������Դ�������ˣ����������Ͳ��������ǹ����Դ��ȫ����Ҫ���ѡ�”����˵����ȥ��������ƾ��������г���������죬�õ�һЩ���������������Դ����“���ھ����������Ǯȥ��”��

�����������������̼ҿ��Թ�����ҳ���λ�����������ɷ��֣�������������ʱ���յĶ�����������һ������һ�����Ԥ�㽵����������������������

����ȥ���°��꣬������Ȼ�Ծ�̼������ﵽ590���ն���������3000���������������£���Ӷ�Ѿ�������ƽ̨��Ψһ���ַ�ʽ��

����“�������źͶ���ô�ܴ���������ȫ�ڳ�Ӷ�������£���Ϊ��Ӷ�Ƕ���һ����ͷ��Ǯ���������úܶ��̼Һ��ģ���Ҷ�������Ǯ���������ǻ��ñ�ķ�ʽ��”����˵���ڳ�Ӷ֮�⣬�����͡�Ӫ�������ݵ�Ϊ��������ֵ�������ƽ̨����������ı���������

������������һ��������“��������Ƿ��������һ��ʱ�䶼��������һ�η��⣬�ҿ϶������⣬��������Դӱ�ķ������֣���������ǰ�ů������һ�£��ѵ�·����һ�£��ѼҾ߷���һ�¡���Ȼ����Щ����Ҫ�շѵġ�”

����������������

����������Ӷ���ʣ���Ϊ���ֲ�ҵ�����

�����ڹ�ȥ������������ۼƿ����˽�200��Ԫ��ֱ��2019������ȣ����Ų��״�ӯ����

��������������������á���������ҵ�������ŵ�����ҵ��ģ�顣���������ǻ����̣������˳���һ���GMV��Ӫ�ա�������ҵ���ڿ������������ɱ��

�����������ŲƱ������ǿ�����������һ���ˡ�һ��ʵ��45Ԫ������2019��Q3ƽ�������͵���Ϊ45Ԫ����������������20%��Ӷ������£����ų�Ӷ9Ԫ������9Ԫ��Ӷ������Ҫ�ó�Լ7Ԫ�����֣�ʣ�µ�2ԪҪ������̯���������з���Ӫ���ȸ��ַ��á�������Щʣ�µ�Ǯ�������������õ�������

��������������ë���ʹ�ȥһֱ����20%������ʵ�������ë����Ϊ60%���ҡ�

�������������ë���� ��ͼ / ȼ�ƾ�

������2015�굽2018�꣬����ÿ��������֧���ķ��÷ֱ�Ϊ2.8�ڡ�51.4�ڡ�183.2�ڡ�305.2�ڣ����л�������֧��������ר�ͣ��ٲ�����֧�����������Ŀǰ����������ƽ̨�ϻ�Ծ�ų���300�����֣������ڼ䣬������������ƽ̨������Ƹ7.5�����֡�

��������һ���������Խ�������ϵ�������Ӵ�������Ļ�����ʩ����������������������Ч�ʺͷ������飬��ͬʱҲ��Ϊ���ijɱ�������˲Ʊ�����

�����������ͻ����ܵ�������Ӱ�졣����ѩ�ȼ������������£�������Ҫ���ô����IJ�������������ȥ�ӵ�������������������������ļ��ڣ����������Ŀ�����һ������

������ʵ�ϣ�����������ʷ�ϵ�һ��Ť��������2019������ȣ�һ���̶���Ҳ������������������������ҵ���ӯ�����������Ź�˾�ڶ�������ʽŤ��Ϊӯ��

�������Ӷ������Ǽ��ٱ��ֵ�����Ч�ֶΡ�������2018�기�����У���һ������������Ӷ����ʽ�����һ�δ�Χ�ĵ������ܶ��̼Ҵ�15%�ķ����ǵ�20%���е�������20%�ǵ�26%���̼���˲����ظ���

������ҵ����ʿ������������ҵ��δ���ո���ֵ�ʱ��һ����ƽ̨���̼Ҳ�����ֻ����컹�кܴ�ռ䣬��һ�������źͶ���ô��������սδ������

���������Ӷ����ʼ����������������ŵĴ��̶��ԱϾ��DZ�ˮ��н��

���������ڽ�����һ����ģ���õĹ��¡������������ǣ�ͨ�������ģ�Ż���Ӫ����߽ӵ������͵��ܶȣ���ƽ̨�ıʳɱ�������ͣ�ͬʱ��ƽ̨�������ʾ��õȵ�Ƶ����ë���IJ�Ʒ�ͷ����Ը�Ƶ����Ƶ�������������ʡ���������������ˣ����������ͣ����ǽ��������Ͷ�����������ʵ������Ϊ����ű���ע�š�����������ܹ�ӯ���ĸ���ԭ��Ҳ������Ϊ��һ�㡣

������ģ���õ���һ���ǹ�ģ�����á�Ҳ����˵����������ܶȲ�������ô��Ϊƽ̨�������ţ���ҪΪ֮�渶����ijɱ�����Ҳ��Ϊʲô�������������̼�Ҫ���׳�Ӷ����Ϊһ��10Ԫ�Ķ��������ſ϶��ǿ��ġ�

����ʱ�����գ���ë��������ҵ����Ȼ����������ĵ�ҵ����Ȼ��ҹ�˾һ�����ޱ߽����ƣ�������֮�⣬�������Ź������á����ڣ�����������������Լ��ҵ����Щ����������֮�����������ҵ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����