������ͷ��ʼ“��˳�”

�������ɣ��Զ������Ϊ����ǰ�ò�ģʽΪ��ͷ�ṩ��һ��������ʾ����ͬ������ǰ�òֵĻ���������˺�������ˡ�

��������1�£�����������Ϻ���Ȼ���ߣ���λ�����������“�ֻ�������”����ģʽ���ֻ�App�µ�+���·���վ��

����3�·ݣ���������ڱ�������ͨԷ�뱱Է���������Ե㣬ֱ��11�²������ڴ��ģ���ߡ���ϴ�ǰ���������ʵļ���̽������һ�������������ʵ����Եø��������

������ͬ�ڶ�����˵�ģʽ�����洢���ּ�����֮�⣬������˵�ǰ�òֻ��ṩ“�µ�������”�ķ����ṩ“����+����”�ķ���ģʽ��

�����Ա���������Ϊ��ҪӪ�չ��ɵ����ŵ����������������۵IJ��ֱ�Ȼ�Dz��ɳ�����һ��ս�ۡ��������ŵ���2019��Q3�Ʊ�������������������ﵽ275��Ԫ��������ҵ�������57��Ԫ��������ҵ��Ĺ���Ϊ�������������ۡ�B�˷���ȡ�

����11�·����ߵ�“�������”ͬ��������ǰ�ò�ģʽ�����ݹ������ϣ������Ѿ���8�����н�����165�������������ģ�ʵ��1Сʱ����Ʒ���ʹ

�����Դ�2018�������ƴ��������Ƴ���ֺ������֡�����������Ե��ұ����������ƴ�֮�¡����У��������ֶ�λ�и߶��û����Ա�������������ڳ��к�����Ȧ��

�����������������������������Ϊ��ҪƷ�������������;���Ե�������ǰ�ò�ģʽ����������˵ȷ�ʽ��Ϊ���壬�ṩ��Ʒ�洢�����͵ȷ���

�������ǣ�ǰ�ò���һģʽ���Ƿ������������������ɵ�ģʽ���ڲ��ϵ��Ż����ܷ�ʵ��ӯ��?����һֱ���ڡ�

����“ǰ�ò���һ�����ٸ��dz��еĹ����ڵĺ÷�����������Ҫ����������”��ǰ����������CEO�����ʾ��

�������������ǵ��͵�“���һ��ģʽ”���ƿ�ǰ�ò�ģʽ����������ý�����4��ԭ��һ����̫С��Ʒ��̫�١�ǰ�ò�����˳������������и߶�������;�ڶ���ǰ�ò������ɱ���;��������ľ�;���ģ��͵��ۺܵͣ�������Ͳ���ӯ����

������ʵ�ϣ���������ġ��͵��ۡ����͵����ⲻ������ǰ�ò������ٵ����⣬ͬʱҲ���������������ƽ̨��ͬ��ʹ�㡣

������ֻ��“���”

������������˵�ս���ϣ������뾩�����ӽ���Ȼ��ֻ����“���”�����Ƕ��߱ܿ�ǰ�òֵ�ԭ��֮һ��������ˣ����Ǽ��ϻ��и�Ϊ��Ҫ������

�����ڰ���������������ᆳ������������ȷ�;�ھ�����7FRESH�Ǿ�����ˮ“������”�Ĵ��ǡ�

������������������ҵĺ������Ѿ������������������������С�����mini������Сվ������F2��7��ҵ̬���Դ������ظ�?�Դˣ����������ߡ��������ߡ��������������һ�����͵����⣬�ڽ����Ǻ����˳����������Ǻ���mini���ڳ��б߽߱ǽǵ�(����)�Ǻ���Сվ��

��������ͬ����Ȧ����ͬ�������ܶȡ���ͬ�����������������ó��˲�ͬ��ҵ̬��

��������7FRESHͬ���ǵ��һ��ģʽ����һ��λ����ʳ���ʳ��е�Ʒ�ƣ�ҵ̬���������ʳ���(����ҵ̬)���߷���(��д��¥Ϊ����)����������(��λ������ʳ������)�ȡ�

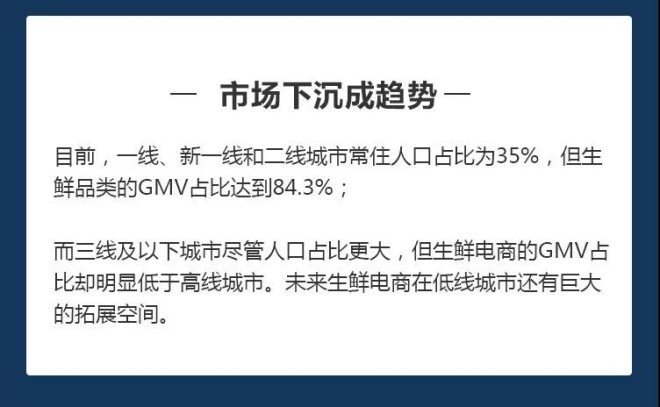

���������ʵ��̵������û�����Ŀǰ��һ�ߡ���һ�ߺͶ��߳��г�ס�˿�ռ��Ϊ35%������������������Ʒ���GMVռ�ȴﵽ84.3%�����������³��о����˿�ռ�ȸ������ʵ��̵�GMVռ��ȴ���Ե��ڸ��߳��С��ɼ���δ�����ʵ����ڵ��߳��л��о����չ�ռ䡣

����Χ����“���”��һ��Ƶ���賡������ͷ��Ȼ��Ը������������ڡ����˵���������š����ԡ�7FRESH�Ǵ����������۵�һשһ�߰��𣬶���ô���������ҵ�ƽ̨���������������������

�����Զ���ôΪ��������ƽ̨���������ƣ����붣����ˡ����ʲ˳������ϰ��ȴ�ֱ��Һ�����������Ϊ������˵���ڡ����ң��������ŵ�Ҳȫ�����߶���ô��ͬʱ������ô�ڲ����ڷ���“���ʴ�”��Ŀ����˳�������Ӫ������“�ڼҾ��ܹ�˳�”��

�������ŵ�“�˴�ȫ”Ҳ������ƣ��Ѳ��г���������ƽ̨����̯�����ڵIJ����͵��û����ſڡ�

�����������ɭ���ݣ�2017�꣬���ҹ����������ն������У�51.8%Ϊũó�г���36.4%Ϊ���У�����������ռ��2.5%���ȸ����̷���ռ�Ȼ�Ҫ��6���ٷֵ㡣Ҳ����˵�����ڵ���ƽ̨���ԣ������г��л������Ŵ����Ŀռ䡣

�������ʵ��̵�“ս��”����7�꣬�봴ҵƽ̨��ά�Ȳ�ͬ����ͷ������������������ϵ�����������ڸı���һ���û������ѷ�ʽ������������ѳ�����

��������Դ���������� ���ߣ����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ���