����ǰ��ʱ�䣬��һ��ͼ���ڵ���Ȧ�ﲻ��������

�������ͼ���ᵽ����ҵ��������罻��Ⱥƽ̨����Щ�Ѿ����У���Щ�Ƕ����ޣ���Щ�Ÿոճ���û��ã���Щ��ҵ��������δ��������������ô���ң������������������ۣ�ȴ������˼��

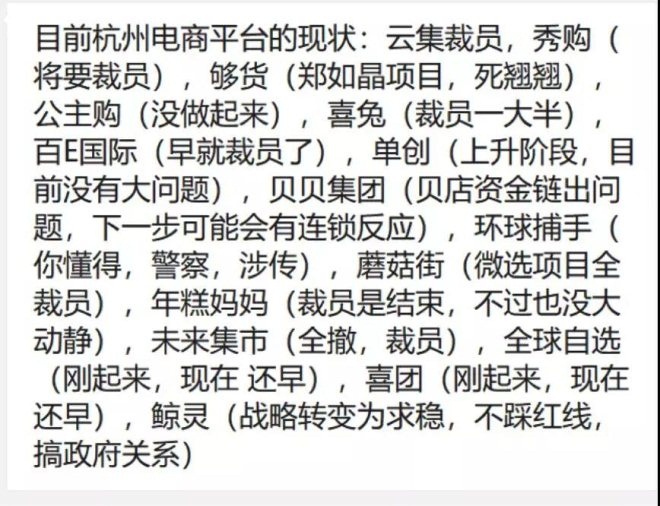

�����ڵ�Ƥ���̵Ļ�ԱȺ����ͼ�����˴�ҵ��������ۣ�����һλ�������罻ƽ̨�������̼Ҹп����

����“�о������ֵûع�2017���罻���̸������״̬���ȶ����罻�������٣�2017��֮��������罻����Ⱥ��������������2019��ȫ�����ܡ�”

������֮��������ô��ĸд���������Ե�ʵģ���ȥ����ʱ�䣬�Ա������۸�Ӹ߲��£��ܶ��̼Ҷ�ȥ���罻����Ѱ����������߷��ʱ�����ǽӴ������ٶ���罻����ƽ̨������Щƽ̨������

�������ǣ�������ȶ������ģ�ֻ�������ˣ�99%�Ķ��������ˣ���������ԭ���е��ǵ����ˣ������Լ������֣�������λ��Ա���������Ļ���Լ���Ų�ã���Ҫ�������������ǻ����ˡ�

��������Ԫ��Ȼ���������˽�ǣ�����Ҫ����Ϊ���������ʶ����������оо��Լ��������⣬����ֹͣ�˺�����

���������Լ��������ѵ�����ͺܶ��̼�һ�������罻������ʼȫ�����������в�����ͬ�ؿ���罻ƽ̨�������̵���������û�е��գ�Ҳ���ˣ����ڴ����ʽ�����ģ�����������Ϣ�ij��ꡣ

�����������ļ��������ȶ����罻����ƽ̨��Ҳ����չ�����ˣ����ǣ�ƾ�����ǵ����ʺ��Ƚ��ķ�չ���������ǿ��������ġ�

�������ԣ�������פ�罻ƽ̨���̼���˵�����Ǹо�2019��̫���ȶ��ˣ�������Ϊ�罻�����ܴ���������û�뵽�������������Լ���

����2

�����罻����Ⱥ����������ͳ��Ϊ�罻���̣����ǣ�ϸ���������罻һ����ָƴ����Լ���������ƴ���ѱ�ʽ����ƽ̨�����С���������Լ���Ϊ������һ����ƽ̨��������;��Ⱥ�����Ƽ��������֡�����һ��������Ⱥ��������չ��ģʽ�����������������ձ鷢չ�����ˣ�

���������������������Ź������������Ŷӳ�������Ⱥ���ƣ��������Բ�ͬ���е���ά�ȡ������������������ȫ����������������Ź�ƽ̨��Ҳ��ÿ�����һ��ǧ������С�ĸ�����˵��

����ֻ�еط��Ե�С�������Ź�ƽ̨�����������ŵ꣬��IJ��������⣬����һЩ�������ʣ����ܲ�����������Dz��ò����š�

��������2019�꣬�������������Ͷ�ʵ���ҵ��Ҳ������

�����������罻���̶����ѱ�������˵���������Dz��ı��ǣ�����һ���������⣬Ҳ�DZ�����ɽ����

�������ǣ��罻����Ϊʲô��2019��������ô��������أ������ϰ�������ƻ��ܲ��������ǵ����°��꣬���ż��������Ź���ƽ̨������(ʮ���ź��������ϲ�)���Լ��Լ����ĵ��գ�������������Σ����δ�����б�����������˺ţ��罻���̵ķ�ں�Ȼ�ͱ仺�ˡ�

������������罻ƽ̨�����и������⣬�����Լ����ǻ�Ǯ���û�����ʵ�����������Ľ������罻�ѱ������;�������ֺ�δ�����ж���ģʽ�������Ӵ���;���ǣ������������罻����ƽ̨��ΪʲôҲ�ڴ���ȷŻ���?

�������ܽ��˼��������ԭ��

������һ���罻ƽ̨֮��ľ�����ϵ��Խ��Խ���ң���ȴ��û�н������컯�ľ������ݡ�

������ô����罻ƽ̨��ģʽ�����ر�IJ�����?��û��;�̻����ر�����𣿲����ࣻ�淨����ܴ���?����������ͼ۵ȵ�;���̵��ż��ܸ���?����˵�൱�ͣ��ܶ����Կ͵ģ��Լ������̳ǣ��Ϳ�ʼ���罻����ƽ̨�ˣ��ֲ��ý������̼Ҷ��ж�������פ�ij嶯�����������ڣ����̫���ˡ�

�������ǣ�����������ģ�����Ǻ��ѵģ����û�ж��ص���Ʒ��ֻ����Щ�ʺ����Կ͵���Ʒ���û���û���κ�ճ�Եģ�������ľ�ϲ��ƴ��ࡢ������ƴ���Ⱦ�ͷ�ڲ��Ͽ��ز�ҵ����Դ�����ԣ��ܶ��罻����ƽ̨ͨ���Լ����ڷܿ��ص�С�����Ŷӳ���������ײ������������ϰ�ߣ��������˾�ͷ���ŵ������������������ͷ�����û��������û��ڳ����罻����������Ʒ�ı���֮����ת��Ͷ����ͷ��

���������Ϊʲô��ô���罻ƽ̨�������⣬���ǣ�������ľ�ͷ���ٵ��罻��������ȴ�������٣�ƴ�����2018���5000��gmv�Ļ����ϣ����ܱ���100%���ϵ����٣�������Գ���1����;������ϲ�����������£�ÿ��Ķ������ߴ�100�����ϣ��罻������������ͷ�ո��ˡ�

�����罻�������ױ��������������ƣ������������ܴ���һ������ģ�

�����ڶ��㣬�罻���̵ĺ����Ѿ���ͷ�ˡ�

��������ȥ�껹˵���Ա���6���û�����������11���û���ʣ���5���û�����ʵ�����罻���̵ĺ�����

�������ǵ��˽��꣬�Ѿ�û������ô˵�ˣ��ż�Ҳû��“����”�ˡ��������ݻ����ı��涼��ʾ�����Լ����û��ܹ�ģҲ����11��“��”ס�ˣ����»����ά����10.5�ڡ�

�����û���ģ�ȶ��ˣ���Ҷ����ڴ����г��������Ѿ���ɺ캣�ˡ�

�������������ڱ���ԭ�����뼡�����罻������ʵ�ڷ����ṹ�Էֻ���

����3

��������ҿ�������“�罻����Ⱥ��������2019�������”ʱ�����ƺܶ����Dz������ģ����������������ϵ�����Խ��Խ���ˣ�����������һ˵��

����ʵ���ϣ����ܵ�����Сƽ̨������ͨ���������ɽ����罻�����ܹ�ģ��û�н��ͣ��������ڱ�����

����������ȥ�������أ�

������ӵ��˽��������Ӫ������Ʒ�ơ��̼ҡ�������ֻ��ˣ�Ҳ����˵���罻�������ڴ�ƽ̨����˽���ӱ䡣

����ƽ̨������ƿ�������Ǻܶ��̼�ȴ��˽����������Ӫ�У����Ͻڽ�������

�������ڣ�û��˽���������̼��Ѿ������ˣ�ר�Ÿ�ƽ̨�������̼ң�����һ���罻ƽ̨�ĵ��ճ��У��˺����ۣ��ô�Ҫץһ���Լ��������������̻���ƽ̨��Խ��Խû�а�ȫ�У������ɾ���һ���Ա���ƽ̨׳���̻�û��;�������ƽ̨�ϣ���ȥ�ɾ�����ƽ̨�����е�̫�����ˣ�����˵���ܸ�ƽ̨�������ô����ܷ�һ�������

���������⼸��������ͽ������ܶ�Ʒ�ơ��̼ҡ����죬��������ٵ�ӵ������Ӫ�Լ���Ⱥ��������Ҳ������һ�����û�������Ȼ���ѱ�����ѣ������Լ��������п�Ⱥ�����Ǻܱ�Ҫ�ġ�

����ǰ����ȥ�μӾ����߷������еĿ�ҵ���ֳ�����һλ������פ�̻����ϰ壬����һ�ҹ���С�ԣ��й��ˣ�Ҳ�ž�Ӫ����һ�꣬���˰˸��ŵ꣬������ŵ궼���Լ��ķ�˿Ⱥ�ˡ�

������2019�꣬��˽����������£��Ѿ�ȫ��λ�����ǵij����ռ��ˣ��������ѱ䡢��Ա������һ�����淨���ֶ�����

������ʵ�����ڵ��ص㣬�������ǰ�˽����Ϊ���������ˣ�����Ҫ�ػز�Ʒ���£��������ǽ���ʲ���Զ�ǣ�������һ�������Ժ���˵��

�����ص��罻����������⣬2019�꣬���罻�ѱ�����ˣ�������û������û��Ķ��ˡ������ƽ̨�����������̼�ȴ������Ϊʲô�أ�

��������Ⱥ�罻��һ���ػ�����������������ô����������ͷֳɣ�һ���Ӿ��ѱ俪�ˣ�����ʵ����Ʒ��˵���ѱ䲻�����ˣ��������أ�Ȼ�����߿͵��۵�ת���������¡�

�����������߿͵��ۣ���ȻҪ�ط����ط������Ҫ�ˣ��罻ƽ̨������ô���˺���ôרҵȥ����ͻ���?�����̼ҶԲ�Ʒ���˽⣬�Թ˿͵ķ���ҵ�������ģ�ƽ̨�������ѱ䣬Ҫ�û���ģ��Ҫ��������ҪGMV��

�����û������ΪӬͷС������ת���ѱ��ʱ���罻���̵��淨��Ҫ��һ����ʽ�ˣ���Ҫ�����ӵ����˿͵�������Ҫ�ط������ԣ��Ż���������̼ң���������ƽ̨��

�������ۣ������ף�����Ҫ�������罻�������б����������ջ��Ǵ����۵ķ��룬����ƴ�Ļ��Ƿ�������������������ƴ�ѱ�ƴת�����ѱ���ת���������������ֶΣ����������۵��ֶΡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��Ⱥ