拼多多或许是中国移动互联网兴起以来,成长最快的公司。

11 月 20 日晚间,拼多多公布了 2019 年第三季度财报。财报显示,过去的 12 个月,平台年活跃买家数达 5.363 亿,较去年同期净增 1.508 亿,创上市以来最大单季增长。

这意味着,拼多多已经正式成为 5 亿人都在用的拼多多。5.363 亿的用户,远超同期京东的 3.344 亿,距离阿里的 6.93 亿也越来越近。

很难想象,在厮杀疯狂的中国电商市场,拼多多用不过四年就打破了电商阿里、京东对垒的格局。

就连中国最擅长捕捉独角兽企业的顶级投资人之一,红杉资本中国负责人沈南鹏曾感叹,原来以为电商这个行业不会再有机会的。然而,在看起来没机会的市场中,拼多多还在以平均每年增加 1 亿多新用户的速度狂奔。

伴随着拼多多的迅速壮大,关于它模式的争论和质疑逐渐减弱,大家思考更多的是,拼多多做对了什么?更深一层的问题是,为什么在这个时间节点诞生了拼多多?拼多多的崛起,是偶然还是必然?抑或,是必然之中,偶然性因素推动的结果?

一开始,人们以为拼多多只是运气好,赶上微信社交流量红利,进入移动互联网的小棋局;后来大家渐渐发现,广袤的中国大地存在多种消费需求,拼多多发掘了「五环外」的新增市场;最后连上供给端一看,传统工厂还有那么多优化空间,原来这是中国制造业的大变局。

美团创始人王兴曾在美团上市前感慨,「好棋手通常都知道并接受自己同时也是更大棋局里的棋子」。2015 年从微信闯入,同在移动互联网中下棋的拼多多也不例外。事实上,每一个成功的企业都是时代棋局的一部分。身为大时代棋局的棋子,你需要有棋子的自觉,知道棋局的大势所在,也知道如何日拱一卒。

「拼团」背后的电商棋局腾挪

要说拼多多和传统电商哪里不一样,「拼团」无疑是最显著的一个标签。

「拼团」并非新鲜事。2010 年团购 O2O 公司大规模涌现,最后只有美团独自生还。只不过相隔数年,两种「拼团」模式兴起的时代背景已经发生变化。

当年那波「千团大战」,本质上是线下行为的线上迁移。而拼多多起家时,机遇已经转向了移动互联网,拼团已经不是一种线上线下的迁移,而是彻底扎根于线上的流量聚合新手段。

十年间,阿里通过手淘和天猫,建立了 5 亿用户的流量池,而移动互联网的发展,却逐渐形成了一个电商流量池和全域用户的缝隙:理论上同样有网络购物需求的 10 亿用户,只有一半被传统电商所承接。如何让这些用户迅速「转化」为电商用户,最有效率的方式,是植根于社交之中的「拼团」。

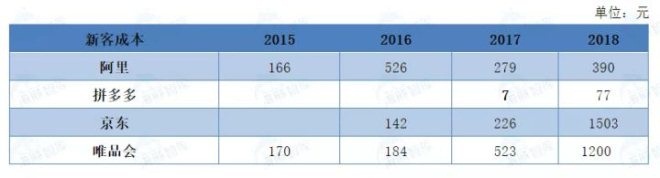

拼团模式,从第一个层面看,可以为拼多多低成本带来用户和收入。据《海豚智库》估算,2017 年拼多多的获客成本不超过 8 元,同期,阿里的获客单价已经超过 200 元。2018 年,拼多多获客成本虽然已经上涨至 140 多元,但仍是其他电商平台的三分之一。

而拼多多的拼团作为电商平台的初始流量模型,也悄悄埋下了后续变革的种子。

拼团模式的本质,是在短时间内汇聚爆发性流量需求,一方面,以最短的速度实现了「5 亿用户上网购物」的流量扩展目标,另一方面,拼团模式是将需求前置,平台从而可以通过需求信息来协助改造后端供应链,从而创造出新的供需模型。

什么是真正的「消费升级」?

中国人口众多,地区差异很大。很长一段时间,人们对「消费升级」的理解相对分裂。

一种认为,只有高收入群体存在消费升级的需求。他们追求品牌和品质的升级,主要表现为品牌溢价。众多轻奢品牌、小众品牌的创业公司涌动,是希望通过创造品牌来收获品牌溢价。

一种认为,所有人都存在消费升级的需求。上海人和巴黎人的消费差距已经很小,反倒是更多四五线城市的人,更需要「从无到有」的体验。这背后是商品准确匹配需求的升级,主要方向是不断了解、匹配市场需求,这也是拼多多奉行的路线。

至少从 GMV、用户数量来看,前者仍然只是一小部分人的「小趋势」。

去年为一二线城市白领提供品牌商品的平台,GMV 大约只有 20 亿元,而早一年成立的拼多多 GMV 为 4716 亿元;在一年发展后,今年 618 期间,前述平台的日活用户甚至不到 20 万,而拼多多的日活用户超过 1.2 亿。

至于阿里和京东,由于受产品定位和发展阶段限制,目前仍然是渠道销售的逻辑,只能在双 11 搞复杂的活动营销。一个典型的案例是,天猫在双 11 购物节期间,早已经悄悄地开始了宣传「品牌新品首发」,而不再是「折扣让利」。

事实上,过去几年,有着一二线城市惯性依赖的电商平台都走向了「品牌+租金」的路线,而相应而来的,是流量成本、渠道成本越来越高,但是中国全域消费者的「性价比」需求却没有得到满足。

人人都追求「性价比」。但中国电商发展 20 年,纯粹做性价比的平台却一直没有出现。

拼团模式的价值,是拼多多借助这样一个爆发性的流量模型,降低了流量成本,再通过分布式人工智能算法,率先走上利用模式+技术优势来实现「性价比」的电商平台,将对手因为发展产生的互联网阶层落差给拉平了,电商也重新成为「简单高效率」的购物工具。

去年 9 月,接近 1.9 亿一二线城市用户使用拼多多,超过中国一二城市总人口数量的一半。近一个季度,拼多多的活跃买家年度平均销售金额,较去年的 894 元增至 1567 元,较上季度的 1468 元也已经增长了 99 元。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 拼多多