��������ͼ���Կ������߲���۷����ŵ�һ������ܴ�380%��ˮ���Ӽ��ʵڶ���ˮ��Ʒ���������ݵ����ġ�

ͼ / ������ѯ�о�Ժ

��������ģʽ�������ʴ������ּ���ƽ�ĵ��̹�ģ�������㼸������SKU���������ӵ���������������“��”�� �����������������������ڼ��ſڣ���ԽС���Խ�����϶�Խ“��”�� ���⣬�������۳����£��û������������Ҳ������ij�̶ֳ�������“��”�������

��������ƴ��ÿ���м�ʮ������Ʒ��SKU�ͣ����㲻��“��”������Ҫ����Ļ���“ʡ”�� ʩ�ܽ��ܣ�����ͳ�ƣ����ϵļӼ�������ߵģ�ƽ���Ӽ�����100%���ң�����ƴ�żӼ�����ͣ�����ʡ�ġ�

����������ҵ����ʿ��ȼ�ƾ������������Ź��Ǵ�����ģʽ��ʡȥ������������ɱ�����ͳɱ��ͣ����Dz������µ����⣬��֯�ṹ��ɢ���ų����û��ֻ��ѱ�Ϊ�µ��ų��������Լ���˽���������ȶ��Խϲ

����“������ʵ������������ʡ��ͳһ����Ҫ���������Բݣ���Ҫ�����ܵÿ죬������Dz����ܵġ� ”ʩ�ܷ�������

����“���ڴ���ֿ�ʼ��һ���µ�ģʽ�в˵����Ӫ”��e�ҽഴʼ�ˡ����ʵ��̴�ҵ�����θ���ȼ�ƾ������ģʽ�Ǹ������߱��߲˹�Ӧ�����Ƶı��ط��������

������Ϥ�����˴�ҵƽ̨���ϰ�����ı����������ƽ̨Ҳ��������һ�г��� ���ŵ�������“�˴�ȫ”�������人�ȳ����Ե㣬������ô�������ڲ�������“���ʴ�”��Ŀ������APP������ڣ�Ŀǰ�ڱ������Ϻ������ڡ����ݡ��Ͼ��ȳ�����ˮ������20�����ҡ�

����“�������ܲ�����ӣ���ҿ����һ���£�Ԥ�ۿ϶��ǶԵģ���ΪԤ���ܰѼ۸�������� ҵ��ģʽ����Ԥ�ۣ���Ӧ����Ҫ�����ز˵����������Ӫ����һ���ܺõ�ģʽ�� ”���γơ�

��������һ�۵㱻Ͷ������ս�� ���ʵ�����ҵͶ����Sam����ȼ�ƾ������š�����ô���˵����Ӫ����ʵ������������ڣ���������˵���Ƿ����������Ҫ�ġ� ��������������ҵ����������ν�����������£����ߵij����㲻̫һ����

����Sam�ƣ��˵����Ӫ���߲�������Ӧ���������������Լ��ģ�ͬʱ��ģ���ޡ� ���й��ĵ����г�������Ŀǰ�����ڹ�ģ����������Ҽ��Ҽ�������ĵ��̴���Ӫ��˾�� Ҽ��Ҽ������9����������У���ֵΪ131.66��Ԫ�� ��2019���й����ʵ����г���ģԤ�ƽ�ͻ��2500��Ԫ��Ŀǰ��ģ���IJ˵����Ӫ��˾���ϰ���2019��ƻ�Ŀ����ͻ��10�����۶�컨�����Ԥ����

������Ǯģʽ���ٱ�����

�������걩���������ʵ���ƽ̨������ԭ�������ʽ����漱������һ�������Ͽ�������ǣ��ʱ���������ҵ��̬�ȷ����仯�����ǿ�ʼ���“Ǯ����”��

�����й����������о����IJ���ȫͳ��������ʾ��2018�����22�����ʵ�����ҵ�����ʽ�120��Ԫ�� �����ݡ�2019�й����ʵ�����ҵ��ҵģʽ���û�����������桷������1-3�����ʵ�����ҵ������13�ʣ�����Լ3.9��Ԫ�� ��2019�������ʵ��б��桷��ָ������ȥ����ȣ�2019����������Ͷ��������Ͷ�ʱ���˫˫�½���

�����ʱ���̬��Խ��Խ����������Ͷ���˱�ʾ�����ǵ�Ͷ����Ҳ�ڷ����ı� ��

���������Dz��ٿ�����Ǯģʽ �� �������������ʵ������ϰ������Ǯ���г���Ͷ����ҲҪ��ر��ʣ���ҵ�߱���ƴ����ǰ�ܣ�һ�治ӯ��һ�滹Ҫ���������ģ�� �ɴ��������ʽ��������¼��������������磬��ʳ���������O2O������ս����Ʒ�ͼ۾������������������ͣҵ��

�������ڣ�Խ��Խ���Ͷ������ʶ������ʹ�����ۺ���ʱ�֧�ţ��۸�սҲ�dz���֮�ơ�

����“����ģ��û����ͨ������£���ģԽ����Խ�� һ���궼������Ǯ��100����ƾʲô����Ǯ�ˣ� ”Sam�ƣ�“��������Ҫ��ʱ��ġ� һ�������ٱ���������������鱾���Ͳ������� ”

�����������������Ȿ���Ͳ��Ǹ������⣬������������Ǵ��ܲ����������Ĵ�������ܵ�̫���˻���˵��ȡ�˲����õķ�ʽ���ţ�“�������ʻ������ۣ�����һ������������⣬�����Ǯû��ô������⣬���ڶԸ�Ƶ�����Ŀ�������Ҷ����ǵ�����ֵ���е�̫���ˡ� ”ʩ�ܲ��䵽��“��δ��һ���ǹ����ġ� ”

������һ���棬VC��ҪͶ�����ܹ����ƵĶ������������Ǹ��DZ�Ʒ�����ػ������Ի��������ԣ������γ�ȫ��������ЧӦ������Ͷ���˸����ر��� �� “���˵��̵ı���֮�����ϲ���һ���̶��������������ģ����´�������֮���ٷ����������ϣ���ʵ��Ը����ס� ”ʩ�ܳơ�

��������������Ŀǰ��õķ�ʽ��һ���ԣ�����һ�꣬���ж�ԣ���Ȼ����Ǯ�� �������������µ꣬�������е���Ϊһ�����㣬�����µ���������ã��ٵ�������ҵ����չ��������������Ʒ�ࡣ

�������ͻΧ

�����ʱ�������������Ҫ�����������������ģ��������ҵ��˵��������һ���� δ�������ʵ��̸���Ҫ������Ӫģʽ��ӯ��������ЩӲʵ�������������г��ݶ� ��

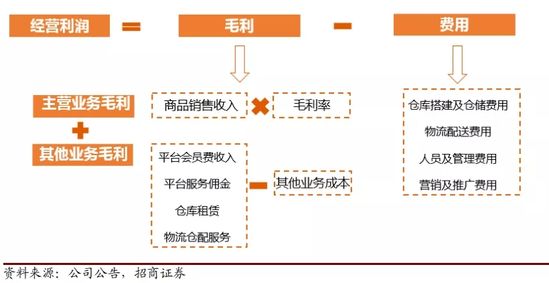

������������֤ȯ�б��ṩ��ӯ��ģ�ͣ� ���ʵ�����Ʒ����ë��=�ɽ���×ë����=���û���×�͵���×����Ƶ�ʣ�×ë���� ��Ҫ�����ӯ�����������ʵ���Ҫ���زο�ë���ʡ��͵��ۡ��û�������Ƶ�����ĸ�ָ�ꡣ

ͼ / ���ʵ���ӯ��ģ��

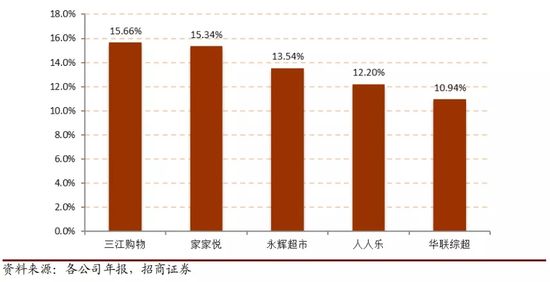

���������������ҹ����ʵ��̵�����ë���ʽϵ͡� �ձ�Oisix������ë���ʸߴ�47.5%�������ҹ�������������Ʒ���ë���������㣬����15%���¡� ����Ҫ������ҵ���Եĵͼ۾������Լ���Ʒ�����ޱ�֤���µĶ�����������ɡ�

ͼ / ���ʹ�˾2017��ë����

�����ڴ������£��û����������˹�˾δ����ӯ���ռ䣬һ������������Ҳ��ʼ��“ӯ������”ת��“��������”��

����������˵��ÿ��������ӯ������ķ�չģʽ����������ϣ��ͨ����������ҵ�Ӷ�ʹ��ҵ����ӯ������ͨ�����ģ���ƣ��ɳ�Ϊ��˾�� ����������ṩ����һ����������˼ά����ַ������ʵľۿ����ƣ��γ�������ڣ�������������ʽӯ����

�������⣬��������dz��˼���������ģ�����Ч��֮�⣬����Ҫ�Ļ�Ҫ�������컯�Ĺ�Ӧ������ë����

�����ҹ�����ʳƷ������������������ʹ���ʲ��ߣ�����2017���й���ҵ��Ϣ�����ݣ���ˮ���߲��ϵ���������ʹ����ֻ��5%������ˮ���߲�����ͨ�е������ԶԶ���������ˮ��Ʒ���ߴ�25%�� ����Ӣ�����������˾���ؿ������ӽ��ҹ��˾�������6���� ���ʵ���Ӧ�����������������ִ���Ӧ�������ijɱ�Ͷ�룬ͬʱ��߳ɱ�Ͷ��Ч�ʡ�

����������ҵ����ҵģʽ�ױ�ģ�£��������ǵ��껹�ǵ��ң�ҵ̬���DZ��� ���ջ��ǻ�ص���������Ǯӯ���ı��������ϡ� �����г�˵����ֻ��һ�����֣������ⲻ�ǡ�

������Դ: �Ź��ںţ�ȼ�ƾ� ����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ���