2019年还没过完,生鲜赛场的死亡名单上,又多了两家。

今年6月才宣布完成6.34亿A轮投资,并在9月入选胡润中国潜力独角兽榜单的“呆萝卜”,在11月爆发资金链断裂危机; 随后,社区生鲜“妙生活”被曝出已于上个月清算完毕,一声不吭地离开了战场。

今年倒下的生鲜电商企业还有很多,细究其中原因,“永远别低估生鲜的烧钱速度”,成了这个行业的一句箴言。

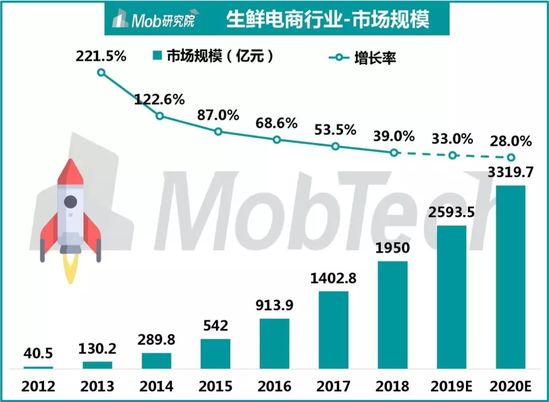

根据Mob研究院的数据,2019年中国生鲜电商市场交易规模突破2500亿元,这么大的市场中,尽管入局者的模式从最初的垂直电商,一路迭代至到家模式、到店模式、社区团购、菜店代运营,但至今未能跑出一家独大的品牌。这个行业从来不缺热钱,同样不缺的还有亏损,电子商务研究中心曾有过统计,在生鲜电商行业,“1%实现盈利,88%亏损,7%巨额亏损。”

图 /Mob研究院

从业者挣扎,投资方也开始谨慎,与去年相比,2019年生鲜领域投资总量和投资笔数双双下降。

生鲜行业的终局和出路到底怎么样,现在还看不清,但这个行业在屡战屡败和屡败屡战间,推翻了某些不理智的模式。 多位投资人对燃财经表示,生鲜赛道最终不太可能出现一家通吃的情况,但它已逐渐发展为流量巨大的“线上菜场”,接棒外卖成为本地生活第二战场。 一场大战开始,拐点尚未出现,先活下来才比较重要。

2019生鲜市场大逃杀

风口之下,尸横遍野。

今年6月,呆萝卜才宣布完成由晨兴资本、高瓴资本领投的累计6.34亿A轮投资,并在9月入选《2019二季度胡润中国潜力独角兽》,被认为有望成为估值超10亿美元的独角兽。

结果从11月22日开始,呆萝卜便陷入关店和资金链断裂危机,引发了加盟商撤资无门,门店充值金额无法使用,拖欠员工工资和社保、合伙人保证金、供应商欠款等一系列连锁反应。6天后,呆萝卜合伙人兼CTO刘峰在朋友圈中表示,呆萝卜杭州中心正式关闭。

出事之前,这个“准独角兽”每个月的GMV高达1.1亿元,并一度曾以95%的APP打开率,以及60%的次月留存率,打败盒马和每日优鲜,领跑行业。 但这不足以弥补烧钱的窟窿,此前有媒体报道,呆萝卜在出事前的8个月里,烧掉了18个亿。 据离职员工称,呆萝卜A轮6个多亿的融资,大头是从今年4月份才进来的。 公司目前欠款2.9亿,包括供应商欠款1.5亿,门店充值金5000万,合伙人保证金5000万,还有员工的工资以及补偿金4000万。

“我们对增长的预期与需求太高,低估了生鲜的烧钱速度,以至于消耗过快,这是我们用错的地方。 ”呆萝卜创始人兼CEO李阳公开 回应了资金的去向。 而有报道称,据离职员工的爆料,“老板在关键职位上任人为亲,采购部缺乏有效管理,滞销品金额高达三千万; 外包人员的招募不透明,存在洗投资人钱的嫌疑。 ”

与呆萝卜后来被曝出的公司内部“洗钱跑路”的丑闻相比,社区生鲜妙生活已于上个月清算完毕,没有拖欠钱款,悄无声息地离开战场。

成立四年间,妙生活共融资约2.35亿人民币,先后用自建物流团队,主攻社区店,全品类扩张,开放合伙人加盟制度等方式自救,奈何生在战火弥漫的上海生鲜赛场,前有盒马后有叮咚买菜,举步维艰最终倒在了2019年。

今年倒下的生鲜电商,还有很多。

2019年5月上旬,估值已经超过10亿元的“鲜生友请”宣布其全部门店“暂停营业”。7月,一张逮捕令以“涉嫌非法吸收公众存款”的名义带走了鲜生友请的董事长张知豪以及吴明明等5名管理层。

2019年10月,福建生鲜电商“迷你生鲜”被曝欺骗会员,被骗会员数达8万余人,平台待退款约800万元。

此外,社区团购赛道也频频曝出关店、资金紧张等消息,明星公司松鼠拼拼、邻邻壹选择退出部分城市,这一赛道最终以“你我您”和“十荟团”正式完成合并为节点,暂时拉下大战帷幕。

小企业沉沙折戟,背靠互联网巨头的生鲜业态也未能幸免。

4月,美团旗下小象生鲜宣布关闭无锡及常州两地的5家门店; 阿里的盒马鲜生在今年5月底首次关店; 同月,京东线下生鲜超市7FRESH传出被出售的消息;7月,永辉超市旗下超级物种上海首家门店五角场万达店关店; 阿里巴巴旗下冷链物流专网——阿里被投公司易果生鲜“安鲜达”被曝于2019年10月底开始全面解散,有员工爆料称,已连续两个月延迟发放工资。

早在2016年,生鲜电商行业就迎来了至暗时刻。 据不完全统计,2016-2017倒下的生鲜企业多达14家,2016年,中国电子商务研究中心曝出一组数据: 生鲜电商4000多家入局者中,88%亏损,7%巨额亏损,只有1%实现盈利。

图 / 中国电子商务研究中心

也是在这一年,联想“佳沃市集”CEO崔晓琦写下了《我暂时不会再碰生鲜电商了》,这距离他辞去顺丰优选的CEO职位还不足半年。

回看过去的十年,生鲜行业不断的摸索,又不断碰壁,屡战屡败又屡败屡战,里边有太多红极一时的身影: 美味七七、青年菜君、许鲜等,也有太多需要长时间去跨越的难题: 高成本、低毛利、需求分散、供应链长等。

下一个倒下的,又会是谁?

四大模式孰优孰劣?

生鲜电商一点也不性感,相反,是个重投入且盈利期漫长的行业。

这个关乎我们一日三餐的行业,十年来一直吸引着一波又一波的业态不断涌进来,试图分食蛋糕,但到目前为止,可见的探索都是失败大于成功,这个万亿级市场,士兵和尸体一样多。

2009年行业发展初期,一批以传统网购思维主导的垂直生鲜电商兴起,建立城市中心仓,当日下单,次日送达。 但由于其渠道效率低下,产品品质不稳定,消费者体验不佳,倒下了一大批,剩下的也是不温不火。

招商证券报告显示,2014年-2015年,生鲜电商市场迎来高速发展,2016年,国内生鲜电商数量达到4000家。 之后的2016年-2017年,市场迎来洗牌期 ,大量中小型生鲜电商或倒闭或被并购,市场遇冷。 但与此同时,阿里、腾讯、京东等电商巨头入局,不断加码冷链物流和生鲜供应链投资,并带来一系列创新模式,使得生鲜电商市场进入新的格局。

实验至今,生鲜电商主要沉淀下来三个模式: 以每日优鲜、叮咚买菜为代表的前置仓到家模式,以生鲜传奇、谊品生鲜为代表的到店模式,以及去年开始大火,又以合并惨淡收场的社区团购。

制图 / 燃财经

现阶段还很难评价这三种业态,它们在满足用户对“多快好省”的需求点中各有优劣,短期内大家都有机会。 苏宁生态链基金投资总监施卓杰向燃财经分析道:

到家模式最高程度地满足了“快”,本身就高的加价率也能在一定程度上保证菜品的质量,满足“好”。 但是它的履约成本较高,价格相对也较高,就没有那么“省”。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 买菜