��������ô�����Ȼ���

�����������źͶ���ô����֡���������ս��ʱ��ս������Ƶ����

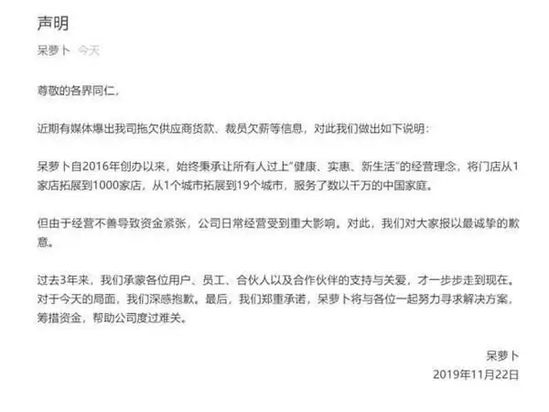

����11��22�գ����ʵ���ƽ̨���ܲ����Ź��ںŷ������ijƣ�“���ھ�Ӫ���Ƶ����ʽ���ţ���˾�ճ���Ӫ�ܵ��ش�Ӱ�졣”������ʵ��̽��“������”���䣬����粻����

�����ܲ�����������ͼƬԴ�Դ��ܲ��ٷ��Ź��ںš�

����������վ��“���”��“��������”����ϵĴ��ܲ�Ѹ������2018�꣬��������Ĵ��ܲ�ӭ���߹⣬���ǧ����Ԫ����ʹ�����ʣ�10���º��ܲ��ٶȻ�øߴ�6.34��Ԫ��A�����ʡ�

����֮�����ܵõ�Ͷ���˵���������Ҫ��������չ�������̶�����ʱ�䣬���ܲ����ŵ��1����չ��1000�ң���1��������չ��19�����С���չ���Ѹ�٣��������ڵ�“����ѡ��”��ȴ�ϲ�������δ��ͻ����ҵ��ӯ�����֣����ٵ��ա�

�������ʵ���ʵ����һ�ź����⡣Ŀǰ�����������г��������ڣ����ϻ�����������ҵ��Ԥ�����ʵ��̵�2020���ﵽ5000�ڣ�����Ҫ���߲�����Ƶ����ߡ�

����Ҳ������ˣ��������š�����ô���ڵ��ڶ�ƽ̨��Լ��ͬӿ������������̻��ʽ���λ������չ�ռ伫��������г���

�����������⿴�������ˣ������������������ҵ�У���Ͷ������ҵ������ࡣ����ǰ�ò�Ѹ��ռ���г��Ķ�����˺�ÿ�����ʣ�����������ҵ����չ���ʽ������Ŷ����ģ��Ա��

��������ý��“����Ȧ”���������ʵ�����ҵ������һ����14.5%-22%֮�䣬��ƽ��20%���ҵ�ë����������ܸ�����Ӫ�ɱ�����ˣ��������ܹ�����ӯ������������

�����й����������о�������һ�ݱ���������������һ��п�����֣�“Ŀǰ�������ʵ�������Լ��4000�������ߣ����н���4%Ӫ�ճ�ƽ��88%�����������ֻ��1%ʵ��ӯ����”

����������ˣ�Ϊ����ס�û����������Ƶ�Σ���ͷ����Ȼ����������ʵ��̣���“��”Ϊ������ڵ����źͶ���ô��ȻҲ�������

������������ʹ�г�����������磬���źͶ���ô�������ƿ������ĸߡ��͵��۵͵����⡣

����һ��ʼ����������õľ��Ƕ�������������Ӫ�����Ŷӡ�����Ȼ���Ⲣ����һ��С���á����ú��ڽ�פ�人ʱ���������Ļ��˴��״β�����“�����µ�������ȡ��”�ķ���ģʽ���˾�Ҳ�������Ϊ��Ϊ�˽������һ�������Լ�ɱ���

��������Ӫ�����ᣬ���Ŷ���С��“�Դ�”������7�£���������Ȼ�Ե���һ������Ŀ“�˴�ȫ”����ǰ�߲�ͬ���˴�ȫ�õ��Ǵ���Ӫģʽ�����ϲ��г��в�̯ͬ���Ļ�Ʒ����ͳһ����������͵Ĺ�����

������“����”���������У�����Ƶ���䶯��ǡǡ˵���ˣ���ĿǰΪֹ�����Ų�δ�ҵ����ʺϵ���Ӫģʽ��

�����Դˣ����۵����ǿ⼰������ѯ��ʼ��ׯ˧��Ϊ�����Ų�û���ҵ��õķ����������������в��ʣ�“������רҵ�Ȼ����ʽ�Ͷ�룬�����������ɱȽϴ��ѹ����”

������������Ϊ̽������һ��Īչ��ʱ����ô��������������Ŀ“���ʴ�”�����������о��������������̷���ʦ�����ڸ�������ƾ�������ô������“���ʴ�”������ƽ̨��ƫ�ҷ�������ô�������ʵ��ս�Ի�ͨ���˷���ƽ̨�ķ�����չ��Ŀ������ǰ���������г��Ľ�һ���ھ�����š�

����������������ô�������——��������������������ϵ�������Ӵ�Ļ�ͨ�����أ���֧���������ʵĴ�ͨ���ߵ������ʵĽ�ϣ���Щ�������ӵĵ������ƶ������Ų��߱��ġ�

�����Դˣ�������ר��������������ƾ�������Ŀǰ��ֻ��˫�����ʴ�ս��ǰ�ڣ��������ж����ӣ��������ڲ����ϸ�ʤһ������ŶԱ꣬����ô���ڱ��������������������ս�����ÿ����ź��ڵĸ�����������ˡ�

������Դ: �Ź��ںţ�����ƾ� ������

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ���