|

����ƽ̨���ܾ�Ӫ����Ϊ84.726��Ԫ���Ա�ȥ��ͬ��Ϊ38.672��Ԫ�� ���ڵIJ�����Ҫ������iPhone����ɭ��SKII������֮�յȸ߶˲�Ʒ��ƴ�����Ϊһ�����г���������ߣ����ò�Ͷ����г��ƹ���ã���Ч�Ĵ�һ�����û�����¿͡�

������һͶ�뾡��ʹ��ƴ���˼���27.92��Ԫ�ľ�Ӫ�����ȥ��ͬ�����������Ǹ�Ӫ��Ͷ��һ������ڵ��̻�͵����ڣ�����ƴ�������Ȧ�صĽ������ⲿ�ַ��ý��½��� ���������������߶˲�Ʒֻ��ƴ���Ļ���ֶΣ���������֧��GMV�����ĺ��Ķ�����

������Ծ��Ҹ����������������û�������ھ��Լ��û����ﳡ�������㡣 ����һ���û��кܶ��������ϰ�ߣ����������������ء������û��ڳ��Թ���ƴ����Ϲ���֮��������ѡ��һЩ�ͼ۲�Ʒ��

�����ڴ�֮���û���������ƴ����Ϲ���ͼ�Ʒ�������ϰ�ߣ��������������������ķֻ��� �������£�ֻҪ�����ܸ�Ч��ͣ�Ϊƴ����ٴ�һ���µ������г���Ǯ�ͻ���ֵ��

�����������β�Ͷ��ɱ���ͣ��Ժ��û���Ứ��Ǯ�ˡ� ��Ŀǰƴ���������ֽ���������ƴ��ྭӪ��������ֽ��������26��Ԫ�����������ֽ��˾���ֽ���ֽ�ȼ���Ϊ157��Ԫ����˾���ֽ���֧״�����ã�����֧�Ŷ��ڵIJ������ȡ�

����03 ��ֵ����

�����ڹ�ֵ���ϣ�ƴ�������ڵ�ӯ���������ɼ�����˶��հ���Ͱ͡����������ŵȽ�����ƽ̨���ڹ�ֵ�취����ȡP/GMV��ֵ�� ͬʱ�����ڰ���Ͱ���ֵ�а����Ƽ��㡢���顢�����Ȳ��֣�������������������Ӫҵ������������Ӫ��������ۺ�ҵ����ƴ���Ĵ�����������ƽ̨ҵ��������ͬ��Ϊ��˫����֤������P/��Ծ��ҷ���������֤��ֵ��

����P/GMV�����£�ƴ����ֹ2019��Q3������ʾP/GMVΪ0.31�� �ۺ�2019�갢��Ͱ͡����������ŵ�P/GMV��ֵԼΪ0.5��

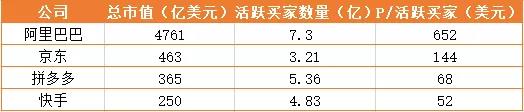

��������0.5��P/GMV���Լ�GMV 10%�Ļ��������ʣ�ƴ���2019���Ӧ����ֵΪ646����Ԫ�� P/��Ծ��ҷ����£�����Ͱ͡����������ֵ�P/��Ծ��ҷֱ�Ϊ652��Ԫ��144��Ԫ��52��Ԫ��

������ƴ�����û��������û��ṹ���������վ����Ϳ��ֵĵ�P/��Ծ��ҽ�Ϊ����������ƴ���2019��100ԪP/��Ծ��ҡ� �����Ծ�����������10%�Ļ�����������5.75�ڣ���Ӧƴ���575����Ԫ�Ĺ�ֵ��

����P/GMV��P/��Ծ������ַ�ʽ�Ĺ�ֵ��ʾ��ƴ������ֵ��Ŀǰ365����Ԫ�Ļ����ϣ����ٻ���50%�������ռ䡣 ͨ������ݲƱ�����������ƴ����µ��������Ѿ�ʮ����ȷ���Ǿ���һ���߳��У��Լ��³��г��и��ߵ������û���

����������Щ�û��Ļ�ȡ����Ҫƴ����Զ���ս���Կ�����ʵ�֡� �ӹ�ֵ�ĽǶ�������ƴ���Ŀǰ�Ĺ�ֵ�����ߣ��µ�����Ϊ�г�Ԥ�ڹ��ߣ�����������̫���ˣ�����Ҳ���ø��˿���ƴ���δ������DZ����Ͷ����һ�����Ļ��ᡣ

��������Դ������������ ���ߣ� ��α��� ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ƴ��� |