(二)以吸引长尾商家为主,短期内提升货币化率实现盈利能力持续承压

从变现模式上看,拼多多、淘集集为代表的社交电商与传统电商平台没有明显区别,主要收入均为平台商家的广告和佣金收入。在阿里、京东等传统电商平台的资源逐步向品牌商家倾斜的背景下,利润率相对较低、库存压力相对较大的中小商家受到排挤,拼多多、淘集集便采取零入驻费用、零用金、零扣点等方式,吸引大批低客单价卖家入驻。以吸引长尾商家为主的战略,使得社交电商在佣金和广告两部分的费率都明显低于传统电商平台。

主打低价策略的社交电商平台客单价低,占据平台大量体量的长尾商户毛利率已经处于很低的水平,这样平台便陷入提升货币化率的困境:如果维持目前的价格策略和商户结构,社交电商平台货币化率几乎没有突破的空间;如果激进地提升货币化率,将损害平台稳定的商家基础,使得商家与用户流向其他平台。

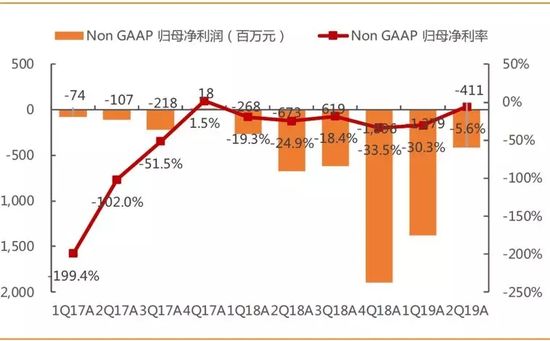

而且对于社交电商来说,不得不消耗巨额的营销费用来撬动规模实现网络效应,社交电商对规模的痴迷不会停止、狼性扩张仍将持续,短期内提升货币化率实现盈利能力持续承压。

图:社交电商巨头拼多多对规模的痴迷不会停止,低货币化率使得短期盈利无望

资料来源:拼多多财报

(三)平台品牌升级化的过程中,消费者、商家与平台三方利益难以平衡

消费者:社交电商平台内假货横行一直饱受消费者非议,而且充斥着形色各异的恶性营销,虽然拼多多们持续加大力度打击假货,但商家仍有动力继续作假。饱受诟病的假货违禁问题是影响拼多多们未来高速发展的首要风险。

商家端:社交电商的定位决定了平台积累了大量中小商户,而这些商户在商品品质等方面问题较多,使得平台在消费者心目中打上了“低价、劣质”等标签,加强品控与服务,提升消费者心目中的形象是社交电商平台可持续发展必须面对的问题。为此,拼多多经常采取的非常严厉的大额罚款措施,已经引起了商家的多次反抗,这需要把握好维护消费者利益和商家利益的艰难的平衡。

平台端:社交电商平台目前普遍尚未盈利,仅依赖网上营销服务获得收入,且高额的销售和营销支出使得拼多多们入不敷出。这要求平台在平衡好消费者利益和商家利益时,还要开发多元化的盈利模式,如消费者数据挖掘、沉淀资金生息收入、贷款等金融服务收入等,以便于建立起清晰的盈利模式。

03

社交电商商业模式的突围路径:弱化微信影响、抢夺新增流量和精细化运营

(一)立足微信海量完成低成本用户裂变,但需要提前弱化对微信的依赖

以拼多多为代表的社交电商,其成功在于立足微信海量的流量形成的低成本用户裂变,而像微信这样的顶级社交入口是社交分享型电商的天然壁垒。

社交APP相对于电商APP日均启动次数更多,且日均使用时长更长,同时相对于网购用户来讲,即时通信在网民中的渗透率更高,无论是淘宝还是天猫都不具备这样的社交流量池。

但对于腾讯与微信的过度依赖,会带来极大的不确定性风险。对腾讯流量的高度依赖使得拼多多大部分流量来自于微信,而且拼多多也与微信支付、腾讯云服务、腾讯广告等腾讯其它业务进行合作。就在10月份腾讯退股拼多多后,微信传出了将升级对外部链接内容规范管理的消息,明确规定:不可诱导下载/跳转,不可进行好友助力、砍价等违规活动,不可以违规拼团等。

但从目前来看,拼多多提前做足了功课、导流做的非常好,注册用户已经达到4.4亿,许多以前拼单、砍价的微信用户已经成功导流至拼多多,移动端MAU占年化活跃买家数的比例,已经从2017年一季度的22.16%提升到2019年二季度的75.75%。

(二)抢夺短视频、网红直播等新增流量,尽快取得用户与体量的规模优势

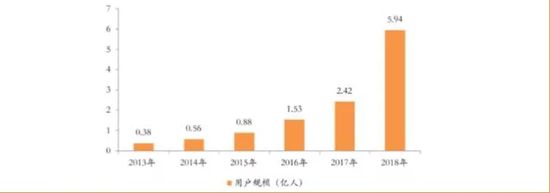

社交电商过去多关注社交流量,通过分享和砍价等形式来引发用户的消费意愿,但消费者对于产品本身的关注不高,而快手、抖音等大型流量平台则以短视频和直播内容资源见长,可以有效解决消费者对于产品本身层面关注度不高的问题。此外,也能缓解社交电商过去的流量来源过度依赖微信,和快手、抖音等合作也可以令流量来源更加多元化。

图:2018年短视频用户增至5.94亿,成为新的流量增长来源

数据来源:天风证券研究所

社交电商平台应该尽快取得用户(特定目标市场内的用户)的规模优势,并由此形成网络效应和规模效应。因为当电商平台的用户规模达到一定量级后,对商家入驻的吸引力会明显提升,而随着更多商家的涌入,平台提供的商品丰富度得到提升,从而对用户增长带来促进作用,形成用户与商家的互荣生态,进一步提高流量分发效率和供需匹配效率,是为网络效应。此外,平台体量规模增长有助于摊薄相对固定的成本费用平均支出,实现规模效应,提升盈利预期。

(三)坚持精细运营的增长策略,让更多的用户参与到供应链决策管理

从某种程度上讲,社交电商本质上是电商行业营销模式与销售渠道的一种创新,社交裂变带来的低成本引流使得社交电商在初期获得高速发展,但这种模式的创新并非难以复制,无法成为企业的核心竞争壁垒。

因为对于消费者来说,无论营销模式与销售渠道如何迭代创新,商品的物美价廉和售后的快速高效是对平台产生忠诚度、愿意持续复购的根本。

对于社交电商来说,其天然对社交流量的有着深刻理解,应该立足自身商业模式特点,充分发挥社交关系网络的价值,不仅实现用户规模的裂变式增长,更使用户参与到供应链决策与管理中,改变供需关系(C2M模式)。典型如拼多多的爆款打造能力,即拼多多把海量流量导向有限商品中去,打造爆款产品。对消费者来说,可以低价买到特定的产品;对商家来说,虽然单位产品价格低,但是订单量巨大,薄利多销。拼多多2019Q2的用户数、ARPU以及现金流的向好也侧面反映了拼多多在高速发展期“高筑墙、广积粮”的战略部署,中长期将由规模逻辑转为精细运营逻辑,将极大促进综合费用率的有效控制和盈利性的显现。

身处互联网的下半场,正值流量红利消失之际,淘集集专注于粗放式烧钱补贴获取用户,却忽略如何通过烧钱换来留存、复购与用户心智这一根本命题,仅仅企图以尽快IPO的方式走向拼多多的风光之路,现在看来,这条路断了,断的有些仓促,却十分合乎情理。

拼多多CEO黄峥拼多多在2019Q2财报的电话会议上吐露衷肠:今天的中国电商市场还不是一个“零和”的局势,电商还处于发展的早中期阶段,一个价值30万亿的零售市场还在不断扩大,所有的行业内的公司都有进一步发展的空间。但纵观中国的电商江湖,只有阿里凭借无法被外界私有化的巨大流量池而稳坐钓鱼台,京东、拼多多、苏宁和唯品会们依然为补足自身的生态短板而步履薄冰,眼看着安全边界被逐步吞噬。而号称比拼多多更“下沉”的的淘集集,这次是真的“沉下去”了。

海水是真的,火焰也是真的。对于获客成本高企、用户留存率低、盈利没有预期的社交电商来说,会有更多的淘集集们“下沉”在B轮的路上。

来源: 微信公众号:鹿鸣财经 殷长史

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 社交电商