�������ص㣺

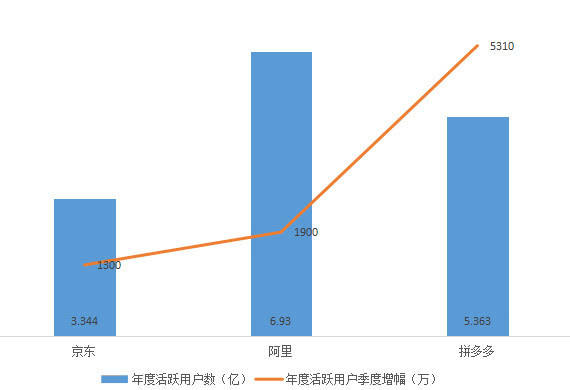

�����������ҹ�˾���շ����������ȲƱ���ƴ�����Ȼ�Ծ�û���Ѹ��������5.363�ڣ�����������3.344�ڣ����Ա���6.93�ڵ�ˮƽ�������ӽ���

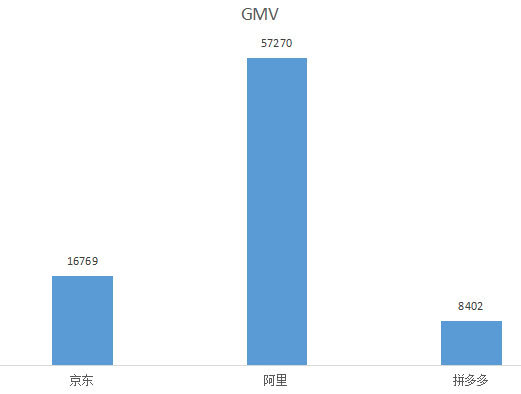

�����ӽ���ģ�Ͽ���������ƴ����ȥ12���µ�GMV�ܶ��Ѿ��ﵽ��8402�ڡ����ڰ���;����Ѳ��ڼ����й���GMV���֣���ƴ��౾����GMV��2018���ļ���ĩ����1.68���ڵ�ˮƽ�Աȣ�ƴ�����Ȼֻ�Ǿ�����һ�롣

�����������ȲƱ��Ͽ���������ͷ��λ��Ȼ�ȹ̣��������и߶��г���Ȼվ�ȽŸ���ƴ�����Ȼ�ֽ���ѷ�����������٣��㹻�ð��ᄅ�����š�

�������������ƴ���ľ������������Ȼ���

�����������ҹ�˾���շ����������ȲƱ���ƴ�����Ȼ�Ծ�û���Ѹ��������5.363�ڣ�����������3.344�ڣ����Ա���6.93�ڵ�ˮƽ�������ӽ���

������ƴ��౾���ȵ�������5310�������������¸ߣ���������һ������������1900��ƴ�����������ά����һ���٣��ϰ������ֻ��ʱ�����⡣

�������ٴ��û����Ͽ���“5����������”��ƴ����Ѿ���Ϊ�й��ڶ������ƽ̨����ֱ�ư������ͷ��λ��

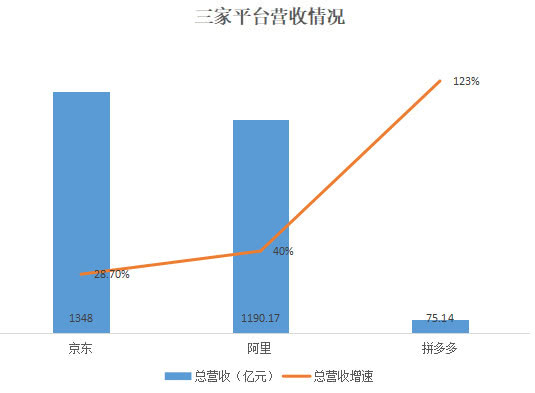

����Ȼ�����ۺ϶������ָ���������ó���һ�۶Ͽ��ܻ�Ϊʱ���硣�����ȣ�ƴ���Ӫ��75.14��Ԫ�����ǰ����1/16��������ֻ���ǰ���Ĺ������۲��֣���Ҫ�ǵ��̣���������£�ƴ���Ҳ��Ϊ�����1/10��

��������ƴ����밢��ĵ��̲���Ӫ�սṹ�߶����ƣ���һ�Աȿ����������밢��IJ����Ȼ�Ĵ�

�������ӽ���ģ�Ͽ���������ƴ����ȥ12���µ�GMV�ܶ��Ѿ��ﵽ��8402�ڡ����ڰ���;����Ѳ��ڼ����й���GMV���֣���ƴ��౾����GMV��2018���ļ���ĩ����1.68���ڵ�ˮƽ�Աȣ�ƴ�����Ȼֻ�Ǿ�����һ�롣

������Ȼ����ڽ������ڲ��������ƣ���“��ʵGMV”�Ѿ�������������“��ʵGMV”�Ķ��庬�첻�壬�Ӳ���Ƕ��Ͽ���ƴ����뾩����Ȼ����һ����ࡣ

�������⣬���û�“����”���棬������ƴ���Ҳ�������ơ���������ƽ̨��Ծ�û����Ѷƴ���������Ϊ1566.7Ԫ��������һ���ȵ�ˮƽ���㣬Ϊ8757Ԫ��������ȥ���ļ��ȵ�ˮƽ���㣬Ϊ5493Ԫ��ƴ����˾����Ѳ�������������֮һ��

�������ǵ�����ƽ̨���������У�ƴ��������ȵ��˾�����ʵ�ʻ������һ������

����������ƴ��������ȷʵ�ھ�����ƽ̨�������ȣ�ƴ�����Ӫ����Ȼ�ߴ�123%��Զ���ڰ����40%�뾩����28.7%��GMV�ϣ�ƴ���ͬ����143.68%��ͬ�����٣���ѹһ���Ȱ��﹫����19%����ͬ�����ٺ;���ȥ���ļ���30%��ͬ�����١�

�����ܶ���֮���������ȲƱ��Ͽ���������ͷ��λ��Ȼ�ȹ̣��������и߶��г���Ȼվ�ȽŸ���ƴ�����Ȼ�ֽ���ѷ�����������٣��㹻�ð��ᄅ�����š�

������Ȼ�Ծ�û���ƴ��༾������5310���ǰ����2������

����ƴ��౾���ȵĻ�Ծ�û����������ɫ��

������ͼ�п��������û���ģ�ϣ�ƴ����Ѿ��뾩������һ�����룬��ֱ������������Ͽ���ƴ��������5310���ǰ���1900���2�����ࡣ

�������������ȸոտ�ʼ�ص�ʩ���³��ƻ������Ⱦ���Ϊ1300���Ѿ������߸��������������ֵ��

�����ɴ˿ɼ�����Ȼ����ƽ̨���нϺõ���������ƴ��������ڻ�Ծ�û��ϰε�ͷ����������Ȼ����Ұ����չ�ڡ�

����GMVˮƽ�����������������ԣ�ƴ����������һ��

����GMV���棬ƴ��౾����GMVΪ8402�ڣ�ͬ�����ٸߴ�143.68%����Ȼ�����������δ�ڱ����ȹ���GMV���֣��������ҹ�˾���һ�ι�����ˮƽ��Ϊ�ο��������ٷֱ�Ϊ30%��19%��

�������ٷ�չ��ƴ������ռ�����ơ�

������������GMV����Ͽ���ƴ�������������ƽ̨�����Ȼ�ϴ�

����Ϊȥ�����������֣�����Ϊ����һ�������֣�ƴ���Ϊ�������������֣���λΪ��Ԫ��

�������ǵ��������ﱾ����ʵ��GMV��Ȼ�����������֣����Կ���������������ƴ���GMVˮƽ��6.8�����ϣ���������Ϊƴ���GMVˮƽ��2�����ϡ�

��������ζ�ţ���GMV�Ͽ��������ڰ�������ȵ�λ��Ȼ�ȹ̡�

����Ӫ�����٣�ƴ�����ߣ���������С

����Ӫ�����ٿɷ�ӳ������ƽ̨��ҵ�������������ͼ�ɼ���ƴ�����ȻӪ�ս�Ϊ75.14��Ԫ����ͬ��������ѹ��������ƽ̨��

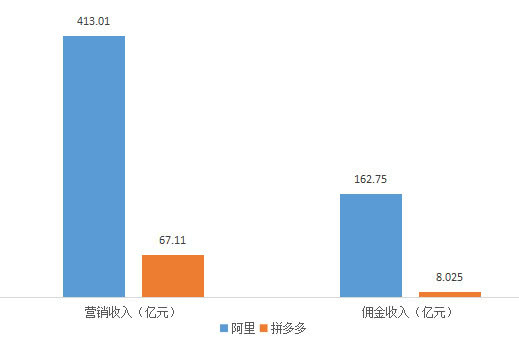

����Ӫ�սṹ��ƴ���������������פ�̼Ҵ���ȡֱͨ����Ӫ����Ʒ����

�������ǵ�������ҵ���Ӫ�սṹ�밢�ƴ������ϴ����ؿ���ҵ���Ӫ�սṹ���Ƶİ����ƴ��ࡣ

��������ҪӪ����ԴΪӪ�����루��������̻��������룬��Ҫ�����̻���ȡ��Ӫ���ƹ���ã�����Ӷ�����루�뽻����ֱ�ӹҹ���ƽ̨�ӽ�����ֱ����ȡ�ķ��ã���

�������Կ�������������ҵ���Ӫ�սṹ���ƣ�ƴ�����Ӷ�������Ͻ�Ϊ�����5%��������Ӫ������ȴ�ǰ����16.25%��

����������������ϴ�ӳ��ƴ������ע�ش��̼����ϻ�ȡֱͨ������Ӫ����Ʒ���档��Ӧ�ģ��뽻����ֱ�ӹҹ���Ӷ��ȴ��������Ӫ�ռܹ��б�Ե����

����Ŀǰ��ƴ���Ӷ��Ӫ������Ӫ���е�ռ��Ϊ21.47%�������Ӷ��Ӫ����������������루��Ҫ�ǵ��̣����ֵ�ռ��Ϊ21.47%������Ϊƴ����2����

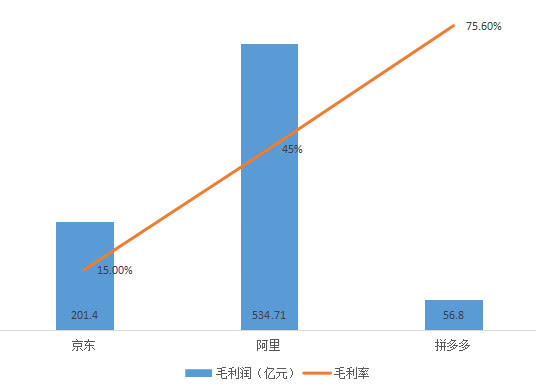

�����ɱ����ƣ�ƴ���ë������ߣ���������Ӫ��ë�������

��������Ӫ�ռ�ȥ�ɱ�֮���ë����

��������ƽ̨�У�����ӪΪ���ľ���ë��Ϊ201.4��Ԫ���������Ӫ�գ���ë���ʽ�Ϊ15%�����̼���פΪ���İ����ƴ��࣬ë���ʷֱ�Ϊ45%��75.6%��Զ���ھ�������ƴ�������ߡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����