������һ�꣬ƴ�������Ʒ���̸ߵ��Ƴ�“���ڲ���”�����Ը߿͵��۵�Ʒ����Ʒ��������ѡ������Ʒֱ�ӽ��д��۲����������ijɱ��ɵ���һ�����ƴ�����е���

����������������ǣ�ƴ����ڹ����“�廷��”�г�վ�ȽŸ���ʼ����һ���߳��У��Բ���Ϊץ��������һ���߳��е��û���ũ���Χ���С�

���������˫11������;������ߵ��������Լ�ƽ̨�ϵ�˫11ս����Ψ��ƴ���ȱϯ��ƴ���ֻ����������һ�����ݣ�������40��̨iPhone11��1000��������������������ƴ����һ���߳��и߿͵����û������ӡ�

������������û����������ӺͿ͵��۵�������2019��Q3��ƴ���ƽ̨�ϵ��û����֧��Ϊ1567Ԫ��ȥ��ͬ��Ϊ894Ԫ��

�����ڿ�����������ϣ�ƴ��ഴʼ�˻���Եú������ġ���ǰ����ֱ��ƴ���“��ʱ�߱��˲����������ʱǮ������”������֮������������ս�ԣ�Ҳ������ֵ�ȡ�ᡣ��Q3�Ʊ��绰�����ϣ�ƴ�����ʾ��“���Ǹ���Ĺ�ע�û��IJ��룬�����DZ��֡�”

����Ϊ��֧�Ų���������ƴ����Ѵ������ݡ�����2�£�ƴ�������10����Ԫ���ʣ�9�£�ͨ����תծ������10����Ԫ��Q3�Ʊ������ϣ�ƴ����ƣ�����һ���Ȼ����“���ڲ���”ս�ԡ�

����ƴ�����밢���ж�Զ��

������ս�Բ���������ƴ�����í���˾���Ҫά�ֵ�ǰ���������IJ��ԡ��Կ����г����Բ������û���

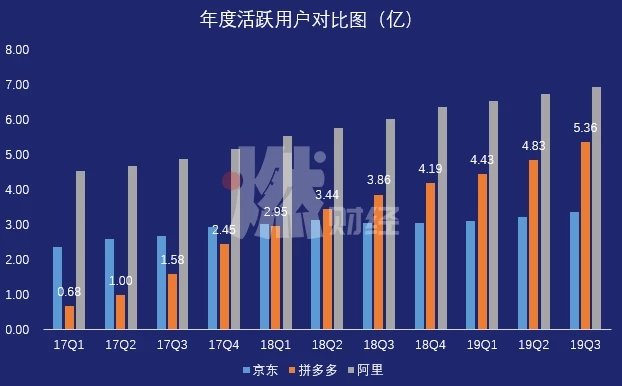

����ƴ����Ѿ���γ�Խ���������û���ģ�ϣ�ƴ�����2018��Q2�״γ�Խ����������ʵ֧��GMV�ϣ���ῳ��Ѿ�������������ԭ�ƻ���ǰ���ꡣ����ֵ�ϣ�ƴ����Ѿ��;����������£��ڴ����˳��������й��ڶ�����̵�λ�á�����Ψһ����ƴ���Ա겢��ͼ�ϳ��ģ��������

������Ȼ�Ծ�û���һ���ر�ؼ���ָ�꣬��������һ�һ�������˾��������ȡ������

����һ�������ǣ�2019��Q3��ƴ������Ȼ�Ծ�û�ͻ����5�ڣ��Ǿ�����1.6��������Ľ��˳ɡ�����ֱ��2017���ͻ��5�ڴ�أ�ƴ���ֻ������ʱ��������ˡ�

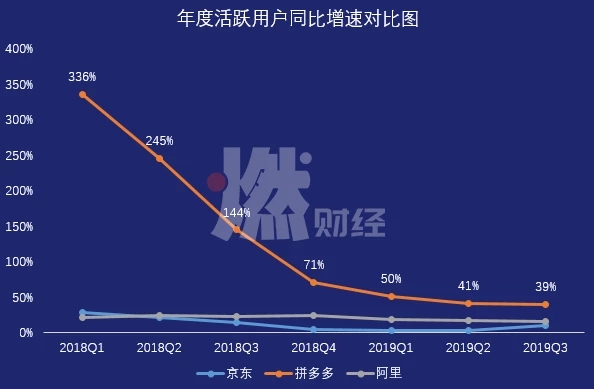

�������⣬ƴ��������Զ����ͬ�е������ٶȡ��û�ͬ��������Ȼ��Q3�������ͣ�����Ȼ�ߴ�39%�����ھ����Ͱ�������֮�͡���������ٶȣ�ƴ��ཫ�п�����һ��֮�ڣ����û������ϴﵽ����Ĺ�ģ��

����ƴ����ǰ�������������ս�ߡ�����ͬΪƽ̨�͵��̣���������ͬһ����Ⱥ���ṩ�ۺϻ��IJ�Ʒ�ͷ���ȥ�Ŵγ��ֵ��̼�“��ѡһ”���Ѿ������־���ֱ�Ӱ�����̨�档

������Ӫ�չ�ģ�ϣ�ƴ����ǰ����6%���ھ������ģ�ϣ�����ÿ�������а��ھ�����ƴ��������������ֵ�ϣ�ƴ����ǰ����8%�����û���ģ�ϣ�ƴ����ǰ����77%��

������Ŀǰ�ĸ��������ƴ��ཫ�û�������������λ������������������ͷ������ʵ�ϣ�ƴ���Ҳ�Ѿ���������˳����

��������ӯ�������ϣ�ƴ���Ͱ���IJ���쳣���⡣�����Ѿ�����ǧ��Ӫ�յĹ�ģ��������Ȼ�������ų���40%�ļ���Ӫ�����١���Q3��ƴ����Ӫ�������Ѿ�����123%������ƴ�����ԣ��Ⲣ��һ������Ϣ��

�������⣬�����ڵ���ҵ��֮�⣬ӵ�����Ƶ���̬���Լ��Ӵ��Ͷ�ʰ�ͼ����Щ�DZ�ɽ֮�¿������ĺ�ܡ�ƴ�����Ȼ�뺷����Ŀǰ������������ĵ�λ��

����ƴ���ڸ����ϣ���Ȼ�ٶ��Ѳ�ͬ����������Ȼ���ɺ��ӡ��⼾�Ʊ���ƴ��ཫ��������������ֵ�������ϳ�������ս����������Ŷӵ�ս�Ժ�ִ������

��������Դ��ȼ�ƾ� ���ߣ�������

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ƴ���