����ÿһ�η��Ʊ�����ƴ���Ĺɼ۶��ԣ�������һ�α�����

����11��20�����䣬ƴ����2019��Q3�Ʊ���������ʾ��ƴ���Q3����75.1��Ԫ������76.54��Ԫ���г�Ԥ�ڣ���Ӫ���øߴ�84.7��Ԫ��������23.4��Ԫ��ͬ������113%��

����������δ���У�ƴ���ɼ�����ǰӦ�����䣬����ǰ����µ���24%�����̺ɼ����Ʋ�û�к�ת�����ձ���31.4��Ԫ���µ�22.89%������IPO����������������ֵ��ˮ��365����Ԫ�����������ٶȺ�����������ǰһ����������������108����Ԫ��Լ��759������ҡ�

�����������һ������Ϊ�Ʊ��������Ĺɼ۴�����䣬��һ����ƴ������ݡ�

�����ڴ�֮ǰ��ƴ���2018���°�������ݲƱ����ֱ�����˹ɼ�����16.6%���µ�17.5%��2019���ϰ�������ݲƱ�����������µ�8.5%������16%��

������һ�Σ�Q3��ҵ�����г��е�ʼ��δ�����Ҷ�ƴ���ɼ���ɾ������������û��618����û��˫11��������ƽ�������Q3��ƴ��ྐྵȻ���г�Ӫ���ϻ�����69��Ԫ�����������75��Ԫ������������23��Ԫ��

����“���ڲ���”��һ��˫�н����ڿ������ӹ�ע�Ⱥ��û������ͬʱ�����������ʼӴ���ƴ���Ŀ��𡣲Ʊ�������ƴ���ƣ���һ���Ȼ�������ڲ�����

����ƴ�����ͼ��һ�����������Ĺ��£���˶��ڵľ���������̣�����ͬʱ���ٵ������ǣ����ֿ����㲻�����������ŷ�ʽ�������Ƿ���ƴ���ĸ�������ʱ�������ܳ�����ã�

�������ٷŻ�����������

�������Ǵ�����ά������2019��Q3ƴ����������

�����������û��ˡ�

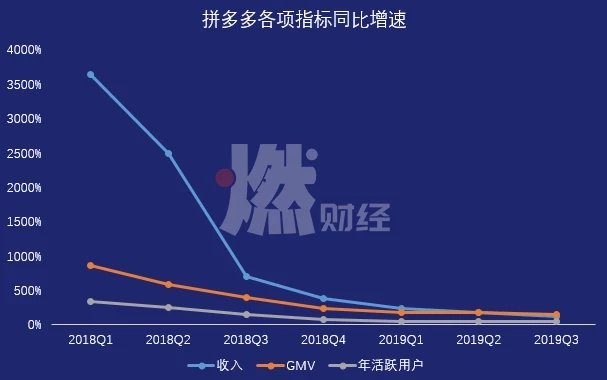

����2019��Q3��ƴ�������Ծ�û�ͬ������39%���ﵽ5.36�ڡ�����ƴ����״�ͻ��5���û���أ������Ա���è6.93���û��������С��1.57�ڡ����֮�£�����ͻ��5���û�����2017��Q4������2019��Q3���������Ծ�û���3.34�ڡ�

��������ϸ����ȣ�ƴ�������Ծ�û�������5310��ͬ�ڰ���;��������ݷֱ���1900���1310�����֮�£�ƴ�����û�������Ȼ����ߵġ�

��������Ǿ�Ӫ�ˡ�

����ƴ�����Q3��GMVΪ8402��Ԫ��ͬ������144%��������75.1��Ԫ������Ӫ������ͽ���������ֱ�����67.1��Ԫ��8��Ԫ����ȻQ3��Ȼ�����˸ߴ�123%�����٣������ȥ��ͬ�ڽ�700%��������ƴ����Ӫ�������ٶ��Ѵ��Ż���

����ʵ���ϣ�Ӫ�ղ���Ԥ�ڣ��DZ��βƱ�������ƴ���ɼ۴���´����Ҫԭ�����Q2��ƴ��౾����Ӫ�ս�������2.2��Ԫ������2018��ͬ�ڣ����������6.6��Ԫ��

�����ڱ��βƱ�����ǰһ���£��ܵ����“��ʵGMV�Ѿ���������”����Ϣ��Ӱ�죬ƴ���Ĺɼ��ۼ�������19.8%�����ֱ�ӵ�����һ����ǰ��ˮƽ��

����Ӫ�����ٷŻ���������ȴ�ڲ�������

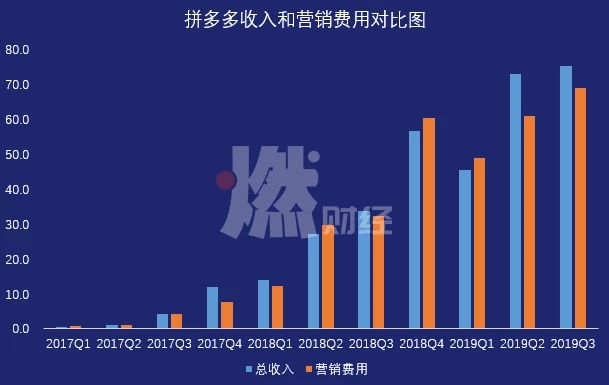

�����ų���Ȩ������Ӱ�죬ƴ���ľ�Ӫ������Q3������27.9��Ԫ����ʷ��¼���ڴ�֮ǰ��ƴ������ľ�Ӫ���������2018��Q4��Ϊ26.4��Ԫ������ʿ�����ֵ�ԭ���ǣ�˫11�Ļ����Ӫ�����ô�����ӡ�

���������ھ��������ϣ�ƴ�����Q3��23.4��Ԫ���ϸ����ȣ����������10.98��Ԫ��

�������ϣ�����ָ�����ٷŻ���Ӫ�ղ���Ԥ�ڣ��������������ƴ���ɼ��ڲƱ����������졣

����Ǯ���������ˣ�

������������Ŀ��𣬼Ӵ����г���ƴ������ŷ�ʽ�ĵ��ǣ�Ҳֱ�Ӵ����ڹɼ۱����ϡ�

����ʵ���ϣ��ڹ�ȥ������������ȣ�ƴ���Ŀ�����Ӱ�������ڲƱ���������Ĺɼ۱䶯��

����2018��Q4��2019��Q1��2019��Q3������������ƴ�������ֽϴ���ȵĿ�����֮���Ӧ��ƴ���Ĺɼ��ڲƱ��������վ����ִ���µ���

���������ںܴ�̶��������ڼ����IJ�����Ӫ�����ԡ�

�����ڰ��������ƴ����������й����ĵ��̹�˾�У�ƴ�����Ψһһ��Ӫ�����ñ����뻹Ҫ�ߵĹ�˾��

�����ڹ�ȥ��11�����ȣ�ƴ�����5�����ȣ����г�Ӫ���ϵ�֧���������˼��������롣����֮������5�������ƴ���������룬�������Ը����г�Ӫ����һ��ɱ�������������ճ��������з����ã�ƴ�������벻��������ǵ��͵���Ǯģʽ��

����Ӫ����֧��Ҫ�������¹��������Ż�ȯ����ȸ��ӵ��Żݲ������ߣ�ƴ���IJ����ֱ�������͵���ƴ������е�“���ڲ���”��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ƴ���