��������һ�ݳ���“��ҩζ”�IJƱ���

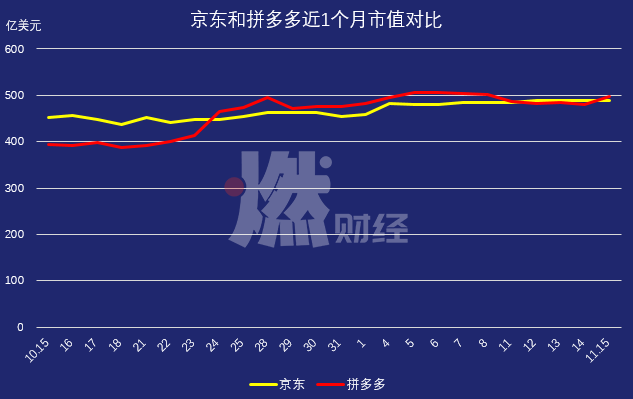

����11��15��������������2019��������Ȳ���ҵ�����ڲƱ�����ǰ��������ֵ490����Ԫ�������Ѳ��ľ�������ƴ�������ֵ480����Ԫ��ֻҪ�����������㣬ƴ���ͽ�����ֵ�ϣ��ٴγ�Խ������

�������������䣬��ݲƱ�������Ҫ��

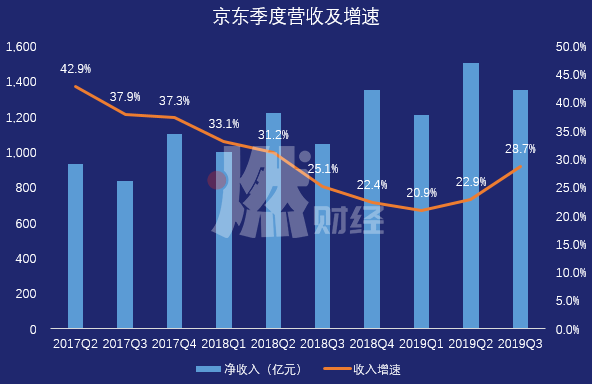

�����Ʊ���ʾ��2019��Q3������Ӫ��1348��Ԫ��ͬ������28.7%���г�Ԥ��Ϊ1284��Ԫ��Զ��Ԥ�ڡ��ڷ�����ͨ�û�����£�����������31��Ԫ��ͬ��������161%��

�����ܲƱ�Ӱ�죬�����ɼ���ǰ���ǽ�5%����15���������¸ߡ�Ȼ���������̣������ɼ۲�������������33.55��Ԫ���µ�0.06%����ֵ489����Ԫ��ƴ���ɼ�42.76��Ԫ������3.48%����ֵ497����Ԫ��

������һ�Σ�������ֵ�ٱ�ƴ��෴����

������ȥһ���£������ҹ�˾�ڹɼ۵Ĵ����˳��У���������“�й��ڶ������ƽ̨”��λ�á���ÿ�������յ����̼ۼ��㣬�����Ĺɼ���10��24���״α�ƴ��෴����11��12�գ��������һ�ǣ���ֵ����ƴ��ࡣ������Ʊ�������ƴ����ػصڶ���

������������ֵ�ϵ����棬�����ҵ�ս�۷�����ҵ��ľ�Ӫ�С�ƴ������ɱ뺷����ȥ�������ȼ������������������»��û����ڽ���Q2�״γ����˾�������������ͼ�Ƶ�Ϯ��ƴ���Ĵ�Ӫ�������罻����ƽ̨“��ϲ”�����������³��г���

��������í���˾���Ҫ���ȵڶ�����̵�λ�ã���Q3���۵IJƱ�û���þ�������������ƴ��ཫ��4���Q3�Ʊ������Ǹ�Σ�յ��źš�

����������“�϶�”λ�ã�����ס��

������ݲƱ�“��”�ںδ���

�������ھ������ԣ���ݲƱ������Ǻ����۵ģ���ǰ��5%���Ƿ�������֤��

���������DZ�������Ŀ��ﵽ�ˡ�

������2017��Q3��ʼ�������������ٶȾͿ�ʼ���ԷŻ�������7�����ȵľ�����ͬ�������»�����2019��Q1���ǽ�����ʷ��͵�20.9%��2019��Q3������������1348��Ԫ��ͬ������28.7%�����½�5�����������¸ߡ�

����2019���ȥ���������ȣ������ڷ�����������µľ����ֱ�Ϊ33��Ԫ��36��Ԫ��31��Ԫ�����������۷��ˮƽ����2019��Q3�����������˳���ӯ������ͷ��

�������û����棬���������Ծ�û���Q3�ﵽ��3.34���ˣ�ͬ������9.6%����������4%������1300���ˣ��ǽ�7������������ߡ�����ȥ��ͬ�ڣ����������Ծ�û������״γ����˻��ȸ������������������������������������ͣ�͡����֮�£�Q3�����������ش�

��������ǵ��ṹ������Ч��

��������һֱ�������ţ���Ȼ�����ܶ���������ϵ��ա������ǽ������������������Ÿ�������������������������ұ��������ӷ������룬��������Ŭ����չ����Ϊƽ̨�ı߽硣

������2019��Q3�������ľ���������160��Ԫ�����������е�ռ�ȴﵽ11.9%��������ʷ��ߵ㣬��ֱӪ��Ʒ�����ռ�ȣ�����88.1%����������������̳ǵ���פ�̼���ȡ��Ӷ�𡢹��ѣ��Լ��������룬��Ʒ������ָ����ֱӪ“����”�����롣

��������ζ�ţ�������Ӫ�սṹ�õ�һ���̶ȵ��Ż���“Ǯ������”��ƽ̨��������ı��أ����ڵõ����������У�����������Q3ʵ����92%��Ӫ�����������������ʾ�����������ⲿ����ռ��������������ı��أ��Ѿ��ӽ�40%��

�����������³��г��������ӡ����������ʾ������Q3����������70%�����û����Ե��߳��У�˫ʮһ�ڼ䣬�ص㲼���³��г��ľ�ϲ��Լ75%�����û����Ե��߳��С�

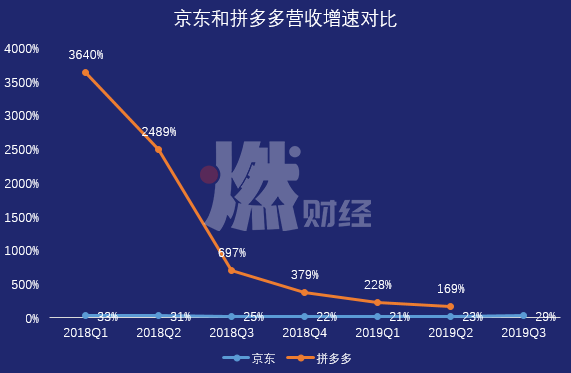

������ȹ�ȥ�����˺ü������ȵ�ƽ�����֣�Q3��ҵ����ȷ���ۡ����ǣ��Ⲣ����ζ�ž��������ˡ�����Ӷ�̬�����������ı�����Ȼ���ۣ�ȴ���Ǿ��ޡ������ǵ������������ľ�������ƴ�����ȡ�

������ƴ���Χ�½�

������ƴ�������֮ǰ�������ǵ�֮�������й��ڶ�����̡���ƴ���ķ�չ�ٶ����Ѹ�ͣ����˾���һ�����ֲ�����

�����������ȥһ����������һ���Աȣ����ǻᷢ��һЩ�ر�����˼������

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����