|

整体来看,虽然苏宁易购一家增速下降最大,但是其依然保持着100%的同比增速,可谓是行业的一匹黑马,而京东、天猫均低于60%。究其原因,相对于天猫和京东,苏宁易购的整个基数还较小,存在一定的增幅空间,加之近几年公司在新零售的频频发力和不断投入,综合效果显著。故公司保持100%的增速一点都不奇怪。

需要注意的是,京东近几年的表现就要逊色许多。2015年,是京东的高光时刻,这一年双十一销售额增速达到了140%,是天猫的2倍多。但是到了2018年同比增速仅仅25.73%,已与天猫基本持平。后面,没有了增速的优势,要想拉开与天猫的下半场优势,显然概率极低了。

再看天猫,近几年来,虽然每年双十一的销售额在暴增,但是受限于整个体量基数太大,每年的增幅已不太明显。在2015年至2018年期间,天猫历年双十一销售额分别达到912亿、1207亿、1682亿和2135亿,与之相对应的同比增速分别为60%、32.3%、41%和26.9%。

结合上述数据可以发现,今年双十一各家增速下滑恐是大概率事件,并且三家之间的增速也不可能出现较大的改变,值得庆幸的是,虽然三家跑不赢同行,但是可以跑赢网上零售增长速度,毕竟今年前三季度我国的网上零售同比增长仅仅16.8%。

头部玩家增速下滑,今年双十一交易额已无惊喜

虽然今年各家双十一销售额增速下滑是大概率事件,受此影响,今年的双十一交易额也可能已基本没有了惊喜。但这并妨碍我们预测各家双十一的交易额数据。

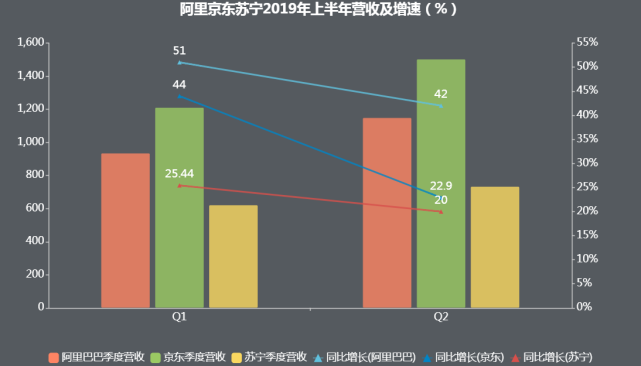

在预测之前,先看看三家在今年上半年的财报表现。

在今年上半年,阿里巴巴、苏宁和京东三家的季度营业收入增长速度并没有意外,均呈现出大幅下降趋势,其中要数京东最为严重,从第一季度的同比增长44%大幅下降至第二季度的22.9%。

尽管阿里巴巴和苏宁的增长下滑速度没有京东大,但是两家的增速也跌入了50%的增幅内。并且短期内还存在跌破40%的增幅可能。当然对于阿里巴巴而言,凭借体量大的优势,营收增速下滑完全符合平台发展规律。而对于京东和苏宁两家而言,受行业“马太效应”影响,未来1~3年的下行压力将非常巨大。

根据上述三家电商上半年财报增速情况来看,今年双十一,要数京东的挑战最大,双11销售额同比增长恐将跌破20%,其次是苏宁易购的销售额同比增长也将跌破100%,而天猫双十一的销售额同比增长将可能继续保持在20%左右。

双11,原本就为消费者的激情而设计,在当消费者的钱包进账速度远远小于消费速度时,难受的恐怕将不止是数亿“亲”们,还有各大电商平台。

(来源:钛媒体 科技谷说) 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 双十一 |