��������ʱ��10��24�գ�����ѷ������2019��Q3�Ʊ���������ʵ��Ӫ��699.8����Ԫ��������Ϊ21.34����Ԫ����ȥ��ͬ�ڵ�28.83����Ԫ�»�26%���Ʊ�����������ѷ�ɼ�һ�ȴ����8%����ֵ����800����Ԫ��

��������6�£������ʲ�������˾D.A. Davidson�ķ���ʦTom Forteָ������������ѷ���ԣ��Ӵ������Ҳ�и�����——����ά�ָ�������ǰ���ֶ������������

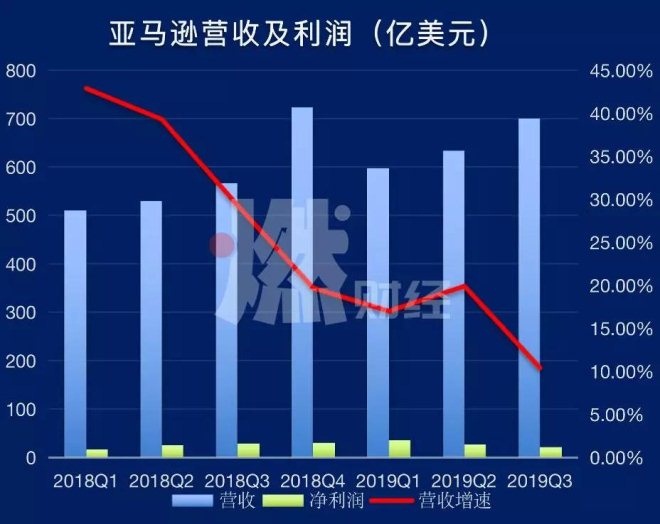

�������²Ʊ������ƺ���֤����һ���ǡ����ϼ���֮ǰ������ѷ�����Ѿ������ĸ�����������������ʷ���¼���������ѷ����Ӫ�����ٽ��������ֵ�����ڳɱ������ӣ��侻����Ҳ��һ·�µ���

��ͼ / ȼ�ƾ�

�������ٵ�ҵ���Ԫ�����ţ���������ѷ��˾��ֵ����ͻ����һ������Ԫ��ء��������ֵ��Ϊ8808.74����Ԫ�������ƻ����1.10������Ԫ������1.08������Ԫ�� ����ѷ�ɼ��̺���Ҳ���䴴ʼ�˱���˹��ʱ�ó��������ı�����

��������˹Ŀǰ���г�5761�������ѷ��Ʊ���ɼ۴�������ĸ��˾��ʲ�������70����Ԫ��������ʼ�˱ȶ�·�Ǵ���Լ50����Ԫ�� ����������һϵ�������ڱ��س��۴������ڲ�Ʒ�IJ����¼�������ѷ�Ĺ�Ʊ�ڹ�ȥ�ļ�������һֱ���µ���

�����ݱ���������ѷ�����ٶ�����顣����ѷ�ĵ������ȲƱ�������Ͷ���߸е����⣬���ٷŻ�Ҳ�úܶ��˻�������ѷ�ĸ���ҵ���Ƿ�ﵽ�˱��͵㡣 ����ѷ����������?

��������ҵ��ƣ����Աһ�մ�ɱ�����

�����ܶ�����Ϊ����ѷ�����˳��й�������ܴ�Ӱ�죬��ʵ��û�С� ������������ѷ�ijɼ�������ֻ�ܿ�����ҵ��֧�ţ��亣���г��Ĵ��ڸ�Խ��Խ�������ҳ�������

�����Ʊ���ʾ������ѷ��������(���������ô�)�������Ⱦ����۶�Ϊ426.4����Ԫ����ȥ��ͬ�ڵ�343.48����Ԫ����24%�����ٸ�����һ���ȵ�20%��������ȥ��ͬ�ڵ�35%��

�������Ա������ŵ����۶��������۶�����ռ����Ϊ61%����ȥ��ͬ�ڳ�ƽ�� ����ʲ���(Ӣ�����¹����������ձ����й�)�������Ⱦ����۶�Ϊ183.48����Ԫ��ͬ������18%�����ٸ���ȥ��ͬ�ڵ�13%��

�������ʲ��ŵ����۶��������۶�����ռ����Ϊ26%������ȥ��ͬ�ڵ�27%�� ����ͼ���Կ�����2019��ǰ����������ѷ���������ʵľ����۶�ڳ������ӣ�������Ӫҵ��������Ͻ��ͣ����ʻ�ҵ��Ŀ���̶Ƚ�һ���Ӵ�������������С����ȥ��ͬ����ȼ�����ƽ��

���� / ȼ�ƾ�

����Ҫ֪����2010��֮ǰ������ҵ������һֱ���ڱ������֡���������»���2011�꣬����ҵ����������ڱ�������5���ٷֵ㣬2017�����10���ٷֵ㣬2018������14���ٷֵ㡣

������֮��Ե�������ѷ�����Prime��Ա��ϵ���ݹ���ͳ����֯CIRP���ƣ�����ѷĿǰӵ��1.03�ڻ�Ա������ζ��������֮һ�������˶���������һ���Ա������Costco��2��֮�ࡣ

�������������Ӵ�Prime��Ա�������ʺ�����ˮƽͬ���ߵþ��ˡ�����ѷPrime�ڶ���������Լ��95%���ϣ��¶���������73%���ҡ�ÿλPrime��Աÿ��������ѷ��ƽ������1400��Ԫ������Prime��Ա��ƽ������Ϊ600��Ԫ��

���������ò����ϵ��ǣ�������ľ����۶������У���������Ļ��ǵ��̵�Ӫ�գ�����Q3���������۶�������̬�ƣ�������Ӫ����������Ҫ��Դ����“��Ա1���ʹ�”����

2018-2019����ѷ���̾����۶�����

���������������Ļ�Ա��������ƣ���ĵ���ҵ���£�����4�µף�����ѷ�Ƴ���“��Ա����һ�մ�”����ϣ���Զ��߽��мӳ֡���һ����Ŀ�չ�����Ͻ���7�µ�Prime Day�ִ�����һ���µ����ۼ�¼��ʹ������ѷQ3�ĵ��̺Ͷ��ķ��ﵽ���������������ˮƽ��

��������˹�ڲƱ����ᵽ��“�ͻ�ϲ��Prime��Ա���ʷ���������ʹ�����Ϊһ���ʹ���������Ѿ���������ʮ�ڼ���Ʒ��һ������ͻ�������һ�ʾ��Ͷ�ʣ���������Υ��ֱ���ģ�����ȴ�ǶԿͻ�����ȷ���ھ�����”

������Ҳ��ʶ����“��Աһ�մ�”����ʹ��ɱ������������������ѷ��Q4�ijɱ�������������ô�����ܻ��µ���һ���ȵ�����Ԥ�ڡ�

��������ѷ��ǰ��¶���ƻ���Q2֧��8����Ԫ��֧������“һ�մ�”�����ô�ʼ������ʱ��г��ڽ���5�·�������ƣ�����ѷ��“һ�մ�”�����Ѿ���������72%���˿ڣ������������ѷ���ڹ�ȥ���꽫ȫ�����������������ʩ������2�����ɱ�֮�߿����֪��

��������3�����ȣ����ź���ҵ�������Ż�������ѷ��Ӫ������Ҳ�����Ż������⣬��2017��Q3����ѷ137����Ԫ�չ�ȫʳ����֮����ĸ��������һ�չ��ƶ��˹�˾�����������Ȼ������һ��������������ͣ�ͣ�����Ϊ����ѷ�ṩ��������������Ϣ�ƣ�����ѷ���ڴ�����չ�����̵ꡣ

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����ѷ