������Σ�������ȥ���ڶ���Ƶ�ϻ�ʱ��϶���Dz����û���������Ƶ�ض��û�����ʱ������ʹ�ö������Ե����ơ��ڶ���Ƶ�ض��û����У���ȥ�����µ���ÿ��������ʹ��һ�ζ������û�ռ�ȴﵽ��78%�������ֽ���33%������ǻ�ɽС��Ƶ��16%��������Ƶ��14%��ͬ���������û��������ڶ����ϸ��ѵı�����12%����������10%����������ǽ����������µ��û�����������һָ������12%����������7%��Ҳ����˵������Ƶ�û��У��������帶���ʸ��ߣ����������³��û��и��ߡ�

������ν“�϶�����������”��˵��������������𣿰��ϱ������û��������������Ƿ�̸���û��У���ָ���ϣ����������ȿ��֣�ֻ�����Ϸ����еIJ������һЩ�����磬��֪���ȶ��ԣ������ȿ��֣����Ϸ���93%��73%���ڱ�����88%��77%���ڶ���Ƶ�ض��û��У����������û������Ϳ��ָ����û�������ȣ��Ϸ�������11%��8%������������12%��12%��ƽ��

��������Ҳ�����ص㣬���ֵ��û��������ᣬ����Ƶ�ض��û�����ָ����û�����������“20������”������������“21-35��”�����⣬����ָ�������DZ��ε�����Ҫ���ǵ��dz�����Ⱥ�������ũ����Ⱥ�����ݿ��ܻ��������仯��

������˵˵�û�����ʱ�����еڶ���APPƷ�ࣺ���ţ�ͬ���������ֽ������Ľ���ͷ���ǵ�֮�����������ߣ���֪���Ⱥ�ʹ�ö��϶�ңң���ȣ������³��г������ݱ��ֻ�����һ���߳�ƽ����һλGGV���ͥ�ij�Ա��ҵ������θ��õش��³��г������˳��ԣ�����Ч�����������³��û��ڿ����ŵ�ͬʱ˳��Ǯ������APP�ѱ����û���

����“ֻҪÿ���ˢһˢ����ɼ�������һ���¾Ϳ����쵽ʮ����Ǯ��”�����ڼҵ������˷ܵ�˵����

�������ξ������Ƽ������������������Ⱥ��ܻ�� “��”“������Ƶ”�����źš��ֻ��ţ����ذ�װ���ɻ�ø����ҡ������״ν���APP��ҳ�浯��һ��“���˺��”��д��“��38Ԫ���������������”����ÿ����Ҫ���ƽ̨�涨�ĸ���������ȡ��ҡ������ڹ涨��Чʱ����������������¡�����ʱ���ۻ�����ҵĻ�ȡ�Ѷ�Խ��Խ�ߣ�������ЩAPP��ϵ���ʾ�Լ���“���”��������ѡ�������Ҫ��APP���������ѣ�ͨ�������������ý�����

�����ٿ�������������Ʒ�ࣺ

����i. ����Ƶ�������ա���Ѷ��Ƶ���ſ���Ƶ��֪��������ӽ�������ʹ�öȺ��������ſ���Ƶ������������һ���IJ�ࡣ��Ѷ��Ƶ�ĸ����û������ᣬ�ſ���Ƶ�����û�������21-35��������ꡣ

����ii. ���֣��ṷ���ֵ�֪���ȱ�QQ���ָ��ߣ���QQ������ʹ�öȺ������϶��ǹھ���QQ���ֵĸ����û�Ҳ�����ᣬ����20�꣬�����������ָ���ĸ����û���21-35�ꡣ

����iii. ��Ƶ��ϲ����������Ƶ�����ڿ�νһ��������Ӹ����������������ڶ���ƽ̨�ǵõ�����Ҫ�����û���21�꼰������Ⱥ��

����iv. ��Ϸ��������ҫ��Ʒ���ھ��Ե����ߣ���֪���ȡ�ʹ�öȺ������϶�����Ⱥ�ۡ�

����v. ֱ����֪���ȶ��㡢������YY���������һ�߳��ж������Ƹ�����ʹ�öȺ��������������������˺��������ҵIJ�ࡣ

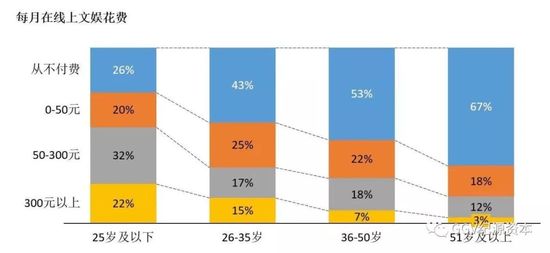

�������⣬���ǰ���������ĸ��Ѱ����������һ�����֣���������������ĸ����ϣ�����Խ���Ḷ����Ը��Խǿ������С�ڻ����25����û�����һ��ÿ�»���50Ԫ���ϣ���ֵ����Ա�����͵ȣ���ÿ�»���300Ԫ���ϵij������ɣ����������51����û���2/3���������ѣ�ÿ�»���300Ԫ���ϵĽ���3%������˵��������������Ĵ�ҵ�߶��ԣ��������˵����¡�

����С�Լ�У��ҵ�Ժ�ʼ�˼������ÿ��������4,000Ԫ���ҡ���ҵ�Ժ���Ȼѡ���ĸͬס������С�������ˮƽ���ߣ���Ȼ�ò��൫�Ǻܸһ���ÿ���µ������һ�붼�����˳Ժ��������棬��ͷ�Ͻ���ʱ����û�������ǰ���ѡ�

���������������996�Ĺ����ճ���С��ӵ�и���ĸ���ʱ�䡣����֮���߳�����Ͼ�ÿ�������Ứ���ĸ�Сʱ������������Լ�������ͨ������Ƶ�����κ�����K������ʱ�䡣�����ǹ������ضȰ����ߣ�ϲ����Bվ�Ҷ���������

�����ڿ��ֶ���Ƶ����ı����£��ص���ʵ���С����ʱ����е�����¶������ù�“ҡһҡ”���ѣ�Ҳ���ع�Soul�����ǵ�����ֻ��10�������ѣ�����QQ���������ȴ�м��ٸ���

�����罻����

�����³��û����罻�������Ϊ�Ϻ��߳��в����£�ͬ�����������罻�Ĵ��£�ͬʱҲ��������㳡��������罻��

������������Ϊ�³��û�ÿ��ͨ���ṩ�˱�ݣ��εκ�Я��Ҳ���������������������г�;��������

��������������Ϊ���³��û���һ�����û����罻�����кܴ�IJ�࣬�罻Ȧ���С������������ѵ��������ٺܶࣿ�����������ĺ��ѻ������Ǿ�������������ˣ�������Щ���裬���ǿ�ʼ̽���³��û����罻��������Ϊ��ƫ�á�������֣���Щ���趼��ȷ��

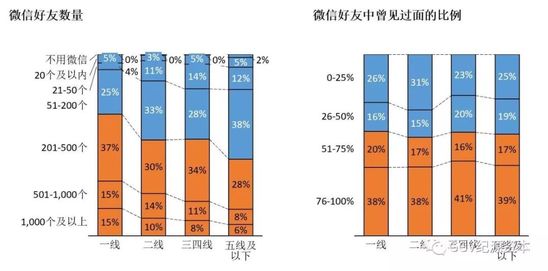

�������ź��ѵ������ͽṹ�ϣ��³��û���һ�����û��IJ������Ȼ�ź����������ų������³��ڵݼ������ݷ��Ȳ���

����һ�߳����û�����67%����ӵ��200�������ϵ��ź��ѣ����ָ��������ߵݼ��������������³�����Ȼά����40%���ϣ����ź��ѽṹ�����������в���С�����г����ߵ��û��ź�������������ı�������55%-60%��һ���䣬��������“�³��û����ﶼ������”��“һ�����û�����İ���˺ܶ�”�����������

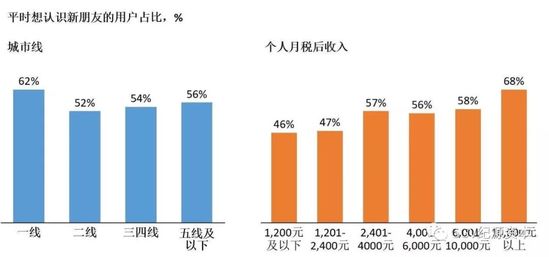

�����ٿ�������Ը������һ�߳���֮�⣬���ߡ������ߺ��������³����û��Ľ�����Ը�������ˮƽ��������������½�������������

�����Ա𡢻�������������Ӱ��һ���˵Ľ�����Ը�����Խ�����Ը��Ů�Ը�ǿ���ֱ�Ϊ60%��50%���������е���Ҳ��ϣ���ٽ������ѣ����ң�����Խ�ߵ���ԽԸ�⽻�����ѡ�

������ô�³��û�ͨ��ʲô��ʽȥ��ʶ�������أ��û��������ǣ�����Ҫ�ķ�ʽ�������£����������70%-80%�����Ͻ��ѵIJ���ռ����1/3�������˾��ȵ��ǣ���Ϸ�����Ѿ������������ѷ�ʽ֮һ�ˣ����Խ����ܶ������ͨ��������ҫ��ʶ������²���ϡ�档�ڽ�������������ǻ��۲쵽һЩ��Ȥ�Ĵ��¡�

��������ֱ��������Ƚϻ��һ�����Ͻ��ѷ�ʽ�����Ĵ��µ��������أ��ڴ�ͳ���罻��������ƽ̨������Ů��������ֱ��������ܻ���Ϊ��֪����ʲô�����Σ�������ֱ���Ѵ�ͳ�ĺ����ɫ�ᵽ�����ϣ����������������Ů��һ���ģ�������������һЩ���˲������ʵ����⡣

�������ε����У��û�����ʹ�õ��罻APP������ǰ�ij���QQ��QQ�ռ䣨�����������³����Լ�İİ��̽̽�⣬����һ��APP���ٳɳ����˹�ע���Ǿ���GGVͶ�ʵ�Soul��Soul��һ�����˵�IM������������ѹ���罻��Ŀǰ�����߳�һ���߳��У��߽������³��û����ֻ��С�

����“��Soul����Ϊ����������APP����һ��������‘����’�����ԱȽ����ɵ�ȥ����һ���˽�����ϵͳ����ƥ�䵽���˻���ͦ����˼�ġ�”19���С���������ѧ�����������ǣ�Soul����ر���罻APP�ܷ������Ŀ�ζ��

����˭����լ���ˣ�һ����Ȥ�ķ����ǣ��������³��е��û�������š�26%����ÿ�ܳ��Ž������ֻ�Ĵ���������1�Ρ�

��������һ�������У�����Ҳ���֣����������û���ϲ���������ֵ��û���࣬�������û���ϲ���������ֵ��û���ࡣ

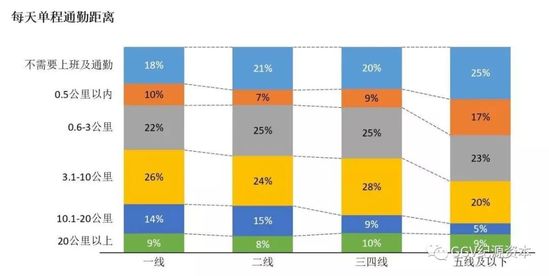

�����ɴ˿�֪��ͬ�����³��û���һ�����͵������ߣ��ؼ��У������һ�����͵��������£��ؼ��У�������������ַ�ʽ�ϻ����ڽϴ�������ܺ���������뾶�Լ�������ʩ������йء�

����һ���߳����û��ij������ַ�ʽ�У����Ѿۻᣨ�Ͳ͡����齫�ȣ���KTV�������ưɡ�����Ӱ�ı���ƫ�ߣ��������������ʩ�Ķ�Ѻ�Զ���йء��Ե�ӰΪ������Ȼ�������³��г���Ʊ��������ͷ�ܺã�����������ijЩ����Ƭ��һ�����г�����ȴ���³��г�Ʊ�����ˣ��磺���ȱ��˸����˵Ĺ��¡�����ĿǰΪֹ���³��г��˾���Ӱ��Ļ��������һ���߳�����ȣ��³��û�����������Ϲۿ���Ӱ����������Ƶ���ݡ�

���������³��û����ԣ������罻/���ֻ�У��й���˶��������㳡�衢��ɽ�����ࡢ�����ȣ��ı�����һ�����û����ߡ��㳡�����ȫ���Ĵ��趼��һ����Ҫ���罻/���ַ�ʽ�����³��г�������ˡ��������߳��е����㳡�����������³��е������ģ�������䣬�������Ƕ���ۼ���һ�����㳡�衣�Ƕ��㳡�裬����������ϲ���õĹ��ߡ�

����Խ�³��ĵط�����������뾶��ԽС�����������û�ÿ�쵥��ͨ�ھ�����3�������ڵ�ռ��������֮������ô�³��û�ʹ��ʲô��ͨ���߳����أ�

���������������³��г�Ϊ�û����ж�;�����ṩ�˺ܴ���������ǵ��з��֣��ڹ�����������GGVͶ�ʵĹ������е�ʹ�ö��Ѿ�����������Լ����ߡ������ߡ��������³��ж���Խ��Ħ�ݵ�����Ϊ��ҵ��һ������������ķ�չ�켣Ҳ���Ӧ������������Ϊ���������������������ң��Ӷ��߳������룬�ٿ����³������������г���Ŀǰ��ÿ�ն����������������г����Ե��ϴ�

����“����˵ֻ�����������������ñȽ϶࣬��Ϊ�Ҹо����ij������ģ�����Ҳ�Ƚ������ȷʵ�ܷ��㡣”С��ס��һ�����߳��У�ÿ�����°������ﹲ������������������������ɿ���Ʒ�ơ�

�����ڴ����εγ��п�νңң���ȣ���ȫ������Ʒ��֪���ȴﵽ84%�����������³�����Ȼ�н���80%��ʹ�ö������������ֲ������ڸ������䱣�����ˮƽ���εγ���ͬ����GGV��Ͷ�ʵĴ�ҵ��˾��ͥ��Ա��

����С��������ǣ����Ҫ�Ļ����εγ���������Ψһѡ��“�����϶��õεΣ���ͦ����ģ�����û����������APP����”��

���������꣬���������û��ڹ�����ij��д��������������������ÿ������30%���ϡ��ڳ�;�ij���/��������Я��Ҳռ�ݾ��Ե�����λ�ã�������ĸ��Ұ���;ţ��ͬ�̡������������ѵȸ�����ɫ����֪���Ⱥ�ʹ�öȷ������ǧ���������Я�̵�ȥ�Ķ���Ҳ��GGV��Ͷ�ʵĴ�ҵ��˾��ͥ��Ա��

��������ĸӤ

�����³��û��ڽ����ϵ�Ͷ��Ҳ�ܴ����Ͻ������³������о���г��ռ䡣��˼ά��AI��Ʒ�Ǵ��³��г���һ�ֳ��ԡ�

����ĸӤ��Ʒ�����ϣ��³��û���������������ĸӤ�ꡣ

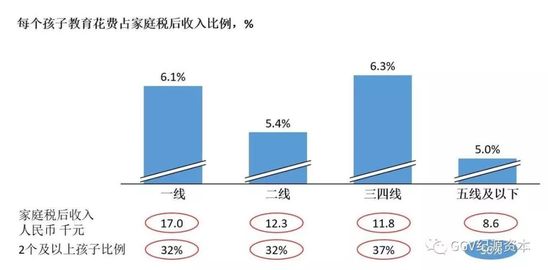

����������������һ�Ĺ�����һ���Ľ�����ĸӤ����Ȼ�ھ��Խ���ϣ�ÿ�����ӽ������ѵĽ���ڸ��߳���Ҫ���Ըߺܶ࣬���Ǵ�ÿ�����ӽ�������ռ��ͥ˰������ռ���������³��û����߳���ռ�Ƚӽ���������ǵ�������ӵ��������Ϊ���߳���ÿ����ͥ�ĺ����������࣬�����ڽ���֧���ϣ��³��г��ĸ�ĸ��ҲͶ�뼫�ࡣ

���������߳��еļҳ��Ǻ��߳��бȽϽӽ����кܶ�“���ֻ���”�������ӱ����˸��ֿ��⸨���࣬���������³��е�“��ϵ�ҳ�”��࣬�г�������֮һδ�����ӱ����κο��⸨��������ʽ����ࡣ�ڿ����������ϣ�ѧ�Ƹ����ࣨ�����⡢����������ʷ�صȣ�ռ�ݾ��Ե�һ��λ�ã������ǿ�ν“Ѽ��ɽ��”��

�����ٿ����Ͻ��������Ͻ�����һ�߳�����������Ѿ��Ƚϸߣ������ߵ����߳���������Ի��Ƚϵ͡�һ�߳��е��û�������֮һ������������Ϊ�Լ�������ѿΣ��������³��������֮һ�������������Ϊ�ҳ������Լ�����������Ͽε��û���һ�߳����н�������֮һ�� �������³�����23%�������������߳��У����Լ�����εļҳ�������������������εļҳ�������������Ƕ���˵���³����е��ٶ����߽������г��ռ��Ƿdz���ġ�

�������߽������³��������ʲ��ߵ�ԭ���кܶࡣ�ܶ��˲�֪����Щ���߽���Ʒ�ƣ�Ҳ����˵�ⲿ���˻�û�б����������˺����Ƿ�����һЩ“�����Ρ�����̫�ߡ���ѧ��������”�ȵ�ԭ����ʵ��Ҳ�����ڲ��˽����֮�ϵ�һ����ʶ��ѡ��������˸�ǿ��Ʒ�ƺ�������ȣ����߽����ͻ������һ�������³��г����������Ӱ������

�����³��г��û������߽����γ̵�Ҫ��������һ��“����”�������“�ڱ���”�����θ��Ǻܴ��Ӱ�����أ�����һ��Ҫ�пڱ���Ʒ�ƣ����˵��Ƽ��Ǵٽ�����Ϊ����ѡ�����߽�������Ҫ���ء��Լ۱ȸߡ�����Ч����Ҳ�Ǻ���Ҫ��ѡ��ο����ء�

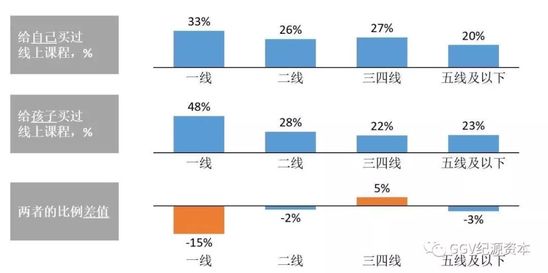

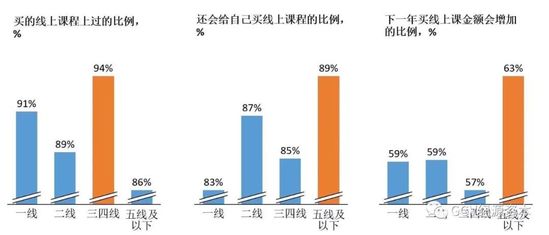

�������˽��������³��г�Ҳ�кܴ�ķ�չ�ռ䣬���˼�֪ʶ���ѣ����ǻ�����ְҵ������ǰ�������˴�ͳ�Ŀ�֤������ְҵ��������һ��������ѧϰ�ij��˽��������ģʽ������Ϊ�кܴ���ᡣ�������û�94%�����Ϲ��Լ���������Ͽγ̣����������û�89%������Ϊ������Լ������Ͽγ̣���63%���˻�����һ��������

����Ҫ֪�������������ݣ��ǽ����ڵ�ǰ�����Ʒ�����㷺��ѡ������г�����֮�ϡ������и��õIJ�Ʒ�����ṩ����������ԵĽ���������ⲿ�ֵ��г�����õ���һ�����ͷš�

��������Ȼ����������³��г���������صĴ�ҵ��������ζ�ŵ���“�����쵽�³��г�”�Ϳ�������г������³��г�������������������“�һ�������ǮҪ��һ�����õĶ���”������“�һ�����Ǯ��Ķ������ڽ��ܷ�Χ֮����õĶ���”���Խ�����˵������ˣ����ԣ�������³��г��Ľ����������Ҫ�dz���ע��˾�ijɱ��ṹ——��ô���ܹ����ͳɱ��ṹ�����Ϳ͵��ۣ����ұ�֤�õĽ�ѧ������

����GGV���Ͷ���˻�˼ά����˼άһ��ʼ�������3-9��С������˼ά����������ֱ���γ̣���������ʦ��ѧ�������������ĵ��з�̸�80%���ϵ��û���Ը���Ƽ��������ϿΣ������ʷdz��ߡ�

���������˽�ѧ������ֱ����һ�ڿεĿε�����80-100��Ǯ֮�䣬�����Ŀ͵��۲�����ˣ����³��г��û��������������Ѷȵģ�����Ϊ�˽��ͳɱ�����˾��������AI��ѧ����ѧ˼ά�Ρ��ڻ�˼ά��һ��AI��ѧ�����Ͽγ̿͵��������˽�ѧ���Ͽγ̵�1/3����1/4��60%�ļҳ��û�����ѡ����AI��ѧ�Ŀγ̣��γ�����ܺã���������ʱȥ�Ͽ��Լ����Ρ�

�����������AI����ȥ����³��г��û�ʹ���һ�����Ͱ�����

�����������ĸӤ��“��ƷƷ��”�ǹ���ĸӤ��Ʒʱ��������ع�ע�ĵ㣬���³��û�������һ�����û���Ʒ�ƻ��һЩ�������û������ǽ�����ĸӤ����Ϊ��Ҫ�����������³��û�������ˡ����������ڶ��Ĺ����������³��û�ѡ�������̳Ǻͳ��У���һ�߳��еĴ���ҵ����Ը����

����1024�����û���������ʮ�����³����е��߷ã�������ȷ�������³��г����ڳ�ΪȺ�۽���������̨�����°볡���ƶ��������ҵ����·���

������������³��û��IJ�ͬ�����³��г��Ľ����������������һ�����г���������ļ���������³��г���Ҫ���£�Ҳ��Ҫ�������ݣ�ȥ��Ϊ����Ӯ�ҡ�

������ʯ���ա������İ�������ǧ��ѩ����ɽ�续��һʱ���ٺ��ܣ�

������Դ: �Ź��ںţ�GGV��Դ�ʱ� �ƴ��� �ں�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �³��г�