�������Ĺ۵�

�����������ƣ��������³��е�“�³��г�”ӵ�о���г�������DZ�����ܵ�ס���ͳ���Ӱ�죬�³��û�������Ը�ǿ��������Ը����������������������������Ҳ����DZ�������Դ�ҵ����˵���³��г��ǿ��ѿе�Ӳ��ͷ��

�������ѹ���������³��г���չ�ýϺá�ƴ����������Ⱥ��Ѹ��ռ�����ǡ��³��û�����ʱ����ע�û����ۺ��ۺ�����罻���̡���Ⱥ���̺�����ƴ��Ӧ�˶�����Ʒ�����³��г���Ҫʱ�䣬С����������Ʒ�ƺ��û�����Ʒ�ࡢ���淨�Դ������

�����Ļ����֣��³��г��и�������������ض��û��������ʺ���ռ����ȸ��ߡ�����Ƶ����������Ʒ����һ�����ȣ��������³��г����û�����Ҳ���ģ����������ƺ����ԡ�����Ʒ��Ҳӿ�ֻ��ᡣ�Դ�ҵ�߶��ԣ����������ߵ����¡�

�����罻���У��³��û����罻�������Ϊ�Ϻ��߳��в����£�ͬ�����������罻�Ĵ��£�ͬʱҲ��������㳡��������罻����������Ϊ�³��û�ÿ��ͨ���ṩ�˱�ݣ��εκ�Я��Ҳ���������������������г�;��������

��������ĸӤ���ڽ����ϵ�Ͷ���³��û�Ҳ�ܴ����Ͻ����о���г��ռ䡣��˼ά��AI��Ʒ�Ǵ��³��г���һ�ֳ��ԡ�ĸӤ��Ʒ�����ϣ��³��û���������������ĸӤ�ꡣ

����“����߶�������һ�����������ұ߶�����һ���ʺ硣”�����Ұ��Disco�������������������й�����Ϻ�����ƴ��ะ�����С�Ȥͷ��Ѹ�ٵ�½��˹��ˡ����ֶ���Ƶ��ֱ��ϯ�����ϱ�֮����Ͷ�����ǿ�������������ص��³��г����ߵ�����̨���롣

������Ϊһ�ҷ���Ͷ�ʻ�����GGV��Դ�ʱ���Ͷ�ʵĴ�ҵ��˾���ͥ����ڶ��Ա�������ֽ��������������С�С���顢ʮ���š������Ƕ��㳡��ȹ�˾��Ҳ����Ƭ�����ϻ���˾��������

����������죬�����߷����й�ʮ�����³����У������߳��е����㳡������ɽկ���̵�����ɣ����Ǻ�GGV���ͥ�ı�Ͷ��ҵһ��ͨ���ʾ�����ȥ���������û���ϣ�����õ�ȥ���ֺ���֪�³��г���������Ҵ���˼����

�������ǻ���ȵ�����1024λ�ֲ���ȫ�����û�����ÿ�����ռ���75������Ĵ𰸣�������������ķ������档��Щ�û�����70%�������������µ�”�³��г�“�������ǵ��ص��˽����ʣ��30%������һ���߳��У���Ϊ���ǵĶ����顣���Ա����䡢ְҵ��ѧ�������������ӡ�ס��������ȷ��棬���ǽ�����ϵͳ������ȷ�����������ԡ�

������Щ���ֽҿ����³��г���������ɴ���������˷ܲ��ѡ�

������������

�����������³��е�“�³��г�”ӵ�о���г�������DZ����

������ס���ͳ���Ӱ�죬�³��û�������Ը�ǿ��������Ը����������������������������Ҳ����DZ����

�������Դ�ҵ����˵���³��г��ǿ��ѿе�Ӳ��ͷ��

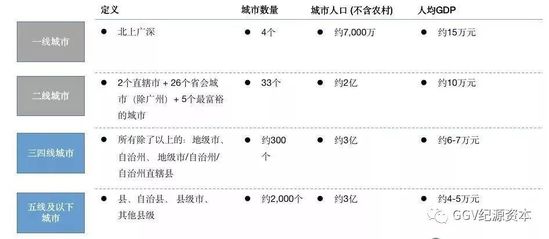

�����³��г�������Զ�����������Ҫ����������ǰ�“���Ϲ���”����Ϊһ�߳��У����33�����У���������2��ֱϽ�С�26��ʡ����к�5���ԣ�ij��У�����Ϊ���߳��У��ؼ��С��ؼ��к��������ж���Ϊ�������³��У�����Ҳ��Ϊ“�³��г�”�������ѷ��֣��³��г����ǵij����˿���һ���߳��е��������࣬GDP������Ҳ����ѷɫ������ٰ�ũ���˿ں�GDPҲ�����������ô������Ϊ���³��г��ĵ�ȷȷӵ���ž��������

��������г�������ķ�չ�ٶȣ��������³��г�������Ŀ�Ķ���ԭ���³��г�����Ͷ���˿��ص�δ������DZ�������������³��û���ǿ��������Ը������ɫ���������������������Ͼʱ���ϡ�

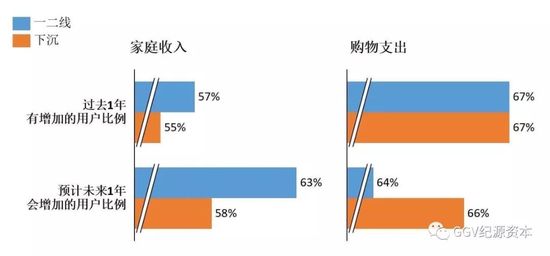

�����³��г��û���������������Ը����ǿ�����Ƿ��֣������ʵ���ͥ�����ڹ�ȥһ���Ԥ��δ��һ��ı仯ʱ�������һ���߳����û���Ϊ��ͥ�����ǻ�“����”���������³��г��û��������ʵ�����֧���ڹ�ȥһ���Ԥ��δ��һ��ı仯ʱ����������˷�ת��������³��г��û�������Ϊ����֧�������ӣ�����һ���߳����û���ռ�����Ϸ硣

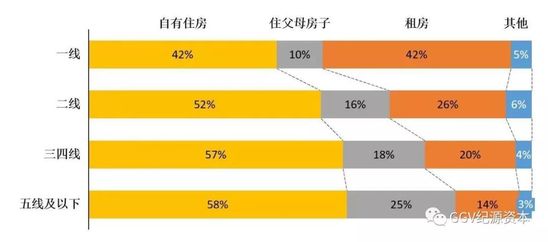

������ʲô����������ķ��Ŀǰ����ס���ͳ�����������Ҫ��Ӱ�����ء�

�����³��г��û����ⷿ�����ܵͣ��������ӵ���Լ��ķ��ӣ�����ס�ڸ�ĸ�ķ�������ǵ��³��г����۱�һ���߳��еͣ���Щ�û���ס���ɱ��ͺܶ࣬ӵ�б�������Ŀ�֧�����ѽ�����Ͼʱ�䣬�������������ѡ�����ȷ���ӵ�б�һ���߳��и�ǿ����Ը��������

������Ȼ���³��г��ķ���Ҳ����������Ϊʲôû���������ѣ�һ������£����۴��ڽϵ�ˮƽʱ���������ǻ����Ӿ�������ʲ������ٽ����ѣ�ֻ�з��۴��ڽϸ�ˮƽʱ���������ǻ����Ӿ����ծ���;�ס��֧���Ӷ��������ѡ�

�����й������ƽ�ҲΪ�����߳��д����˴����µij��������Щ�������������������������������һ��ũ�������֧��1��Ԫ��ͷ��ת��Ϊ����������֧���������1������

������������Ҳ������������ķ����ϣ����һ���߳����û����³��û���Ǯ����ط��䵽�����Ѻʹ����ϣ����ٵط�����Ͷ�ʺͻ����ϡ�

�������Ļ����ֻ�ϣ��³��г��û�Ҳ�����ص㣬���������鸶�ѱ�������ռ����ı����ϣ����������û���ռ����λ��

������Ȼ���Դ�ҵ�߶��ԣ��³��г�������������������ӣ�������һ���ѿе�Ӳ��ͷ��

������һ���³��г��߶ȷ�ɢ������ҪѸ�ٹ����Եأ���һ�����ѵ���ս���³��г���ɢ��ȫ��2,300��������У�ռ���������97%���Ա�֮�£�4��һ�߳�����0.33%���������ռ����5%���˿ڣ��³������Եõع���ϡ��

��������һ���п�����⣬�³������е����ѡ����ֵȴ�ҵ��Ŀ���ƹ����Ե���Ϊ�����ع���ϡ�����Իᵼ�µ���Ч��ԶԶ���ڸ��߳��С�ͬʱ�����˿��ܶȵͣ���Ʒ�ͷ������ԼҲ���һ���߳����������IJ�ͬ���й���ͬ������г��ָ�����ɫ�����ػ�Ҳ�Ǵ�ҵ����Ҫ��������⡣

�����ڶ����³��г���Ⱥ�ڲ��dz���Ԫ����ͬ���͵���Ⱥ����ͬ������DZ��Ҳ����С�“С������”��һ�����ʹ������������ᡢ�ɶ�����ʢ����Ǯ�ĵ����û�����һ�������û���“�������һ��”�����������г����з�����������ž��ּ�ͥ�Ŀ�֧�����룬���������Ϳռ��ǿ���������Ͷ�λĿ��ͻ���Ҳ�Ǵ�ҵ����Ҫ�ص㿼�ǵ����⡣

�����������³��г���ͷ��APP���ޣ�����һ���߳���������Ӱ�졣�ڵ����У����ǿ������³��û������û����ƣ�һ�㰲װ��APP������20�����ڣ����û����õ�APP��10�����ڡ������ǿ���ϸ������ʱ������“�³�”���ڸ��߳���û�б�ǿ����APP��ν��ë��ǡ���γ�Ϊͷ��APP���ֱܿ����߳��в��ҵľ�����Ҳ�ǿ��鴴ҵ�ߵ����⡣

�����ڵع���ϡ���³��г���Ѹ�ٹ����Ե��Ѿ���Ϊ�������ɼ��Ĵ�ҵ���룬������ǿ�ҵ�������Ը�ֻ�ϼ�����ҵ�ߵ��������ء���ҵ��ҲӦ�����ף��³��г��û����������Լ����ص�������������ͬʱ��ҵ��˾�ڲ�Ʒ������Ҳ���Ը���

����Ϊ���������Ⲣ�����³��г���GGVͶ���Ŷ���ͼͨ�������ȵ��У����뵽�������ĸ��ؼ�����ȥһ̽���������ѹ���Ļ����֡��罻���кͽ���ĸӤ��

�������ѹ���

�����������³��г���չ�Ϻá�

����ƴ����������Ⱥ��Ѹ��ռ�����ǡ�

�����³��û�����ʱ����ע�û����ۺ��ۺ�����罻���̡���Ⱥ���̺�����ƴ��Ӧ�˶�����

����Ʒ�����³��г���Ҫʱ�䣬С����������Ʒ�ƺ��û���

������Ʒ�ࡢ���淨�Դ������

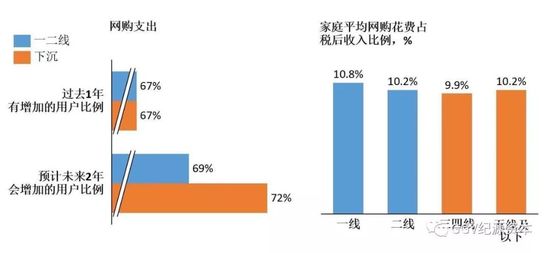

�����³��û������������ֳ���Ը�ǿ����Ը���������������ϵı���Ҳ�൱ϲ�ˡ��жϹ�ȥһ�꣨2018������֧���ı仯���³��û�����Ϊ����֧��“����”�ı�������һ�����û�������ƽ���ж�Ԥ��δ�����꣨2020-2021������֧��ʱ���³��û�����Ϊ����֧��“����”���û��������dz���һ�����û�3%���ڼ�ͥƽ����������ռ˰������ռ������ؼ�ָ���ϣ��³��û���һ�����û��IJ��Ҳ������

�����û��ڹ�ȥһ�껨�����е�һ���͵ڶ����ĵ���ƽ̨���ļң�ͨ���˽⣬�û��������Ǹ߶ȼ������������ƽ̨���Ա���������ƴ��ࡢ��è��ΨƷ�ᡣ

���������ͷ������ƽ̨���У����Dz��ò������ƴ��ࡣ���ȣ�ƴ�����Ϊ��������������ƽ̨��ȴ�ڹ�ȥ4����Ѹ�ٳ�Ϊ��10%�û����״�����ƽ̨�����������³���������ָ��Ǵﵽ��12%������Ȼ������Ա���è��70%�����Ⱦ�����9%���̵�2%���Լ�����ƽ̨���ܺͶ�Ҫ�ߡ���Σ�ƴ���������������������Ⱥ������ռ�졣�״�������ƴ�����û���ͥ��������������ƽ̨��74%������ƴ��࣬��ʹ��Щ�û���90%��֪���Ա���ƴ��������������³��г��û���һ�ȴ���

����������ÿ��������δϴ���������Ѿ����ֻ����ƴ��࣬���²�����ˢ�Ž�����ʱ��ɱ��Ʒ���·��µ��Ժ��ܿ���ȫ��һ��Ŀ��ء�ҹ����˯ǰ������ͬ��ҲҪ����һ��Сʱ“��һ����ƴһ��“�����ܰ�����˯��

��������̫̫������Ů���кܶ࣬�����������·����ջ������ǻ�ֱ���Դ��������ʾ������˻���ÿ���ܼ��Ķ���Ҳʹ��������Ա�Ĺ�ϵ�����Ϥ���������ӷ�����Լ���̣�������Ϊ�����غõ����顣

��������Ȧ��������֧�ں졢�ĿױƷ�����ǵ����г̶Ⱥ����ٶȴ��������ױƷһ���������ٿ飬���ü�ǮҲ��������ʱΪ�˰Ѳ�ͬ��ɫ���ͺŵķ�װ��������������Ľ���ѻ���Խ��Խ��Ķ�����

������Ȼ�������պ����ڣ���̫̫��ϲ��������������Լ۱ȸ��ߣ��������ã��ٻ��Ƚ��١���̫̫�Ĺ��ﳵ����˸�����Ʒ�⣬Ҳ����ƴ����Ϲ����ͥ������Ʒ��Ʃ�������һЩ�����þߡ�

�������������ؾ��ߵ���Ʒ�������ʱ���Ǹ�ϰ�������¹���

������ͬ���е��û�������ʱ����ĵ�����Ҳ�������졣һ�߳����û���עƷ�ƺ�ƽ̨������

������һ���Ƿ���������³��г���������Ϊ����һ���ƿ�����Ҫ������ʱ��ȥ���֡���Ϊ�����߷��³��г���ʱ�������������߳��еĹ������Ļ���������ķ�װ���ﶼ�����˴�����“ɽկ��”���۸��൱������ȴ�������ڡ���Ȼ��Ҳ�г����ƾ��ߡ�

����GGVͶ�ʵ�С���飬��������ǰ�Ϳ�ʼ�����³�����һ���߳������������߳�����������ũ�塣С��������������Ʒ�ƺ��³��г����û�����һ���߳������е�Ʒ�ƴ�����ȥ��ͬʱ�����ų������³��Ļ����û������ữ���Ի��������ָ�����Ʒ��һ���µĻ��ᡣ

����“ÿ�괺�ڻؼң������С����Ƕ�����������ʱ�����еĸ��ָ��������ӣ��ӻ�ױƷ����װ��������Ь�ӣ�������ʳ�����ϣ������Ҹ�����Ҳ�Ƽ���С���飬��Ҷ���ϲ�����������Ƕ�����“��������������Ϻ���С����С�������ʵ�û���������˵��

�������³��û����ע�����û����ۺ��ۺ������Ҳ������Ϊʲô�����罻���̡��̷�չ�����ݱ����Ʒͨ���û��Ŀڿ��ഫ�������˺ܴ�һ�����³��г����û�����Ⱥ���̺�����ƴ��ҲӦ�˶�������Ϊ�ڹ��������У�������“��”����“�罻��ϵ����”����������ǰ���ۺ��ṩ�˸��������������³��û��������Ʒ�ͷ���

����������Ա�������־��ʮ���š�С���ֵȶ���GGV����Щ������Ͷ�ʵ�������Ŀ��

����ʮ����������ƴ��ģʽ�������ߣ�ȫ��50������зֲ���ʮ����6�����ų�����Ϊ�û��ṩӪ���ͷ�������ƴ��������Խ�ijɱ��ṹʹ����м�ǿ��“�³�”������ “�³�”��ʮ���ŵȹ�˾�ĺ���ս��Ŀ�꣬����ϣ���������³��е����۶�ռ�������60%��

����“��Ⱥ����ˮ���߲˺�����Ʒ���ܷ��㣬�ֻ��µ����ڶ�����͵����ſڣ���ǮҲ�ȸ����ij��и����㡣”����ԴӼ�����С���ھ���֯���Ź���Ⱥ������ȥ����ˡ�����Ⱥ���Ʒ�ٶ���������ʡʱ��ʡȥ�����Ƚ����Ƚ�ȥ���鷳��

����“���Ҳ���̫���Ļ���Ʒ�ʣ������ھ����Ƽ��ģ��Ƚϰ��ġ�”���˵��“�����Ҫ�˻�����Ⱥ����ų�˵һ�����ܷ��㡣”

�������ε��е�1024���û������6%����û�������������һ�������35��������Ⱥ��35������û�������������ˣ�����С��2%��

���������жϣ��µĵ���ƽ̨������Ƚ��ѣ������д�ֱ�����ѣ����Ի����ѵ��»��ᡣ���ѳ����У� “�ˡ�������”����Ҫ�����“��”��ͬһ���˵�ǰ���£�����ͳ���������Ҫ���ƥ�䣬����Ҫ�������IJ�ͬ�����������˵�ת�ơ�

���������Ļ�Ҳ��һ������˼�Ĵ���������GGVͶ�ʵĹ�˾“�����־”�����ľ��Ǻ�������䡢���ꡢ����ʯ�����档��ͼ���չʾ�ܵ�ӵ���ߣ�����ϲ�������Ʒ��һ������͵Ĵ������������ղ�Ҳ�����ѡ�

������������������³��г��������û����������أ������������һ��ǽ�����˵ijɾк����ܸ��Ǻ�ǿ�ҵġ�����ұ�Ͷ��˾�����úܴ��µķ�ʽ������ȥ����������Ʒ����Ʒ�����������۶���Ѿ��ܸ��ˡ�

�������Կ�����������µ��û���Ⱥʱ���ṩһ���µ�Ʒ�࣬���Ҳ����µ������淨�����¹���“�ˡ�������”��Ҫ�صĹ�ϵ���Ϳ��Ա������Ƚϴ��Ӱ������

����“˵����������ľ��¿ͻ���ʧ�������־ֻ������һ��ģʽ����ѷ�˿���˶��ѡ�”����ʯ���̵�������˵��

�������������ע����һ������Ļ�����ƽ̨——�����־�����APP������Ⱥ������ģʽ��ͨ���̼������Ͽͻ���¼ƽ̨���ͻ��������̼ҽ��а������ƽ̨���ŵ�Ӷ���������⣬ֻҪ�ͻ��࣬���۶�ߣ�����������ѻ���������л���μӸ�����

�������ڲ�ͬƷ�����Ʒ���û���ע�IJ��ص�Ҳ������ͬ��

����ˮ�����ʡ���ʳ���ϡ�����ʳƷ��ĸӤ��Ʒ��������ע“��ƷƷ��”����ױƷ���ҵ硢�ֻ����룬��Ҫ��“Ʒ��֪����”���Ҿ���Ʒ���Ҿ�װ����ͨ���ߣ���ص���“��������”����Ȥ���ǣ���װ���������ĵ���“���ö�”��

�����³��г��û��ձ����������ʵ���Ĺ���ƽ̨������Σ�����Ҳѯ�����û��Ƿ���MUJI��������Ʒ���Ա���ѡ������������ŵ�/ƽ̨�����ѹ���������֣��������ŵ�/ƽ̨���ѹ����û��Ѿ�ռ���������40%������6�ɵ��û��ش�ȥ�����ŵ�/ƽ̨�����ԭ����“�Լ۱�”��

���������ʱ�����ŵĻ��⡣ͨ���������Ƿ��֣��������ߵ������Ⱥ����ṹ�������죬�ͼ�ͥ�ṹ�Լ������״̬�й�ϵ�����������һ�߳�����15%�û�����Ҫ���������������������³��г�Ŀǰ���൱�͡�

�����Ļ�����

�����³��г��и�������������ض��û��������ʺ���ռ����ȸ��ߡ�

��������Ƶ����������Ʒ����һ�����ȣ��������³��г����û�����Ҳ���ģ����������ƺ����ԡ�����Ʒ��Ҳӿ�ֻ��ᡣ

�����Դ�ҵ�߶��ԣ����������ߵ����¡�

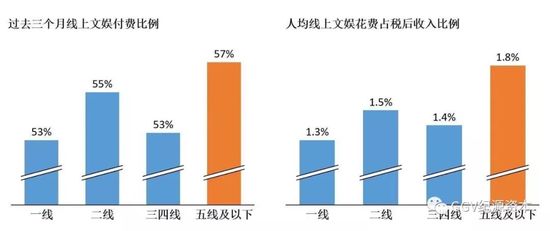

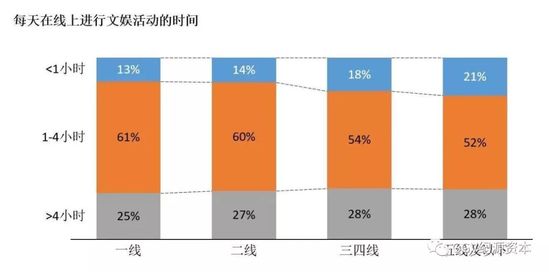

�����³��û�����������ƽ̨�����ʺ���ռ����������棬�и�ǿ���֣����³��û�ÿ�컨1-4��Сʱ����������ƽ̨�ϡ�

�����³��û����ص���“��ͷ��”������û����ض��û��ı������ܸߣ���������ƽ̨��δ�ܺõ����³��г���һ�����û������Ѿ������˵��³��û����������ǵ���Ͼʱ�����������ѹ�����ᣬ���Ǹ����ױ�ת��Ϊÿ��4Сʱ���ϵ��ض��û���

������ô���û�����������Щ��������Ʒ���ϻ�ʱ���أ�

����i. ����Ƶ�������г����ߡ�����Ʒ���ϣ�����Ƶռ��������һ��λ�ã��������³��г���������ͻ����

����ii. ����Ƶ��ֱ������������³�����ռ��Ҳ���ߣ�����ʱ������ѹ�������ѳ����ݵ�ʱ�䣩���û�ƫ����һ����ϵ��

����iii. ��Ƶ�����ֺ����ţ����������³�����ռ�Ƚϵͣ������˵��һ�߳���ռ�ȸ��ߣ���ͨ��ʱ�䳤���Լ��û�ƫ����ء�

�����³��û�����������Ҳ�ܰ��������ݡ�34%���������³����û��ڸ�������ƽ̨�Ϸ��������ݣ���һ���������в�ͬ�����û���λ�ӵ�һ�������³��û���һ���û�����������Ƶ����Ƭ——Խ�³��ĵط����־���Խǿ���û����ڸ�Ƶ���ö���Ƶ����Ƭ��¼�ͷ������

����˵������Ƶ���ͱ���Ҫ˵���������ֽ������Ķ���ƵAPP������GGVͬʱҲ���ֽ������Ĺɶ���������ԣ������ڶ���Ƶ��������Ʒdz����ԡ�

�������ȣ���������������ƽ̨APP���У�������Ψһһ��֪���ȴﵽ90%��ƽ̨�����ڸ��߳���ȫ�濪������͵��������³��У�֪����Ҳ�ﵽ��87%�����ȿ��ֵ�֪���ȸ߳�15%�������С���������³���Ҳ�����13%����

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �³��г�