�������������������

����10��4�գ����ŵ�����3690.HK������2.79%����84.7��Ԫ���ٴ������¸ߣ���ֵҲ����4900�ڸ�Ԫ����4912�ڸ�Ԫ�������ڰ���Ͱͺ���Ѷ�عɡ�

�����ع�һ��ǰ��2018��9��20�գ����ŵ�����½�۽�������IPO���м۶���ÿ��69��Ԫ���������գ�������72.65��Ԫ���Ƿ�5.29%������ֵһ������Լ4000�ڸ�Ԫ��Լ510����Ԫ������ԽС�;�����������BAT���ڳ���2000�ڵij������̹��У����ŵ�����������7�������Ƿ����¼��

�������˲ֻʲ������ǣ����н���4�������գ����ŵ����Ʒ���һ���������ҵ�ʱ�䣬���ŵ����ɼ���70��Ԫ�ߵ�һ·������40��Ԫ�����ͬʱ���й����ŵ������й�ֵ������ҵ�����������������

����2019�������ʼ�����ŵ�����40.25��Ԫ/�ɷ��������������Ѿ�¼�ùɼ۷����ı��֡�����8�³��ɼۻ���60��Ԫ�ؿڣ���������ʱ����ͻ����80��Ԫ�ؿڣ��Ҽ��������¸ߡ�

������һ���棬����ȯ�������Ͷ�п�ʼ���峪�ࣺ

��������֤ȯ�������ŵ���12����Ŀ��������۱�85.49Ԫ��Ͷ��������“����”�ϵ���“����”��

��������֤ȯ����������ã�����Ŀ�����90��Ԫ��ԭ78��Ԫ��������������“����”��

���������־�ͷ��ʢ���Ǹ���“97.5��Ԫ”Ŀ��ۡ�

�������ŵ����������Ϯ�ģ�����ĸ��Ի��������й�……

����������ͻȻӯ����

��������2018�꣬���ŵ������������Լ1155��Ԫ��������Ϸ��Ϊ“������”������һ���ȣ����ŵ�������14��Ԫ��������֮ǰ���ŵ���ͻȻ����ӯ���ˡ�

�����������ŵ�������2019��ڶ�����ҵ������˾������EBITDA��23��Ԫ��������������15��Ԫ���״�ʵ������ӯ����

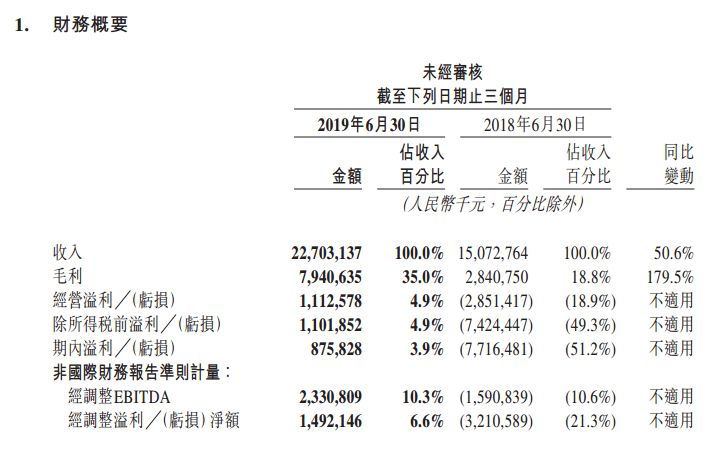

�������ŵ���������Ӫ�մ�227��Ԫ��ͬ������50.6%����������18.4%�����г�Ԥ�ڵ�150.7�ڵ�Ӫ�ն����76.3�ڡ��������ŵ����ܽ���Ϊ 1592 �ڣ�ͬ������ 28.7%��

��������2019��6��30��ֹ��12���£����ŵ����Ļ�Ծ�̼���Ϊ590�����û���Ϊ4.2 �ڣ�ȫ������������֮һ���˶���������ŵ����ķ��� ���У�ÿλ�����û�ƽ��ÿ�꽻�ױ���������25.5�ʡ�

���������ʷ��棬���ŵ��������ȵ�Ӫ����֧ռ������İٷֱ���2018��ͬ�ڵ�25.7%�½��� 18.3%��˵�����ڼ�ǿ��Ӫ�ܸ˺��Ż�Ӫ��֧���������������Ľ�����

����“�����ȣ����ż�������ǿ���������״�ʵ�ֹ�˾����ӯ����������������ڹ������������Ʒ�����ʲ��������������������Ʒ���ҵ���ģ��������”������CEO���˱�ʾ��“���ǽ������۽�‘Food+Platform’ս�ԣ��Ӹ����ڵ��ӽǣ�ͨ����ս������ͼ������µij���Ͷ�룬Ϊ�û��ṩ���ӷḻ�����ѳ����������̼ҵ�ҵ�������;�ӪЧ�����������������г��ij������٣����ҳԵø��ã�������á�”

�������У���������ҵ��ϵ����������������ܽ����Ϊ931��Ԫ��ͬ������36.5%��Ӫҵ����128��Ԫ��ͬ������44.2%��ë���ܶ�Ϊ29��Ԫ��ͬ������102.8%��

�������ڲ�������ҵ������������ŵ�����ʾ����Ҫԭ���Ƕ�����������Ϊ������ȫ������״����Ϊ������������������ȵؼ�������������֧�������Խ�����

������С“��”ҵ��+����“��”����

��������9�������������γ��˵��ҡ��Ƶ����Ρ����С��������Ź������֡��������ʱ�й����20����ҵ����һֱ�������ŵ����ű߽������

�����Դˣ����˱�ʾ��“����û�б߽�”��Ȼ�������ŵ�������һ���Ʊ�ʵ��¶����������������ҵ������������ҵ��Ͷ�뷽����ӽ�����

�����ڴ�ǰ��2018��Ʊ��У��������Ŵ�С�����ʡ�Ħ�ݵ�����ҵ�����ҵ���鱻��Ϊ�����ŵ��������ڶ���2019������ȣ���ҵ������������2018��ͬ�ڵ�25��Ԫ����85.1%��46��Ԫ������ë��ʵ��4.2��Ԫ���ɸ�ֵתΪ��ֵ��

�������ڹ�������ҵ�����ŵ�����ʾ����2019���һ������ȣ��ڶ����ȵľ�Ӫ��������խ����Ҫ�鹦�ڵڶ��������ɵ�����ʹ�������ѵ��ڼ����ٲ����κ��۾ɷ����Լ���δ����Ͷ���µ�������������۾ɴ�����١�

����������“��”�������ߣ����ŵ���ץ�ú��Ρ�

��������7�£����˷���������2019��7��27�գ���������������ɶ�������ͻ��3000��

�����ع˴�ǰ������������2017��3��20�������ն���ͻ��1000��ʱ�����������������ѹ�ȥ40���¡�14���º�2018��5��19�գ��������������ն���ͻ��2000��ͬ����14���º���������������ɶ�������ͻ��3000��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����