�������ص㣺

����1��2018���ǹؼ���ת�۵㣬���ſ������˴����������Ҫ����ҵ����Ħ�ݺ���Լ�����ϵ�Ͷ�����¡�

����2�������ڵڶ�����ʵ������ӯ������Ҫԭ������ҵ��Ť�������Dz�������ë���ʳ������ƣ���������������

����3��ӯ������������Ȼ����DZ�ڷ��ա������ֽ�����Ҫ���ߣ���ҵ���ӯ����������ߣ��Լ��������������ŵ��߳���ս���Ĺ��ᡣ

���������ڶ����ȹ�˾ʵ������ӯ������һ���У����ܸ۹������������Źɼ�һ������75.4��Ԫ/�ɣ��ڼ�������һ����֮�ʣ�������ʷ���¸ߡ�

����2018��9��20�����ŵ��������¼�����ţ��������곤���ڸ۽�����ʽ���С����ź�ɫ��װ������ɫ����������������Ŷ�ӭ����ҵ�����е���Ҫ��̱���

������Ϊ�¾��ù�˾�Ĵ�������ҵ��ֵ��Ͷ�ʷ���꣬����һ��һ������������ҵ��ע��

����IPO֮ʱ�����ŷ��ж���Ϊÿ��69��Ԫ���ƻ�����۾�����325.55�ڸ�Ԫ����˾�������۳���1.5�������е������ſ��̼�72.9��Ԫ����������5.29%��72.65 ��Ԫ����ֵ3989�ڸ�Ԫ��Լ��508����Ԫ �������˵�ʱͬ�ڸ۹����е�С�ף�3721�ڸ�Ԫ����

��������������û�д��Ƹ۹��Ʒ���ħ�䡣�ھ�������������С������֮��������ȥ��9��26�յ���69��Ԫ��

�����ɼ����ʱ����ֻ��40.25��Ԫ���Ϸ��м۵���41.7%��

����������������Ȼ�в����������Źɼ۳������������ǵ����ơ�

����7��2�գ����ŵ�������ʱ����69.25��Ԫ���ػط��мۣ�7��5�գ���������ֵ����4000�ڸ�Ԫ��

���������2018�꣬2019���ϰ������������ڹɼ��ϱ��ֳ���DZ�ڳɳ������ڸ۹����������ǡ�������һ�������Źɼ۲������߱�������ҵ����������Щ�仯��

����ͼ����Ѷ��ѡ�ɣ�

����ͷ���������

�������ڶ����ƶ�����������Ĵ�ͳ���������Ʒ���У�������Ϊ�ؼ���ڣ��������š�����ô��ȥ����Ľ�����Ѹ�ٳɳ�Ϊһ����ǧ��Ԫ��ģ���г�����“�ټ�����”���뵽˫��ͷʱ����

�����۷����ġ�2019�ϰ����й��������������ҵ���졷��ʾ���й�������������г�2019�ϰ�������Ͻ���ģ�ﵽ9159.8��Ԫ����ң��������������г��ݶ�Ϊ52%������ô�г��ݶ�Ϊ43.9%����Ȼ����������ȷ�Ի�����֤��

��������������Ϊ���ģ��������������֧���ı�����������г����������š�����ô��������Ѷ�������ͷ�����ҶԿ��н��뵽һ��ȫ�µ�������������Ͷ�������˳��������������õ��볡�ʸ�

���������ʱ��ϻ���̷��Ԫ�ԡ������������ƣ��۹���һ���µ����������ܺ�ۻ���Ӱ�죬�����ڵ�����������Ӱ�졣������ͬ�����еĿƼ���˾��ͬ��ͬ�����ܺ�ۻ���Ӱ�죬�������ܹ��ܿ�����������Ҫ���������ŵ�ͷ����ۡ�

��������һ�����ͣ����������ڵ�������������У��κ�ϸ���������ɱ�������ң�һ�������䣬��������˳����̻�ӿ죬����������������ͷ����˾�����ۡ�

����������Ͷ��Bernstein��ǰ������һ�ݱ��棬�����ź�������Ҫ�������ֽ����˶Աȡ�

��������ƣ�������ݵĺ�����ʷҪ���ö࣬��˽����˸��ȹ̵ĺ�����ϵ�������ڵ��Ź��������벿�ֲݺ����˹�10�꣬�����������3��������������Ա��ȫ�����صIJݺ������̼Һ�������һ���棬����ôֻרע��һ�ߵij��У��ڱ������չ�������Ŭ����С�ڵ��߳��������ŵIJ�ࡣ

����һλ���ij���ʻ�������ʦ�ԡ������������ƣ��������к��һ��ɼ۵�������Ƚ�С��

������ָ�����Զ����۹�Ͷ���ߣ���ʵ���ܽ������ų�����Ǯ���۹���Ҫ�ɻ�����Ͷ�������������ǻ���ݻ����棬��ֵȥ�жϹ�Ʊǰ������ʵ�ϣ�һЩӯ��ǰ���Ϻã��ܼ��ȽϸߵĹ�˾������ɼ۱���Ҳ��������������ɡ���ܡ��ز��ɡ�ʳƷ�ɡ�������Ʒ��˾�ȡ�

����1155��“����”��ֹ��

��������7�£��Ƹ�������������2019�꡶�Ƹ����й�500ǿ���а���30��δӯ���Ĺ�˾�У������Խӽ�1155��Ԫλ�ӿ������ף�����ҵ��㷺���ɡ�

������ʵ�ϣ����������Ŀ����кܴ�һ����������“��ת����������ȹ�”���ʼ�ֵ�䶯��������“�Ǿ�Ӫ�Կ���”��

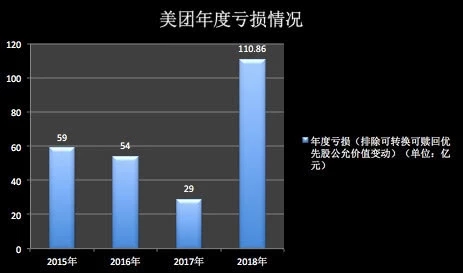

�������磬������2018��ȫ������1155��Ԫ�����оͰ���1046��Ԫ�Ŀ�ת����������ȹ�֮���ʼ�ֵ�䶯�������ȥ�ⲿ�֣�����ȫ�꾭Ӫ����Ϊ110.86��Ԫ��ͬ������189.7%��

�������Dz����Ա�һ��ǰ����Ŀ���״�������ݴ�ǰ�����й�����¶��Ϣ��ͬ���ų���ת����������ȹɹ��ʼ�ֵ�䶯��2015�ꡢ2016�꼰2017��ֱ�¼�þ����������59��Ԫ��54��Ԫ��29��Ԫ���������μ��٣�ֱ��������ʵ��ӯ����

�������²Ʊ���ʾ�����ž�����EBITDA��23��Ԫ��������������15��Ԫ��

���������Ŀ���������������ŵ�ʱ�����г����������ĸı�������Ҫ��ϵ��

����2015�꣬�Ź���ս����β�������š����ڵ����ϲ������������������IJ�����ս���������ڴ�ҵ����Ͷ���2015�꣬���Ų���������Ӫ��ռ�Ƚ�Ϊ4%��ë����Ϊ-123.7%��

����2016�꣬���Ų�������Ӫ�մ�1.75��Ԫ����53��Ԫ��ռ�ȴ����ߣ�ռ��Ӫ��41%���ɼ�����������ʱӪ���������Ⱥܴ������ǿ��𣬸����������ë����Ϊ-7.7%��

����2017�꣬��������ҵ��ë�����״�Ť��Ϊ�����ﵽ8.1%��ͬʱ��Ϊ��Ӫҵ��֮һ���������������״γ������ã�ռ�ȴﵽ62%��

����2018����һ���ؼ���ת�۵㣬���ſ������˴����������Ҫ����ҵ����Ħ�ݺ���Լ�����ϵ�Ͷ�����¡����ݲƱ���ʾ����2018��4��4������Ħ�ݹ��ļ����ۺ������������Ϊ�����15.07��Ԫ������ͬ�ڴ����Ŀ���ߴ�45.5��Ԫ��

���������ǹ���������������Լ��������������Ӫ�ĵ�������ҵ����������Լ��˾������ռ�ɱ�����һֱ�߾Ӳ��¡����Ź����Ʊ���ʾ������2017����Լ��˾���ɱ��ﵽ��2.93��Ԫ��2018����һ���ָ��dz�����44.6��Ԫ������14�����ࡣ

��������ҵ���棬����֤ȯһ�ݱ�����ָ������������155.63��Ԫ�չ�Ħ�ݵĽ���У����� 94.43 ��������ֽ𡢼�ֵ58.88������ҵ����ȹɺͼ�ֵ2.32��Ԫ����Ȩ����������¶��Ϣ������Ħ�ݿ�ʶ���ʲ��ܶ��Ϊ27�ڣ����Ż��е�81���û�Ѻ����á���Ħ�ݾ�Ӫ�����������ë����Ϊ-227%��

�����ع˹�ȥ�Ŀ��������ij���ʶԳ������ʿ���ԡ���������ʾ���������ڵ��г���������Ҷ���Ѱ��ȷ���ԣ�ӯ����Ԥ���Բ�����ǵ�ʱû�в���Ͷ�����ŵ���Ҫԭ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����