2018年7月,成立不到3年的拼多多在纳斯达克敲响了上市的钟声,中国“新电商第一股”诞生。

在电商市场格局已经基本稳定的情况下,拼多多不仅冲出了重围还重塑了行业,让“猫狗之战”变成了“三国争雄”。某种意义上讲,这似乎也标志着阿里、京东战略防御的全面失败。

天下武功,唯快不破。拼多多的快,则可以用恐怖来形容:短短三年从零起步做成了一个拥有4亿活跃用户、超300万活跃商家、月GMV破千亿的新电商龙头。

8月21日,拼多多发布的2019年第二季度财报显示,截至2019年6月30日的12个月期间,平台GMV达7091亿元,较去年同期的2621亿元同比增长171%;实现营收72.90亿元,较去年同期的27.09亿元同比增长169%。

国家统计局数据显示,2019年上半年,全国网上零售总额同比增长17.8%。上述数据表明,拼多多的增速依旧接近10倍于行业平均增速,成为推动新一轮经济增长的引擎之一。

值得一提的是,拼多多的起家并不十分“光鲜”。在当时,社交+团购的“野路子”显然不是主流电商关注的重点;而头顶山寨、廉价的标签,更是引来刘强东、张勇等一众大佬们的不屑与嘲讽。

君子豹变,其文蔚也。当不起眼的拼多多从侧翼包抄杀入中国电商主战场的时候,阿里、京东们才从恍惚中惊醒,匆忙找寻应敌之策,甚至选择复制前者运营模式。然而兵临城下,为时已晚……

01

错位竞争——占领下沉市场

拼多多是在微信生态下成长起来的社交电商平台,2015年4月,拼多多公司推出了第一款社交电商应用 “拼好货”,主打水果生鲜拼单;同年9月,多品类平台“拼多多”上线,从此走上了开挂模式。

关于拼多多的成功,CEO黄峥在接受《中国企业家》的采访中给出了一个谦虚而又合理的解释:“70%靠的是运气好,另外30%是团队应得的。”

的确,对于拼多多而言,之所以能够在如此短的时间内崛起并跃居中国电商前列,是由外部势能和内部价值网共同支撑起来的——天时、地利、人和全都占了。

首先,在消费升级的大背景下,几个关键的外部因素为拼多多的发展奠定了基础:一方面,淘宝、京东等十几年的电商发展教育了用户,网购得到越来越多的三线以下城市用户的认可;另一方面,移动互联网的普及、微信的崛起、物流基础设施的完善、移动支付的推广也为下沉市场的电商发展提供了必要条件。

可以说,这是时代带来的巨大红利,而正好又被拼多多赶上。如果不具备以上因素,那么“4亿人都在用的拼多多”可能就无从谈起。

而更重要的,则归功于拼多多行之有效的策略以及快速出击的打法:深耕比阿里、京东核心用户更下沉的五环外与县城、乡村市场,在巨头们的“无争地带”轻松获取增量市场的红利——

1、利用阿里策略漏洞进军“五环外”

2015年年中,中国电商界出现了不大不小的两件事,一个是6月份的“淘宝打假”,另一个是7月份的“京东抛弃拍拍”。

从当时的形势看,两家巨头的行为可以理解为“消费升级”之下顺应时代潮流的表现。但结果却是,大量没有品牌自然流量和交不起更多钱的“低端供应链”被无情抛弃,这些淘宝外溢的商家急需找到新的出路。

恰恰也是在这一年,拼多多成立,顺势接过了被消费升级挤出的买家和卖家,在一片蓝海的下沉市场混得风生水起,一时间找不到对手。

所谓下沉市场,也就是我们常说的“五环外人群”。相较于一二线城市,这个市场的人群特点大多是时间比较充裕,社交范围窄,对品牌的认知度有限,又很注重产品的价格。

一直以来,几乎所有的互联网产品都是站在“五环内居民”的角度去开发和设计,相反,占据中国市场巨大份额的农村及偏远地区的“下沉人群”长期被忽视,这是五环外市场处境的真实写照。

而数据显示,我国下沉市场用户规模超过6亿,占总用户的54.3%。无论是移动互联网人均使用时长还是用户增长速度,下沉用户均取得领先。

因为定位于五环外的消费需求,拼多多采用高性价比的方式来吸引消费者,也许商品质量并不是很高甚至可能是劣质,但超低的价格又极具诱惑性,这与五环外人群的消费观不谋而合。

在拼多多APP的首页,“秒杀”“清仓”“特卖”“半价购”等标签格外吸引人眼球。打着“正品低价”口号的拼多多,也因这些看得见的优惠获得了巨大流量。为此,短短3年拼多多使用用户突破3亿,成为最当红的电商平台。

“我们与淘宝是错位竞争,争夺的是同一批用户的不同场景,错位才会长得更快。”黄峥一语道破了拼多多战略的关键。

2、深耕团购模式,开启社交裂变

除了抓住下沉市场的新蓝海,拼多多的成功更离不开其开创的“社交+电商”新模式——拼着买,更便宜。

可以说拼多多是把微信流量玩得最好的一家社交电商平台,它充分利用了社交元素,针对不同需求的人群,使用拼团、砍价、抢红包、助力等游戏式玩法,迅速完成用户积累。

一方面,拼多多主打“拼团购物”理念,用凑单和团购的方式让用户自发去寻找亲人、朋友拼单,实现销售额增长。另一方面,拼多多基于微信熟人关系网络,打通APP和服务号,用砍价免费领商品和签到领现金等方式实现用户增长。

事实证明,这样的打法是行之有效的。

对于以搜索模式为主的传统电商而言,无论是自建App,还是在电商平台上开店,都面临着获客和活跃度的双重压力,而自带社交属性的拼多多则解决了传统电商的流量和获客难题。

从传播上来看,拼多多用户通过转发获得折扣券或者红包,这种模式主要针对价格敏感度高的用户,分享高频、低客单价的商品,在拉新阶段使用极为有效。

以拼多多“帮忙砍一刀”为例,要想通过砍价来获得商品的最低价,首先要建群并分享“帮砍”链接,而亲朋好友们点开链接后要想砍价成功,还需要下载APP、注册、登录等一系列流程从而达到砍价的效果。

在优惠、返现、促销、低价秒杀等手段的刺激下,拼多多的商品在用户的微信和社交圈不断传播,从而获取新用户、激活老用户,完成拼多多平台的自我传播、引流、付费等一系列动作。

不得不说,“拼团”是一个深刻洞察人性,同时高度契合社交生态特点的机制。拼多多相当于将用户变为分销商,借助用户的关系圈扩张用户,消费者成为了参与者和规则的制定者,通过社交网络,他们的主动性被发挥了出来。

当然,拼多多裂变也并非现象级营销场景行为,据QuestMobile数据,拼多多已形成“搜索-筛选-分享-购买”的消费场景,使用粘性优于行业整体水平。

3、需求推动供给,打造线上Costco

拼团和社交只是手段,而由价格与价值形成的性价比,才是市场上最强有力的竞争武器。

要说拼多多是怎么在众多竞争对手中脱颖而出,俘获广大三四线群众的,最简单的总结是:无他,唯便宜尔。

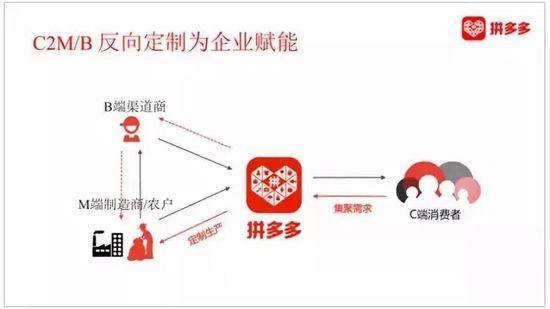

在拼多多的商城,我们看到的是9块9包邮的大包纸巾、标价7.9的T恤衫、100多块钱的扫地机器人,价格便宜到让人不敢相信。事实上,这些都要归功于拼多多独有的杀手锏——用C2M商业模式做新零售时代的Costco。

C2M的核心即柔性化生产,它抛弃了“中间商赚差价”的传统模式,直接连着消费端和制造端,按照不同地区、不同群体消费者多样化、深层次的订单需求进行生产。

拼多多C2M模式

对于拼多多来说,做的是C2M的定制化工厂的极致性价比。通过提供极低价的SKU形成大规模拼团,从而稳住自身基本盘,强调从“物美价廉”的基本款出发,通过低价多销模式带货。

简单地说,就是拼多多和那些没有名气的优质制造企业合作,一起打造新品牌。

首先,拼多多像Costco一样做深度的SKU,也就是爆款产品。以标品为主,对高频、低价的产品为先进行市场测试,在确认需求之后,拼多多会联系上游的生产者开足马力,生产销售适合拼多多的产品,这也就是“拼工厂”的由来。

另外则是拼多多的商品分发依赖推荐,它以算法替代买手选货,让货主动找人。根据用户以及用户好友的购买偏好、浏览历史来推送和排序用户搜索的商品,使用户的需求集中到有限的SKU上形成爆款,兼具性价比和喜好。

在这种模式下,消费者的选择直接影响了平台推荐和上游的制造商们:打造一个品系不如打造一个爆款,这让零售的本质——服务消费者需求,重新回到电商们的视野当中。

由于没有经销商、没有营销费,拼多多彻底干掉了中间商赚差价的一环,拼多多做成了“顾客—工厂”模式,因此从拼工厂出来的商品价格得以“贴地飞行”。

并且,由于拼多多上的商家多为中小型品牌,很难自建全套设备,通过“拼工厂”的一站式生产,既保证了产能,又方便拼多多对其进行质量把控和管理。

以纸巾生产厂商可心柔为例,其在天猫渠道试水后很快达到流量瓶颈。入驻拼多多后,定制推出29.9元28包纸巾特惠装,工厂每一单的净利润不到0.9元,借助拼多多流量优势,主打薄利多销策略。

“供应链升级将是我们很长时间内的战略重点,拼多多的最终模式是使得上游能做批量定制化生产”,黄峥表示。

02

形象升级——高调杀进“五环内”

资本市场上大获全胜的拼多多,也因追求极致的低价而让自己卷入舆论风波,并由此引发了消费升降级的大讨论,廉价、劣质成为其长期撕不掉的标签。

拼多多的问题不在于廉价,而在于廉价之下充斥着整个平台的山寨、假货商品,以及长期以来在消费者心中逐渐固化的“劣质”形象。“卖假货”不是长久之计,拼多多需要求变。

对于拼多多来说,除了来自于舆论的压力外,还有着更深层次的原因。

一方面,拼多多面对的是阿里、京东等巨头的反扑。从去年开始,嗅到下沉市场甜头的巨头们开始成为拼多多的模仿者,并逐渐向五环外发力:阿里推出淘宝特价版,目标直指拼多多;京东成立“拼购业务部”,负责拼购业务的发展;苏宁在“乐拼购”业务基础上上线“苏宁拼购”,并将其列为关键业务。

另一方面,作为拼多多“根据地”的五环外,也因众多玩家的进入变得拥挤,尽管拼多多在下沉市场的争夺中没有碰到压力,但平台的迭代和升级依然显得十分迫切。

面对巨头们的围剿以及自身的困境,拼多多不仅要守住已有的“山头”,还积极地向一二线城市市场进军,完成自己第二阶段的进化。

1、打击假冒伪劣,重塑平台形象

如果说被阿里和京东所“抛弃”的低端供应链成就了拼多多,那么如今拼多多最大的软肋同样也是“低端”。

2018年7月,拼多多以240亿美金的上市估值迎来了IPO的高光时刻,却也引发前所未有的讨伐声浪。关于“山寨”和“假冒伪劣”的质疑一度让拼多多蒙上阴影,以至于拼多多高层说“至少影响3年。”

作为一家电商平台,尤其是一家早期充斥大量山寨产品的平台,拼多多要改变自己的固有形象,最根本的途径,只能是打假。

为此,拼多多方面制订了解决平台上伪劣品和仿制品的相关解决方案,并称为 “双打行动”。针对潜伏在自家平台的近几百万件劣质商品,以及社会持续关注的 “傍名牌” 现象,拼多多进行靶向治理,并专门开设了举报邮箱。

官方显示,拼多多2018年在平台治理方面取得了一定的成效,主动关闭超过6万家涉嫌违法违规店铺、下架近4500万件违规商品、前置拦截近3千万条侵权及违规链接,协助警方抓捕百名制假售价犯罪嫌疑人。

不仅如此,拼多多还不断尝试创新技术手段加强平台治理,如利用算法模型与图像识别技术打击“傍名牌”,哪怕消费者在搜索框输入山寨词,也只能搜到正规品牌,倒逼“傍名牌”商家知难而退。

在2019年一季度财报电话会议上,CEO黄峥表示,为进一步减少假货和侵权产品的数量,今年会在产品质量团队上新增500名员工打假。可见对拼多多来说,打假永远都在进行时,而没有完成时。

拼多多打假,不仅仅对提升用户体验、维护消费者权益有好处,对售假者来说还是一种威慑和警示。通过“双打行动”,在一定程度上改变了外界对于拼多多的不全面看法,这为拼多多赢得广泛的赞同和口碑。

但不可否认的是,作为一个以“性价比”为卖点的电商平台,拼多多的山寨假货问题也最为突出。某种程度上讲,拼多多更具有“假货基因”,因此打假也成了黄峥团队永远的事业。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 拼多多