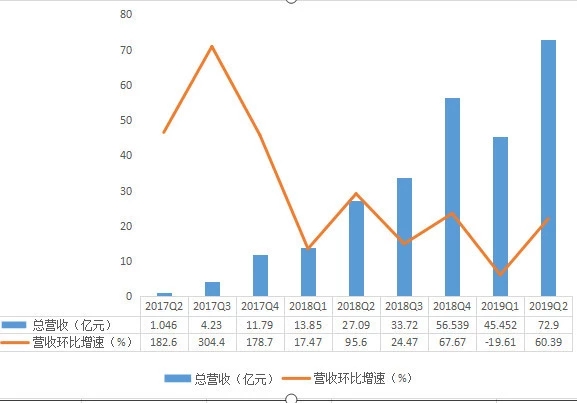

��������ͼ���Կ������̼�Ͷ��Ӫ��Ԥ����Ը������ȷʵΪƴ����Ӫ�չ����Ĵ�����Ӫ�ջ������Ӹߴ�60.39%������ϼ��ȵĻ����»�19.61%����ν������

��������һ������ƴ���Ļ��һ�ˮƽ�������Ӫ����GMV��ռ�ȣ������Ȳ�û�г������Ա仯��

�������Կ�������2018���ļ��Ⱥ���һָ���û�г������Ա䶯�ˡ�������3%�Ļ��һ�ˮƽ�ڵ����в����ߣ��밢��Ŀǰ����4%��ˮƽ�Աȣ�ƴ������һ���ٷֵ㡣

��������ζ�ţ�ƴ���Ļ��һ������Ѿ������컨�壬���ڶ�������ͻ�ơ���������������Ӫ��ˮƽ������ֻ����GMV���¹���

����ë����δ���ƣ�ȴ��������խ�����г�Ӫ��������������

����������Ӫ����¼�ýϺóɼ�����������������棬ƴ���Ҳ�нϺñ��֡�

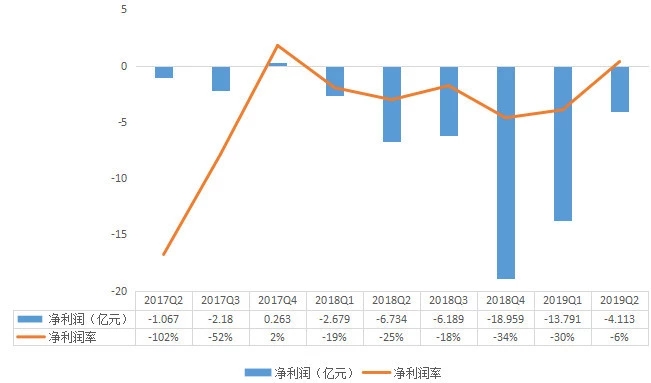

�������ݲƱ���������ƴ����������ͨ�ɹɶ��ľ�����Ϊ10.033��Ԫ����ȥ��ͬ�ڵ�64.939��Ԫ��խ��������ͨ�û����Non-GAAP���£���������ͨ�ɹɶ��ľ�����Ϊ4.113��Ԫ����һ����13.791�ڻ����½�70%��

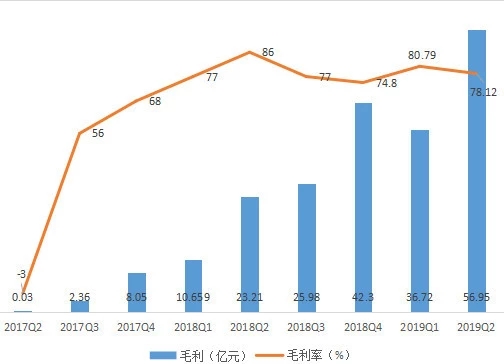

��������һ�ɼ�����Դ��������ë���ʳ�������������

������ͼ�п��Կ�����ƴ����ë��������������ȱ仯ʮ�����ޣ�Ҳ����ζ�ţ���Ӫ�ɱ���ƴ��������ˮƽӰ�����ޡ�

����������ƴ��������խ��ԭ������Ӫ���á���������Ӫ�����е���Ҫ�����г�Ӫ�����ó����˸��ơ�

������ʱ�����ǿ��Ǹ��ܷ�ӳ��˾ʵ����Ӫˮƽ��Non-GAAP�µ�ָ�ꡣ

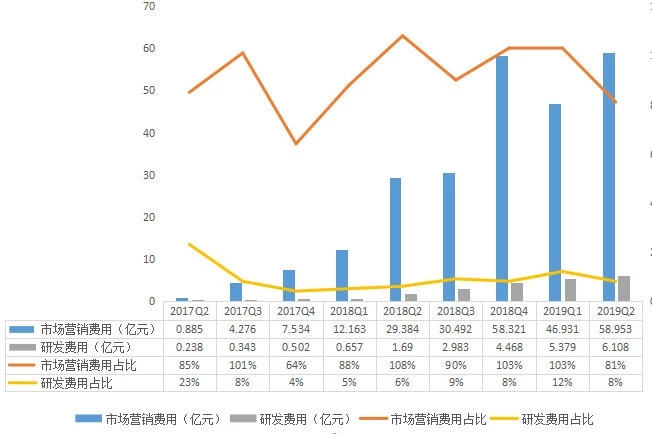

���������ȣ�ƴ�����Ӫ����Ϊ71.857��Ԫ�������г�Ӫ������Ϊ58.983��Ԫ��һ���Է���Ϊ0.913��Ԫ���з�����Ϊ6.108��Ԫ���Ա�72.9��Ԫ����Ӫ�գ����Է��֣��г�Ӫ���������з����������ƴ��౾���ȵĿ���״��������Ӱ�졣

����ѡȡ�г�Ӫ�����ú��з���������Ӫ�յ�ռ�ȣ����ǿ��Է��֣�����������ָ������ڵ�λ��

�������У��г�Ӫ������ռ�Ƚ�Ϊ81%���ϼ�����ȥ��ͬ�ڷֱ�Ϊ103%��108%����ʵ�ϣ���ָ����2018��һ���ȿ�ʼ����һָ��ͳ��ھӸ߲��£��������ȣ���ֱ�ӽ���2018��һ�������������ˮƽ��

�������з�����ռ������8%�������ϼ��ȵ�12%���������䡣�ݽ��ܣ��ò���Ͷ����ҪΪ�˲š��㷨��ϵͳ��“�����ʲ�”���ò��ֵ�ռ�Ȼ����»���˵��ƴ����������ֶ��з������ӣ�����Ҫ�Ӵ�ò���Ͷ�롣

�������ǵ��г�Ӫ����֧����Ӵ��г�Ӫ�����õ����Ը��ƣ��DZ�����ƴ���ȡ�ÿ�����Ƶ���Ҫԭ��

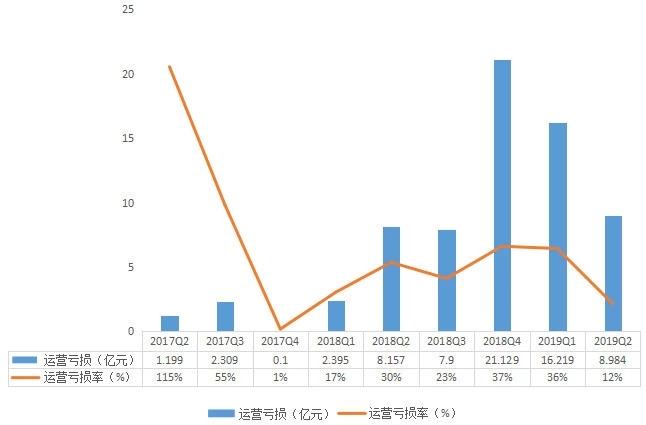

�������У�Non-GAAP����Ӫ�����ʴ���»���12%���ϼ���Ϊ36%��ȥ��ͬ��Ϊ30%��Ϊ2018��һ�����������ֵ��

����Non-GAAP�¾�������λ6%���ϼ���Ϊ30%��ȥ��ͬ��Ϊ25%��ͬ����2018��һ�����������ֵ��

��������Դ����Ѷ���š�DZ�������峬��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ƴ���