����8��21����Ϣ��ƴ����2019��ڶ����ȲƱ���

�����Ʊ���ʾ��ƴ�����Ӫ��72.90��Ԫ��ͬ������169%����������ͨ�ɹɶ��ľ�����Ϊ10.033��Ԫ����ȥ��ͬ�ڵ�64.939��Ԫ��խ��������ͨ�û����Non-GAAP���£���������ͨ�ɹɶ��ľ�����Ϊ4.113��Ԫ����һ����13.791�ڻ����½�70%��

����ƴ���ڶ�����Ӫ��72.9��Ԫ ͬ������169%ƴ���Ʊ��绰����ʵ¼�����ʾҪ����ע�û�������Ǿ�������

������Ѷ��DZ������Ϊ��������ƴ���Ʊ���Ҫ��ע�����������ؼ��㣺

����1����ͳɱ�������͡�����һ���ȣ�2019��һ���ȣ�ƴ����ͳɱ��ߴ�286Ԫ��������2018�ļ���148.37Ԫ�������������ȣ���ͳɱ�������»���80Ԫ�����Ƚ���72%����˵��ƴ���������Ч���ϵõ����������

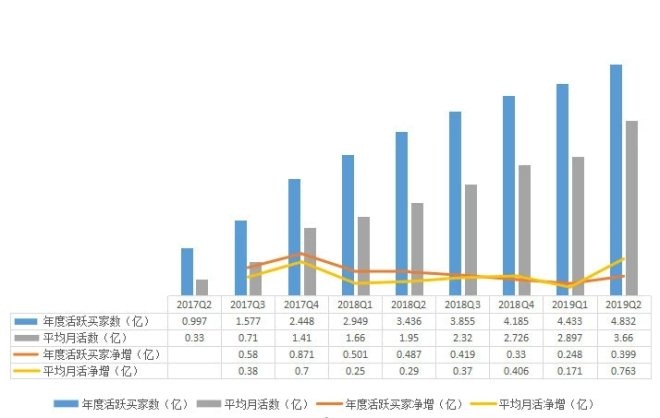

����2���û������ٶȼӿ졣��������Ȼ�Ծ��Ҿ���3999����һ���ȵ�2480����2018���ļ��ȵ�3300��Ťת�˸�ָ�겻���»������ƣ���ƽ���»�Ծ�û���һָ����ͬ����ˣ����Ⱦ����ߴ�7630��Զ�����ϼ��ȵ�1710��Ϊƴ�����ʷ�������ֵ����˵��ƴ����ڰ���618���ڵĶ����ȣ���ȡ�˴����¿ͻ���

����3��APPƽ���»�Ծ�û��������������ƽ���»�����˵��ƴ��������ٽ��û�����������APP֮�У���Եģ��������̬������������������»���

����4���������г�Ӫ�����õ����ÿ��ƣ�����״���õ����⡣�г�Ӫ��������ƴ������гɱ�������Ŀ��ռ���������������֧����Ӫ����ռ�������������»���Non-GAAP�£���ռ���»���81%��Ϊ2018��һ�����������ֵ�����ʹ������ƴ�����ë����δ�������Բ���������£���Ӫ�����ʡ���������ȫ����խ����Ϊ2018��һ�����������ֵ��

����5��ƽ̨�������������ټӿ졣��ӳ��������GMV�����Ȼ�������27.22%�������ϼ��ȵ�ʷ�����ֵ18.2%��˵���ڻ�ȡ�˴����¿͵�����£�ƴ��������ڽ�����������Ҳ��ü���������

����6���������ױ���������Ӷ��������Ȼ��֧��ƴ���Ӫ�գ����̻���ȡӪ�����ü�����Ϊƴ����Ӫ��֧����������Ӷ��Ӫ������Ӫ�յ�ռ��Ϊ11.29%��������2018������������Ӷ��ռ�Ƚ�10%��ͷ�����ƣ���Ӧ�ģ�ƴ�����һ�ˮƽ��Ȼ���ԣ���Ϊ2.9%����ǰ�������ȼ�����ƽ��

���������û���������������������һ�����г�

��������Ȼ�Ծ�û����棬����6�µף�ƴ������Ծ�������4.832�ڣ�ͬ������41%�������ȣ�ƴ���APPƽ���»��û�����3.66�ڣ�ͬ������88%��

�������ǵ�ƴ���2017��2018������Ұ����չ�ڣ������������ܸ�������ƴ�����ڷ�չ������ͼ�������Կ�������Ȼ�Ծ�û����Ⱦ�����2017���ļ���һֱά���»����ƣ��ϼ��Ƚ���2480�ﵽʷ�����ֵ��������Ϊ3990��������

����APP��ƽ���»�Ծ�û��������ΪѸ�͡����ϼ��Ⱦ���1710���ʷ�����ֵ֮������¼��7630���ʷ�����ֵ����˵����ƴ���APP�Ķ�����̬���Ѹ�ٷ�չ��

������Ҫע����ǣ�APPƽ���»�Ծ�û��������������ƽ���»�����˵��ƴ��������ٽ��û�����������APP֮�У���Եģ��������̬������������������»���

�����������û������ٶȱ���ԭ��������618��ٵĹ����ܹ�����û����ƴ��ഴʼ�˼�CEO����ڲƱ��绰������¶��ƽ̨618�ڼ���վ��������Ѿ�����6000��

����������ˣ�ƴ���Ը���Ⱥ��ķ���������Ҳ���û�������ԭ�ݻ��¶��6�µ�һ�����û���GMVռ����1�µ�37%������48%�������ƴ������ص��ȡ����һ��������Ⱥ�塣

�������ڻ��������ڴ���“�³�”ս�۵����ڣ��Ե���Ϊ���ࡣ

������Ϥ���ڽ����ϰ��꣬ƴ���һ�����ƻ���ֻ���һ����Ⱥ�����ѱ�Ľ��йٷ��������Գ��ͼ���������Ⱥ�塣�ӲƱ��Ͽ���ȷʵ�����һ����Ч��

������ͳɱ�������ͣ����±��“����”

����������������Ͷ�����˷ܵ��ǣ���ȡ��һ��Ԥ�ڵ����û�������ƴ��������ѵijɱ�ȴ��Ԥ���еͺܶࡣ

������Ѷ���š�DZ�������㷢�֣�ͨ��Ӫ�����ó��Լ��Ⱦ���ƽ���»�Ծ�û������ͳɱ��������Ȼ�ͳɱ���Ϊ80Ԫ������ϼ��ȵ�286Ԫ�������Ƕ���ʽ�»��������»����ȸߴ�72%�����»ص���2018���°����ˮƽ��

��������ζ��ƴ����ȡ���û��ijɱ���Ȼ������ۡ��ڻ������˿ں�������ϡ�������ڣ����ܻ�ȡ�����ijɼ�����Ϊ���ס�

���������ϸ����ȣ����ڻ�ͳɱ���������������������ƴ����Ѿ�������ٷ�չ����������������±�����ƴ����ƽ̨������Ȼ���ڡ�

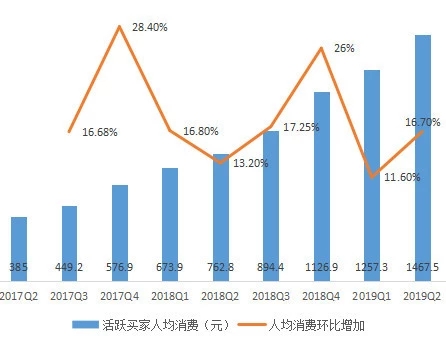

����ƽ̨�����д棺GMV���˾����Ѷ�����ִ�����

������ʾƴ���ƽ̨�����д����һ��ָ����ǻ�Ծ�û�ƽ�����Ѷ�Ļ���������

���������ȣ���Ծ����˾�����Ϊ1467.5Ԫ��ͬ������92.4%�������ǻ���֮�ᷢ�ָ���ָ�����ϼ��Ȼ������ӰٷֱȽ�Ϊ11.6%�������µ͡�������ͬ��ӭ�������ٵĴ���������������16.7%��

�������û������ٶ����˾����Ѷ�����һ�����Ľ�������DZ�����ƴ�����ƽ̨�������Ļ���������Ҳ��������

����GMV��������ǰ��ָ����������ƣ������ϼ��Ȼ������ٴ��ף������ȳ������Է�����

����������ͬ�ȵĻ���ƴ���ߴ�171%��GMVͬ��������ȻԶ������ҵƽ��ˮƽ����Ϊ�Աȵ��ǣ����ݹ���ͳ�ƾֹ����Ľ����ϰ���������ݣ��ϰ���ȫ���������۶�ͬ������17.8%����һ���ȵ�15.3%�ӿ�2.5���ٷֵ㡣

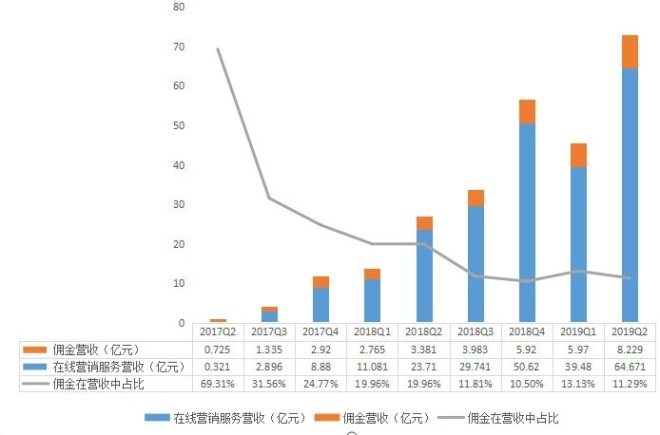

�������һ�ˮƽ���ɵ��ԣ�Ӫ����Ȼ�������ף����ǿ����̼�“�շ�”

����Ȼ�������������û��������˾����ѶGMV��ָ��ȫ�߳��ַ���������Щָ��˵�������������ƴ�����Ȼ����ƽ̨������ȴû�ж�ƴ���ȡӪ�ղ���ֱ��Ӱ�졣

��������Ҫ����Ϊƴ����Ӫ���У���GMVֱ����ص�Ӷ��Ӫ�ղ���ռ�ݴ�ͷ�����������̼���ȡ��Ӫ�����ò���ƴ������������Ĺؼ����ڡ�

�������˽⣬Ӷ��������ƴ���ƽ̨��ÿ�ʽ��ij�ɣ�����Ӫ������Ӫ���������̼���ƽ̨���ɵ�ֱͨ���ȹ��Ӫ������á���ƴ���������ڣ�Ӷ��Ӫ��һֱ��ƴ������Ҫ������Դ������2017������ȣ�Ӷ��Ӫ��ռ�������ߴ�69%��

��������ͼ�п��Կ�������2018�������ȿ�ʼ��ƴ����Ӷ��ռ�Ⱦ��½���10%��ͷ����ά������

����������Ӫ������Ӫ�յij������ӣ����DZ���������Ĺؼ������������Ϊƽ̨���ں��������Ϲٷ�����Ķ���Ӫ������������̼�Ͷ��Ӫ�����õ���Ը����ʹ��ƴ����������ӡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ƴ���