|

2019年,「社交电商」成为了热词。国美、小红书、贝贝网等平台进行社交电商的探索,阿里、京东等老牌电商巨头也纷纷试水社交电商,加上不断加码的云集、拼多多等,电商平台再次步入群雄割据的局面。今日,【运联研究】带你了解,电商平台新旧榜单大盘点。

【核心导读】

(1)电商平台第一阵营快速发展,新模式不断涌入;

(2)电商平台按业务范围的多少分为综合型电商平台和垂直型电商平台,两者各有千秋;

(3)部分垂直电商平台在综合型电商的挤压下退出历史舞台;

(4)流量逻辑决定成败,寻求客户流量的差异化能让垂直型平台少走很多弯路。

1

城头变幻大王旗

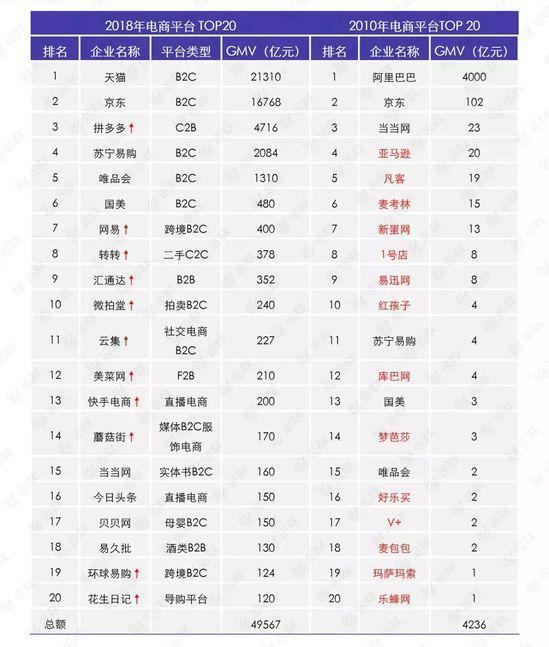

2018年,已经有5家企业迈过了千亿大关,第一梯队玩家数量增加。其中,京东、苏宁、唯品会用了将近10年的时间,阿里用了5年,而起步较晚却被资本看好的拼多多仅用了不到3年。反观2010年,千亿俱乐部仅阿里一家,这几年依靠巨额流量的加持,国内电商发展速度十分迅速。

数据来源:上市公司财报、海豚智库调研

1.1 GMV暴涨,差距逐渐拉开

从GMV上来看,2018年的电商TOP20已经临近五万亿元,占全年网络零售额近60%;相比2010年的4236亿元,电商行业实现了一日万里的跨越。阿里旗下天猫2018年获得高达21310亿元的GMV,同比2010年整个阿里增长了5倍之多;京东增长了16倍达16768亿元;苏宁更是增长了50倍达到了2084亿元。

1.2新模式平台诞生

不少曾经红极一时的电商平台们已经悄然跌出第一阵营,比如从美国远道而来的亚马逊、新蛋网,曾经鞋服霸主凡客,中国B2C第一股麦考林,进口线上超市1号店等。

同时,不少玩家借势入局,不一样的电商新模式接踵而至,明星企业社交电商拼多多、二手C2C平台转转以及如今很火热的直播电商快手和今日头条。这些平台的共同点是可以带动不同群体的流量,例如直播电商是以最底层的互动来获取经营中的信任,「主播带货」的能力已经深得消费者们喜爱。

1.3新玩家包裹量占比逐步增长

从包裹量上来看,新闯入前5的拼多多2018年包裹量占比21%,仅落后于淘宝+天猫的份额。拼多多瞄准三、四、五线城市的低客单、价高频市场,在包裹量上得到了快速的增长,迅速超过了以高单价、低频次为主的京东。

数据来源:国家邮政局、高盛全球投资研究部

2

综合电商、垂直电商各有千秋

通过平台业务涵盖商品类型的不同,可以将电商平台分为综合性电商平台以及垂直类电商平台。

2.1综合电商:规模为王,一骑绝尘

综合性电商平台包括天猫、京东、拼多多等被我们所熟知的平台,所售卖的商品类型比较全面,可以满足消费者几乎所有的日常需求,从而拥有比较高的GMV。然而,在某些比较特殊的垂直细分领域,由于专业性不足,综合性平台无法做到其需要的服务。

2.2垂直电商:生存困难,鲜有成功

(1)电器电商——小家电品牌深陷质量危机

垂直家电领域分为两大派系,一方面是以自主生产,设立网上商城自销的中国老品牌,比如海尔、长虹、美的、格力、小米等。这些企业注重产品的研发质量,为消费者带来很好的购物体验,但由于缺乏对商品的营销策略,经常出现货物积压的情况,从而不得不选择将货物进行分销。还有最近兴起的国内两大股小狗电器、小熊电器等,主要瞄准小家电为主建立自身品牌,但由于过度依赖线上销售,重视营销,缺乏了对商品的研发,深陷质量丑闻。

另一方面是以经销为主的平台,国美、苏宁利用其在全国连锁的线下店为基础,对电器的品牌质量、售后有保障,已经达到2000亿元以上的GMV线上销售额。

(2)生鲜电商——各类运营模式大显神通

千亿级的生鲜电商市场中,不少竞争力不足的玩家在资本的冲击下黯然退场,而美菜网、百果园、盒马、每日优鲜等巨头已经率先占领市场。玩家们采用不同的运营模式针对各自细分领域大力发展,美菜网利用农户资源满足B端餐厅对食材的需求,独占210亿元的市场;百果园收购一米鲜发展线上水果生意;盒马布局前置店加强客户体验;还有京东到家利用与各大品牌的合作大力发展即配领域,占据了50亿元的市场份额。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 垂直电商 |