����03 �ѵ���δ��

�������ǣ�Ҳ��С���˸��ѻ�Ա�Ƶı����Ѷȣ�����������������“��”��

������һ������ǣ�������ѻ�Ա�Ƶ�ģ����Ʋ��������ܻ��ʵ��䷴��

������Ҷ����ף����ѻ�Ա��Ҳ��һ����ģЧӦ�����⡣

����������һ��ʱ���ڣ�Ȧס�����û����ﵽһ���ٽ�㣬���ܿ�ʼ����֮·��

��������˵����Ƶ��վ�ɹ���һ���ر��ĵ��Ӿ�İ�Ȩ��������ѻ�Ա�㹻�࣬��ҷ�̯��Ȩ�ɱ�����Ƶ��վ����һ�ʡ�

������������ѻ�Ա���٣���Ȩ�ɱ��־�Ҫ����Ƶ��վ���е���

�������ǣ�Ϊ���������ٶ�Ȧס�û����ܶ�ƽ̨���“����”���÷dz����Ļ�Ա������Ȩ�棬���������ǹ����Ա��

�����������Ա���ﲻ���ٽ�㣬����ԭ����Ƶ�Ȩ�治���������˺��ڣ����ѻ�Ա�ƾͻ���ֿ���

������������Խ�࣬����Խ�ࡣ

�������ǣ��ܶ�ƽ̨�Ϳ�ʼ�����û�Ȩ�档

�������ǣ��û����dz������ŵ��Ȩ�渶�ѵġ������Ƿ��ֳ�ŵ��“һͷ��”�����“һֻ��”����������֪��

������ʱ�����Ǿͻ���ƽ̨“�������Լ”“��ƭ”��Ҫ���˷ѡ�

��������ʧ�ܵ����Ӳ�ʤö�٣��Ҳ�ֻ�����ڸ��ѻ�Ա������

����2018�꣬�й����ÿ�Ȩ�����ˮ���ܶ�“��”���١�

����2018��2�£�����PLUS��Ա������Ͷ����վͶ�߳ƣ�PLUS��ԱȨ����ˮ��

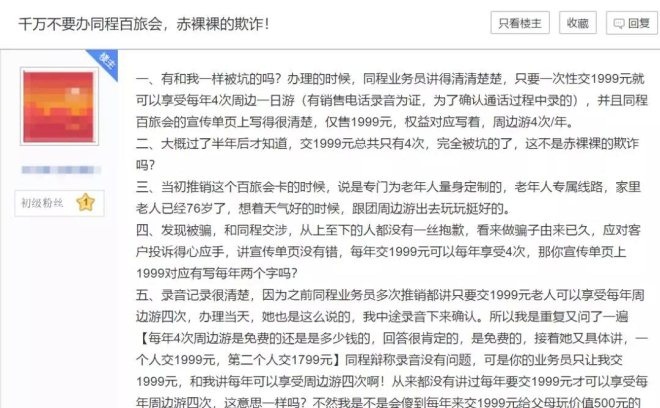

�������û��ھ�Ͷ�ߺͰٶ����ɱ�ʾ���Լ���1999Ԫ������ͬ�̵İ��û��Ա���������“֮ǰ��ŵ�ĵͼ۾���ƭ��”�������˿

�����ٶ����ɵ�ͬ�̰��û�Ͷ�����������ʾ��ƭ�ĸ������ڶࡣ

�������ⷽ�棬�е�ƽ̨�Ѿ���ʼ�������淨��Ϊ�û��ṩ����������������ܵ��Żݽ���һ�������٣�ƽ̨���˻���

������ij�̶ֳ��ϣ���Ƴ�һ���ɹ��ĸ��ѻ�Ա��ģ�ͣ��ѶȲ��������һ���ɹ��Ľ���ģ�͵͡�

�����ڶ�����ӣ����ǹ��˵����˼ά���Ժ���ë��̬��

�������й��ƹ㸶�ѻ�Ա�ƣ���ŷ������Ҫ��̫�ࡣ

�����й����ѵĸ�����Ը�ܵͣ�����ǰ����С�ס�360�����˼ά�Ľ������й��������ѱ��軵��

����“���Ƿ��֣���70���80�����������֧����Ⱥ�У�Ը�⸶�ѵĺ��٣�������90���00����ࡣ”һ�ҽ���ƽ̨�Ļ�Ա��Ŀ�����˳ơ�

�������������ϻ�������һ�����ӣ�“�й��������ɵ�15����”��

������һ�����������ɣ��ڶ������̲����ɣ���������������“��Ա����”��

�������ͳ䣬������ԥ��

�������Ա������һ���������ɵ�ָ�꣬�ɼ������ƹ��Ѷ�֮��

�����������������Ծ��һ����ë����

����������һ����198Ԫ���������ϣ��е��̼�ֻ��һ����1Ԫ��

�����Ϸ���ĩһ����98Ԫ���������ϣ��е��̼�ֻ��7Ԫ��

�������е��˻���һ����Ƶ��վ���˺ţ�Ȼ��������Ⱥ���������˷�����

��������ǰ���������֮�⣬����Ҫ����һ���ռ�֮�ʣ�������ƽ̨�����Ƹ��ѻ�Ա��ʱ�����ĺô���������������Ա�����Ҳ�ή�͡�

�������磬һЩ�û�����ͬʱ���Ա��������ĸ��ѻ�Ա��

����ͬʱ�������ƽ̨���ѻ�Ա���û��������п����������ʡ���߾�ֵ���û���

�����ڸ���ƽ̨����������У��������������Զ�ռ��

�����ƽ�֮���������ǽ��в��컯�������ҵ������Ļ��Ǻӣ����Լ���ij�����������

��������֮��һ���������õĸ��ѻ�Ա�ƣ����տ���ģ�����ģ���������������һ����ҵ���ڹ���

������������������ս�����ںܶ��ҵ�߿������й��ĸ��ѻ�Ա��֮·���Ÿ���

�������ѻ�Ա������ۼ��ģ��������û����������ҳϣ���ƽ̨��Ʒ����֪����ߡ�Ŀǰ�й��ߵ�����һ����

��������ʱ������ƣ����ѻ�Ա�ƻ�����Խ��Խ�����ͨ�û���ֱ���γ�“�û�ȫ����”��

����“����ѷPrime��Ա�ڱ����ĸ�������30%-40%��ÿ����ͥ��������һ����Ա�����Ļ�Ա��������ѷ�ٳ�û�б��֣�����Ϊ�������Լ����û��ҳ϶Ȼ�������”��������X��Ա�����˳ơ�

����“�����һ�죬���ڱ����г������ٷ�֮�߰�ʮ�ĸ����ʣ����ı���������ǿ�����¡�”��˵��

�����������������°볡������“�ռ�����”�Ĺ��£����ڼ�����

�������ѻ�Ա�Ƶı���֮·�����й��Ÿոտ�ʼ��

���������ڵı���֮·�����������˼�����̽����

����˭�����ռ��ı��ִ�ɱ����δ���������ศ��ɣ����Ǹ��г�·��

��������Դ��һ���ƾ� ���أ�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ���ѻ�Ա