|

昨天可能是最近半年多以来刘强东最开心的一天。

8月13日,美股盘前,京东发布2019年Q2财报。财报显示,Q2单季度营收1503亿元,超出分析师预期,为历史单季最高。在非美国通用会计准则下,京东已实现连续14个季度盈利,2019年Q2净利润为36亿元,同比增速644%,为历史新高。

股价历来是财报的晴雨表。财报发布后,截至8月13日收盘,京东股价大涨12.89%,重新站上30美元。时间拉得更久一点,年初至今,京东的股价已经累计上涨超过50%。

看上去,京东正在重回正轨。但事实上,情况并没有想象中那么乐观。Q2物流及其他收入增幅虽高达98%,但对比顺丰,京东物流业务能贡献的收入和利润实在有限;电商是京东主阵地,但在大促季仅仅1080万的新增年度活跃用户有点儿惨淡;36亿元净利润目前看上去更像是努力挤出来,而非受益于长期的降本增效。

或许,想要重回700多亿美元市值的高地,京东还需要做更多。

01 收入增长,利润改善

京东似乎有了全面复苏的苗头。

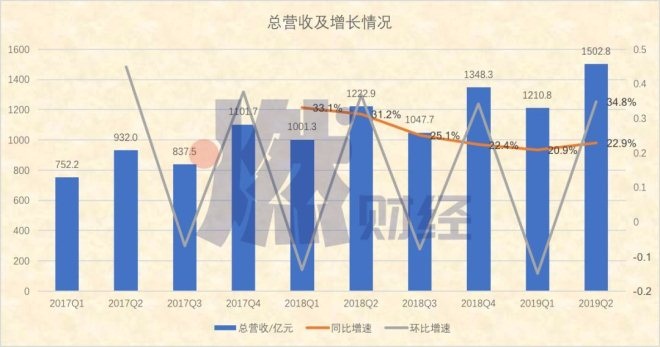

Q2财报第一大亮点是营收表现。单季度营收1503亿元,超出分析师预期,为历史单季最高。从增速来看,2018年Q3营收增速首次低于30%,自此之后一路下滑。如今,22.9%的增速虽然仍略显疲态,不过相对比Q1的20.9%已经有所回升。

制图 / 燃财经

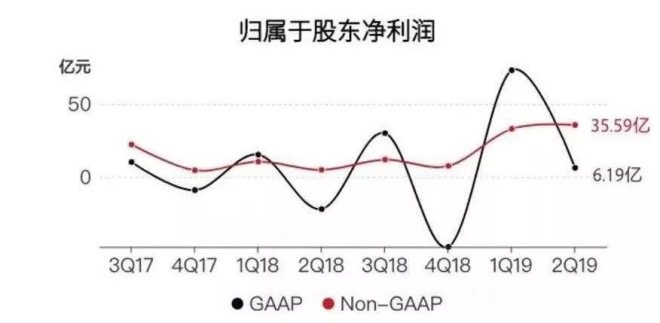

利润表现也丝毫不逊色。美国通用会计准则下(GAAP)与非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润双双盈利。在非美国通用会计准则下,京东已实现连续14个季度盈利,2019年Q2净利润为36亿元,同比增速644%,为历史新高。

即便是在计算了投资等市场影响的GAPP下,Q2净利润也达到了6亿元,而去年同期为亏损22亿元。更能代表京东的营业利润率也出现了大幅度提升,Q2非美国通用会计准则下的经营利润率为2.1%,去年同期则为0.1%。

Q2财报的发布让京东股价再次提振。8月13日,京东股价大涨12.89%,重新站上30美元。不过,仔细分析,情况并没有想象中那么乐观。

02 物流提速,但前景有限

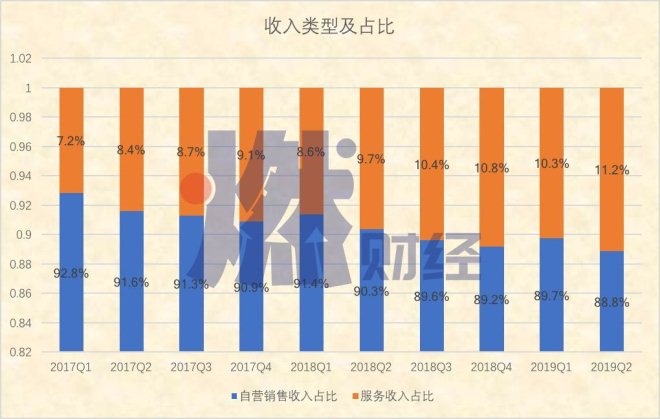

京东的营收主要由两部分构成,一部分是自营电商的销售收入,另一部分是服务收入。从2018年Q3开始,服务收入的占比便超过10%,2019年Q2,其占比达到了11%。

制图 / 燃财经

同时,从2017年Q4开始,服务业务的营收增长一直高于自营电商的增长。具体到2019年Q2,服务收入增速为42%,而自营电商仅为20.8%。

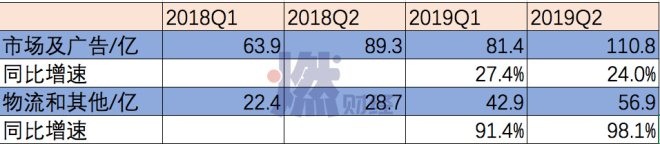

京东的服务收入来源于两部分:市场及广告收入、物流及其他。2017年,京东物流从封闭走向开放,京东物流CEO王振辉曾表示,京东物流自营和外部订单目前的比例是7:3,未来的目标是五年内做到各占一半。

过去,京东物流一直被质疑投入大,周期长,见效慢,2018年甚至亏损了20多亿。如今,物流正在回报京东。Q2物流和其他收入为56.9亿,同比增长98.1%,而市场及广告收入仅为24.0%,这就是说,Q2服务收入的高速增长来源于物流和其他收入的高速增长。

制图 / 燃财经

刘强东在财报电话会议中表示,如今京东物流已经接近盈利平衡,并且物流在一线城市的投资已经结束,这意味着某种程度上,起码在一线城市,物流已经可以为京东赚钱。

但事实上物流能给京东带来的想象空间有限。

“京东物流最好也就能做到顺丰的利润率和收入水平,也就是单季度10个亿,相当于每个季度赚2.5亿人民币。”一位长期关注京东的分析师告诉燃财经。具体到Q2,即便物流及其他服务营收增长98%,但对于总营收的贡献也仅有3.7%。

物流赚的是辛苦钱,顺丰毛利率在2018年仅为17.98%,且长期在不高于20%的低位徘徊。更重要的是,"投资人看的不是挣的这点钱,在中国这种竞争激烈的格局里,利润空间和想象空间有限"。

另一方面,上述分析师表示,“物流建设好了,未来CAPEX(即资本性支出,一般是指资金或固定资产、无形资产、递延资产)的投入会减少,但仓库大部分靠租,人工和租金包括所谓的智能物流都是要持续烧钱的”。

自建物流一直是京东有别于其他电商平台的“优势”,业内也从来不乏“京东物流已经做得很好”的声音,但如今不做物流的阿里买下了“四通一达”中的"四通",除了顺丰和京东物流,再也没有其他对手,这意味着京东物流的挑战依然很大。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 京东 |