|

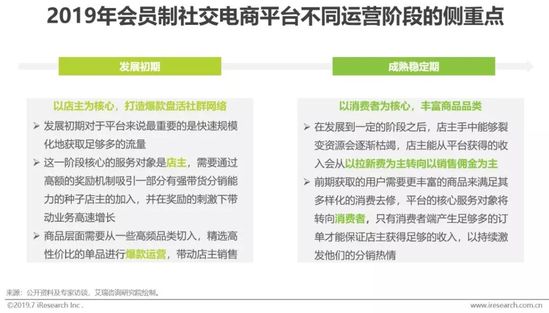

从以店主为核心到以消费者为核心

成熟期将面临品类扩展、会员权益和毛利率三者平衡的挑战

会员制社交电商的平台的运营可以分为两大阶段:在前期通常以快速规模化为目标,通过奖励机制及爆款运营,吸引种子会员的加入并快速裂变。但具有分销意愿和分销能力的人群是有限的,发展到一定阶段之后,店主的拉新裂变能力会逐渐疲劳,进入瓶颈期,店主能从平台获得的收入会从以拉新费为主转向以销售佣金为主。平台需要扩大品类覆盖范围,以优质的供应链与精细化运营来实现业务的持续增长。

较高的佣金比例是激励店主分销热情的核心手段,但高额的分销渠道费用将增加售价降低消费者的购买欲望。如何实现扩展品类、保证会员权益和稳定毛利率三者之间的平衡成为会员制电商平台发展到成熟稳定期时必须面临的挑战。

社区团购

定义内涵

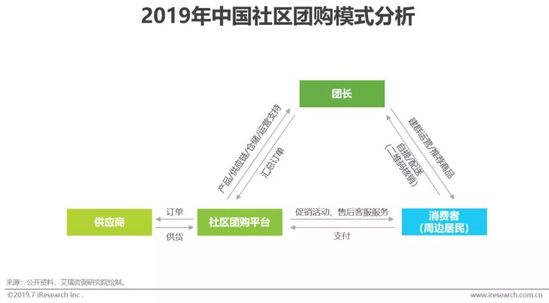

围绕社区团长进行人货场重构,社区O2O模式全面升级

从模式上看,社区团购也属于S2b2c电商的一种,主要有三方参与:社区团购平台提供产品、物流仓储和售后支持,团长(通常是宝妈或社区便利店店主)负责社群运营、商品推广、订单搜集和最终的货品分发。社区居民加入社群后通过微信小程序等工具下订单,社区团购平台在第二天将商品统一配送至团长处,消费者上门自取或由团长进行最后一公里的配送。

熟人经济降低引流成本

预售制打破费用瓶颈

社区团购模式模式的核心价值主要体现在:1)通过社区团长来进行商品的推广和销售,依托信任关系,通过熟人经济降低引流成本;2)社区拼团进行预售,集采集销,提升上游议价能力的同时以几乎零库存的方式降低损耗;3)团长承担最后一公里的配送/自提,极大节约了物流配送和终端运营成本。

行业规模

2018年下半年爆发,预计2019年行业规模将上一个新台阶

自2016年起步以来,中国社区团购行业在短短两年的时间飞速发展,尤其在2018年下半年开始爆发式增长,2018年全年行业规模达73.6亿。一大批平台在资本寒冬中仍然不断拿到大额融资,几个头部平台的月交易额快速破亿,供应链上下游密切关注,越来越多企业开始加入到战局中,预计2019年中国社区团购行业规模将上一个新台阶。

竞争加剧,开始洗牌

团长之争是伪命题,未来竞争关键仍是供应链

2016年,社区团购模式开始萌芽。在资本的助推下,短短3年时间爆发式增长。加之行业本身门槛并不高,吸引力了上百家企业入局。社区团购“预售+爆款”的模式决定在这个行业不可能存在“小而美”,规模化是提升对上游商品供应端的议价能力与降低物流成本的关键。一些平台开始通过提高给团长的佣金、打价格战等形式来跑马圈地,但对于这种to小b的商业模式,无论是团长和用户都没有什么转移成本,不太容易形成对平台的忠诚度。物美价廉的商品是吸引用户购买的关键,更多订单又能进一步增加团长的收入,因此归根结底行业比拼的还是供应链与精细化运营的能力。烧钱的模式不太可能长期持续,很快将会有一批实力不足的企业被淘汰出局。

内容类社交电商

定义与内涵

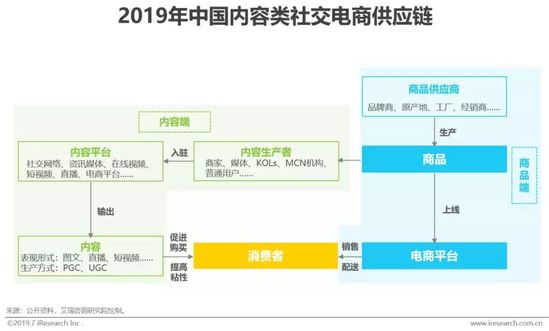

消费端需求驱动,内容与产品供应链协同

网络购物用户规模不断增长,年轻一代崛起逐渐成为网络购物的主力人群,社交、内容类应用受到年轻一代消费者的喜爱、占领了其大部分闲暇时间。BCG于2019年的一项调查显示,近一半的消费者主要通过KOL、品牌自有广告和社交广告为代表的社交媒体和其他数字媒体关注到品牌动态,30岁以下的年轻人中有70%以上容易受到不同类型KOL的影响。为满足年轻一代消费群体时间碎片化、个性化的购物需求,电商与内容产业链开始协同化发展,通过内容来连接消费者,影响价值决策体系,进一步引导消费者购物。内容社交电商即指通过形式多样的内容引导消费者进行购物,实现商品与内容的协同,从而提升电商营销效果的一种电商模式。

内容类社交电商是一种互补的选择

电商亟需流量入口,社交内容需要变现渠道

从供给端来看,内容类社交电商的出现实际上是内容方和电商方共同推动的一种互补选择。一方面,传统电商在经历多年发展后,增速渐缓,亟需找到新的流量来源,内容作为介质,在提升电商用户粘性和消费者体验上作用明显;另一方面,蓬勃发展的社交内容平台也经历从流量到利润的生死一跃,众多平台开始积极寻求通过电商交易的方式对其拥有的社交流量实现多元化的商业变现。

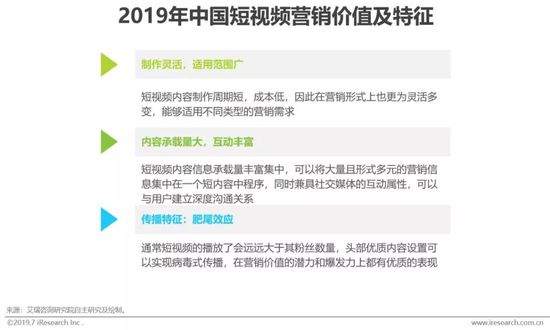

短视频营销价值凸显

逐步成为各大内容类社交电商平台布局重点

高质量的内容对电商平台吸引用户、提高转化率发挥越来越重要的作用。在众多内容形式中,短视频凭借其适应性广、承载量大、传播力强的突出特点,受到越来越多的关注,2017年总计生产超过3.7亿的时尚短视频,并且产生了超过356.2亿的播放量,预计未来将有越来越多的电商内容会由短视频的形式承载。

发展趋势

社交化营销方式将成为电商企业标配

竞争加剧将导致社交流量投入带来用户增长的边际效应迅速降低

社交电商的快速发展让产业链上下游各方都看到了社交流量的巨大价值,品牌方、商家、电商平台都开始尝试通过多样化的社交化营销方式来降低获客成本、提升用户粘性。拼团、分销和内容都逐渐成为了电商营销的一种常规手段。越来越多的参与者将迅速耗尽社交平台的流量红利,社交流量的投入带来用户增长边际效应将逐步降低。

模式本身无法成为竞争壁垒

精细化运营与供应链能力仍是核心

社交电商本质上是电商行业营销模式与销售渠道的一种创新,凭借社交网络进行引流的商业模式在中短期内为社交电商的高速发展提供了保证。但这种模式的创新并非难以复制,无法成为企业的核心竞争壁垒。社交电商流量来源相对碎片化且受制于社交平台,社交平台的政策或规则变化可能会对其产生毁灭性打击;此外,社交渠道的流量来得快去得也快,消费者在平台产生了交易流水并不代表着消费者和平台产生了粘性,后续如何将这些流量沉淀下来并激发其购买力将对平台的精细化运营能力提出巨大考验。

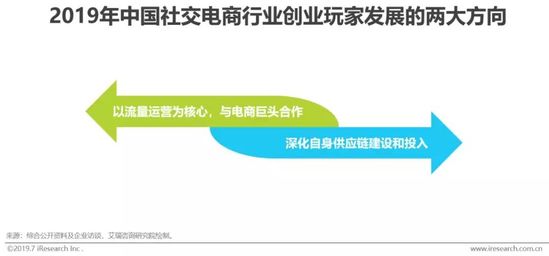

对于消费者来说,无论采用什么营销方式,商品的物美价廉和配送服务的快速高效其对平台产生忠诚度、愿意持续复购的关键。以流量起步的社交电商平台最终将演化成两种不同的路径:一类将仍以流量运营为核心关注点,与电商巨头进行合作,成为电商企业的导流入口,这种发展路径下企业对商品没有把控力,盈利空间相对受限;另一种将不断深化供应链的建设和投入,增强自身的商品履约能力,这种发展路径下需要企业进行较大的投入且发展到一定规模后将不得不直面来自巨头的竞争压力。

来源: 微信公众号:艾瑞咨询 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 社交电商 |