�������Ĺ۵㣺

������ͳ�������������������罻���̽����罻����ʵ�ֵͳɱ���������ҵ����ʽ������

������ͳ�����˵����꣬������������ͳɱ��������ƶ��罻���չ��������ֵ�ԣ����罻������ںϵ���ҵģʽΪ������ҵ���������ɱ��ṩ�����õĽ���������罻������ҵվ�Ϸ�ڣ��ڶ���ҵ����֣���ҵ��ģ����������2018���й��罻������ҵ��ģ��6268.5��Ԫ����������255.8%����Ϊ���繺���г���һƥ������

�����罻�����ع������˻������Աȴ�ͳ�����������ԣ�

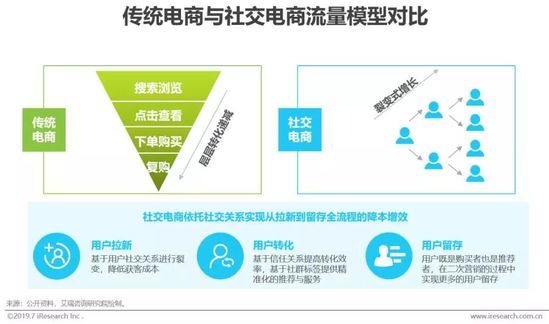

�����봫ͳ������ȣ��罻����ӵ�з���ʽ����ȥ���Ļ��������ḻ�ȶ������ƣ��û����ǹ����ߣ�Ҳ���Ƽ��ߡ������������罻������Ҫ������������������ƣ�1�������罻�ѱ�ʵ�ֽ��������ɱ��������û�ճ�ԣ�2����ά����ʽ��ҵ������ʵ�������������Ӫ����C2B���ƴӶ�������Ӧ��Ч�ʣ�3��ȥ���Ļ��������磬Ϊ��С��Ӧ�̷�չ�ṩ�����ռ䡣

����ģʽ���ϴ��£��ٻ���ţ�

��������������ȡ��ʽ����Ӫģʽ�IJ�ͬ��Ŀǰ�罻���̿��Է�Ϊƴ���ࡢ��Ա�ơ������Ź������������֣�����ƴ���ࡢ��Ա�ƺ������Ź�����ǿ�罻��ϵ�µ���������Ϊ������ͨ���۸��Żݡ����������ȷ�ʽ�����û����������������������罻��������Դ�����罻��ϵ�µ��罻������ͨ��������������Ʒ�γ�Эͬ�������û�����δ��������ҵ�IJ��Ϸ�չ���п���ӿ�ֳ������罻��������ϵĴ���ģʽ��

������ҵģʽ���Գ�Ϊ�������ݣ��罻���̷�չ�����������ս��

�����罻���̱������ǵ�����ҵӪ��ģʽ������������һ�ִ��£�ƾ���罻���������������ҵģʽ���ж�����Ϊ�罻���̵ĸ��ٷ�չ�ṩ�˱�֤��������ģʽ�Ĵ��²������Ը��ƣ�����Ϊ��ҵ�ĺ��ľ������ݡ�������������˵�����۲���ʲôӪ����ʽ����Ʒ���������������ͷ���Ŀ��ٸ�Ч�������ܷ��ƽ̨�����ҳ϶ȡ�Ը����������Ĺؼ���������ҵ�����Ӿ磬�罻������Ͷ������û������ı�ЧӦ�����ͣ����罻����ƽ̨��ϸ����Ӫ����Ӧ�����������������ս��

�����罻������ҵ��չ����

������ͳ�����˵����꣬������������ͳɱ�����

����������20��ĸ��ٷ�չ���й�������ҵ�Ѵ�һ��������Ӥ�������������꣬2018���й����繺�サ��ģ8.0����Ԫ�������Ż�������è��������ΨƷ���Ϊ�����Ĵ�ͳ��������ƽ̨�û������ѳ����Ż���20%�������͵�ˮƽ�����۶��ڵ���ƽ̨�����̻����������ž������漤�ҡ���ͳɱ�����������������ؽ���ҵ�����Ч���ͼۡ�ճ�Ը�ǿ��������Դ��

�����ƶ��罻���չ��������ֵ��

�����ƶ�������ʱ��������Ϊ�������罻APPȫ���ռ�����Ϊ�ƶ�������Ҫ��������ڡ���Щ�罻ƽ̨ռ�����û��Ĵ���ʱ�䡢ʹ��Ƶ�θߡ�ճ��ǿ��������ֵ����ḻ������Ϊ����2018��ף����»��Ѹߴ�10.98�ڣ�����̬���������ʱͨѶ����Ϊ������ӵ������Ȧ�����ںš�С����Ȳ�ͬ��̬���������㣬ͬʱ������֧�����û���һ����̬�ڿ�������罻�����֡�֧���ȶ�����Ϊ���̽��������ɱ��ṩ�����õĽ���������Ӵٽ�ԭ���������罻ý��Ĵ����������£�1.�罻ý���Դ�����ЧӦ�����Դٽ�������Ʒ������Ϣ��ʹ������ȸ�Ч���Է�����ǿ�罻��ϵȺ�д��ݣ����û���˵��Ϣ�������ṩ����������ʵ�Ը�Ϊ���ţ�����ת���ʸ��ߣ�2.�罻ý�帲����Ⱥ��Ϊȫ�棬�ܹ��ϺõĽ����û�Ⱥ�岹�䡣�����罻ý�����Ч����Ϊ���̵Ľ�һ����չ�����µ�������

�����罻����վ�Ϸ��

������ҵ��ģѸ������

�����罻���̵ĸ�Ч��ͺ��ѱ������������ڶ���ҵ���룬2018���罻���̳�Ϊ�ʱ��ij����ƴ��ࡢ�Ƽ���Ģ���ֵ��罻���̵����и��ǽ��罻�������Ϸ�ڡ���ҵ��ģ����������2018���й��罻������ҵ��ģ��6268.5��Ԫ����������255.8%����Ϊ���繺���г���һƥ�����������罻��������̽����ںϳ̶Ȳ������룬�罻����ռ���繺���г��ı���Ҳ�������ӣ�2015��-2018������䣬�罻����ռ�������繺���г��ı�����ռ�й����繺���г�������0.1%���ӵ���7.8%��

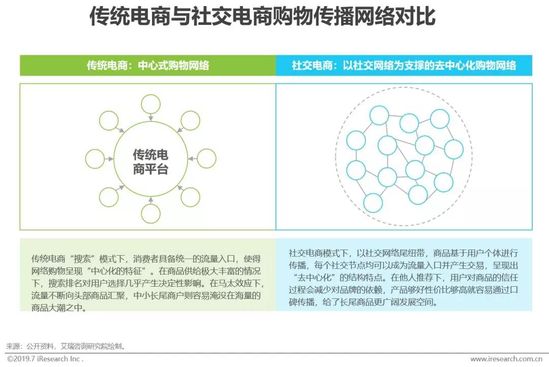

�����Աȴ�ͳ���̣��罻���̵�����������

���������罻�ѱ�ʵ�ָ�Ч�ͳɱ��������û����ǹ�����Ҳ���ƹ���

���������罻�������罻���̴��û����µ�����ȫ�������ڽ��и���Ч�ͳɱ���Ӫ��1�����½Σ������û��罻�ѱ�ʵ�����������ͻ�ͳɱ���2��ת���Σ�һ������Ի������˹�ϵ���Խ�������֮������ι�ϵ���ת��Ч�ʣ���һ�������ͨ����Ⱥ��ǩ���û�����Ȼ���Ľṹ���֣��Ӷ�ʵ�־�ϸ����Ӫ��3������Σ��û����ǹ�����Ҳ���Ƽ��ߣ��ڶ���Ӫ���Ĺ�����ʵ�ָ�����û����档

���������û������ȥ���Ļ��������磬Ϊ��β��Ʒ�ṩ�����ռ�

����������ʽ���ﵽ����ʽ������ٴٳɹ�������ת��Ч��

�������û���������������У��罻���̵�������Ҫ�����������ڵ㣺1����������Σ�ͨ���罻���������û��Ǽƻ��Թ�������2��������߽Σ�ͨ�����λ��ƿ��ٴٳɹ������ת��Ч�ʣ�3�����������Σ������û�����������Ը�����ͻ�ͳɱ���

�����罻���̷��༰ģʽ�Ա�

������ͬ�����罻������������Դ����Ӫģʽ��������ͬ

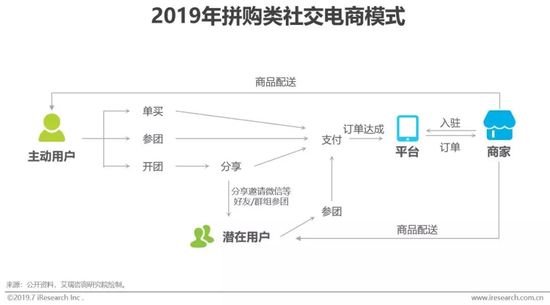

����ƴ�����罻����

���������ں�

�����ۼ�2�˼������û���ͨ���ͼ��ۿ������û����з���

����ƴ�����罻����ͨ���ۼ�2�˼������û������罻�����ķ�ʽ���ţ��û����ųɹ�������Աȵ��˹���ʱ���͵ļ۸�����Ʒ��ƴ�ŵķ����˺Ͳ����߶�ͨ���ŷ�������ɽ��ף�ͨ���ͼۼ��������߷��������ԣ������������д�����ƴ�����罻����ƽֻ̨�軨��һ�������ɱ����������û����ţ������û�Ϊ�����ɶ����Ὣ��������Լ����罻Ȧֱ��������ɣ�ƴ����Ϣ���û��罻Ȧ�����Ĺ����У�������Ҳ�������¿��ţ����������Ͷ���������ʵ��ָ�����������������ѱ����Դ����Ŀ��ٸ�Ч�Ĵ���Ч����Ŀǰƴ���Ѿ���Ϊһ���ճ�Ӫ����ʽ��������ҵ�㷺���á�

������ҵ��ģ

����2018��ƴ�����罻���̹�ģ��5000��

�����������귢չ�Ĵ�ͳ���̾�ͷ����Ʒ�������ڣ���ʹ�����Ͷ��̼ҿ�ʼѰ���µ�������Դ����һ���ֲ��ܹ������������³����û��������������ϣ����ŵ��罻�����������£�ƴ�����罻���������һ�����г��հף�ʵ�ֱ���ʽ������2018����ҵ��ģ��5352.8�ڣ����ʹ���ƴ�����2018��7�³ɹ����У��ڶ̶̵�3��ʱ���ڳɳ�Ϊ��������ͷ֮һ��

������ҵģʽ����

���������罻��ϵ���Ź��ͼۺͷ��������͵���

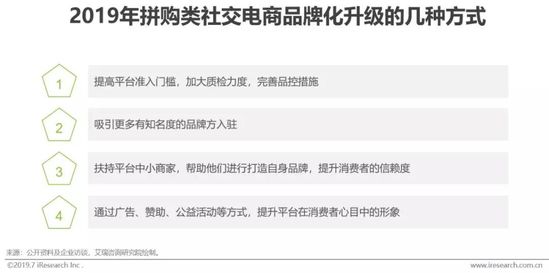

�����������ս

������������������պ������ߡ��̼Һ�ƽ̨֮�������ƽ��

����ƴ�����罻���̵Ķ�λ������ƽ̨�����˴�����С�̻�����Щ�̻�����ƷƷ�ʵȷ�������϶࣬ʹ��ƽ̨����������Ŀ�д�����“�ͼۡ�����”�ȱ�ǩ��ʹƽ̨���봫ͳ����ƽ̨�ľ����д��ڲ�����λ����Զ��������ǿƷ�����������ƽ̨����������Ŀ�е�������ƽ̨�ɳ�����չ������Ե����⡣ƴ�����罻����Ʒ�������������Ҫ�����ڴ�����פ����Ʒ�����Լ����ʷ�������ȷ�ʽ���Ʊ���Ҫ�������ʵ���ͷ��Ʒ���̻����С���Ʒ������������������ȶ�������Ȩǿ��Ʒ����פƽ̨�����ȿ���Ʒ�Ʊ����������棬��̫����Ϊ�罻����ƽִ̨������ļ۸����ߣ�����Ʒ���̵���פҲ�����ƴ�����罻����ƽ̨ͨ��СƷ�ƺ͵�����Ʒ��������ĵͼ����ơ���Щ�仯��ƽ̨���ڱ���ʽ�����Ķ�����Դ��ʵ����㣵ģ��Ʊػ�Ӱ��ƽ̨���г�β�̻��ļ�ֵ�����档���ƽ�������ߡ��̼���ƽ̨���������潫��Ϊƴ������ҵ���ڷ�չ�ľ���ս�����⣬��ƽ̨Ʒ���������Ĺ����У�ƴ�����罻����ƽ̨������Ҫ�����������Ծ�ͷ�����澺����

������Ա���罻����

���������ں�

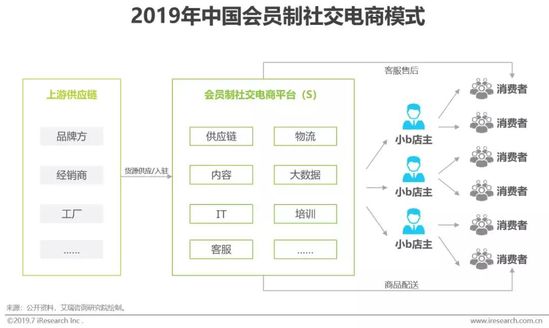

����S2b2cģʽ������Сb�˵���ʵ�ֿ����ѱ�

������Ա���罻����ָ���罻�Ļ����ϣ���S2b2c��ģʽ���ӹ�Ӧ����������ʵ����Ʒ��ͨ����ҵģʽ������ƽ̨��S������������Ʒ��Ӧ����ΪСb�˵����ṩ��Ӧ����������ITϵͳ����ѵ���ۺ��һϵ�з������ɵ�������C����Ʒ���ۼ��û�ά�����û�ͨ�����ɻ�Ա��/�������ȷ�ʽ��Ϊ��Ա���ڲ����빩Ӧ��������£������罻��ϵ���з�����ʵ��“����ʡǮ������Ǯ”��

������ҵ��ģ

����2018���Ա���罻���̹�ģ��842.1��

����2015���Ա���罻����ƽ̨���������������̴�ҵ��Ա��ӿ��Ϊ��ҵ�����˱���ʽ�������ڶ��Ʒ�ƺʹ�ͳ������ҵ����������ģʽ������DZ��Ҳ��ʼ��ֽ���ģʽ̽����2018���й���Ա���罻������ҵ��ģ��842.1��Ԫ����Ա���罻����ƽ̨�ڷ�չ�����ڣ�ǿ������ͨ�������˵��ѱ�������������Ǹ���������ߣ�����Сb�˵���������������Ϊ��һ����ҵ�ľ����ص㡣ӵ�з�����Ը����������Ⱥ���������ģ�������ҵ�Ŀ��ٷ�չ����Ա���罻����ƽ̨��������Ⱥ�����ﵽ�ϸߵ�ˮƽ֮��ƽ̨�ѱ��������������ݽߡ�ͨ��������Ӧ�����к�˷����������Ը���������������Ʒ�����ʵķ��������������û����ѽ���Ϊ��Ա���罻����ƽ̨�ķ�չ�ص㡣

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �罻����