������ҵ�۵�

�����������ڼ����������̼ҽṹ�������Ա����̼�����������̼�������ת�䣬�������ڻ�Դ���������ơ�����������ҵ��ν“��������”��ҵ������ģ���ѽӽ�ȫ���ڶ�����14�����������ڿ�ݵ����½���6�ɣ�Զ����ȫ�����㽭ƽ��ˮƽ�������ڿ�ݼ۸����յ�������1000Ʊ��������������35���������������������ܱߵ��������ɴ�0.3-0.5Ԫ/Ʊ������Կ͵���30Ԫ������������40�������ҵ������̼ң���Ʊ�۸��½�0.5Ԫ����������Լ27%���ҡ��ⲿ���̼������㹻�Ķ������������ֲ��䡣

��������һ·�ߵͣ����ڼ�����ӯ����Ҫ�����ܲ�������ҵ�����Զijɹ���ķ��㣬����Ľ��㷽ʽʹ���ڵ����������ֽ����ձ�Ϻá��ٶ����ڵ����Ŀ�ݼ����̶��ԣ���������Դ������1��ݼ�����2.�ܲ���˾�IJ�����3.���ܲ���˾�Զijɹ���ķ��㣨���ܲ�����IJ�������ģ���������̿�ݼ�����ӯ��������ʵ��ӽ�ӯ��ƽ�⡣�ڵͼ�����ģʽ�£����ڵ����ļ�������Ҫ���Ƿ�غ͵��ʰ�ȫ������һ��������Ԥ���ƶ��ܹ�����������Ч�����ݷ�����+���Գɱ��������ʽ�ѹ����

�����걸�IJ�ҵ���������������������õ�������ʩ�ɾ�������һ“����֮��”��ʵ�����й���ͳ����ҵ��߱��ɱ���Ч�����Ƶĵ������۵���Ӱ�������ڷ�֯��װ��С��Ʒ��������Ϊ���IJ�ҵ�ṹ�������Ϊȫ�������̼��ۻ���֮һ����Ҫ֧�����أ���������������ó“�ͼ�����”��ģʽ���ڴ�ͳ����ҵ���ھ�����߱��ɱ���Ч�����Ƶĵ������ۣ�������Ϊ�����ж����������غ����ܱ���ɢ���Ի�����ҵΪ����ɽ�������ա����ϡ����յȵ����Ļ��˲���ռ���½���������ռ����ߵ��㽭���ۡ���֯Ҳ�������Ƶ������㽭�����ա��ӱ��ȼ��ۡ�

�������ڼ۸�ս���dz�̬�����ǹ۲���ҵ��������Ƿ���̬����Чָ�ꡣ�����ڵ����������ҵļ۸�ս���Dz�ҵ���IJ�ͬ���淽�IJ�ͬ���������ĵĽ��������Ϊ���ܲ���˾����Ϊ�ȡ�������������������̼�Ҫ�سɱ��Ľ��͡���“��������Ȧ”�ļ������������ֳ�“��������ֲ��ܶȳ�����ߡ������ٶȽ���”�ķ�չ���ơ���һ��չ���ƣ���ʹ��������Ϊ�����IJ��ֵ����Ŀ�ݼ۸�ս����Ϊһ�ֳ�̬�����Ӵ��ҵ������ģ�Ͷ�����ϸ��Ʒ�࣬ʹ��δ����ʹ��ҵ����������������ֵ��̼��۵����Ծɴ������Լ۸�ս�Ŀ��ܡ��ۼ۸�սԽ���ң�Ħ���ɱ�Խ�ͣ����ܳ���Ĺ�����Ȼ������������ʤ�ߣ�����������Ҳ�����ڵĽ���ս�£�������߱��ɱ����ƵĹ�˾�����ո������������г��ݶ�ͬʱ������

����Ͷ�ʽ���

�������ڶ��ԣ��ڼ۸��½�5%-10%��ҵ��������35%�ļ����£���ͷ��˾����¼��20%���ҵĿ۷����١�������ֵIJ�ȷ���ԣ�ʹDCF��ֵ����̫��ο���ֵ����PE��PEG��ֵ������ͷ��˾���ߵļ�������Ϊ������˸��õĹ�ֵ֧�š������Ƽ���ͨ��ݺ��ϴ�ɷݣ���ע��ͨ�����Բͨ����°���ijɱ��仯���ơ�

����������ʾ

������۾����»����������ٲ���Ԥ�ڡ��籣�����

����1����ҵ�ۼ��ɾ����ڿ��ҵ����������

����1.1���ڵ��̲�ҵ�������Ա����̼�����������̼�������ת��

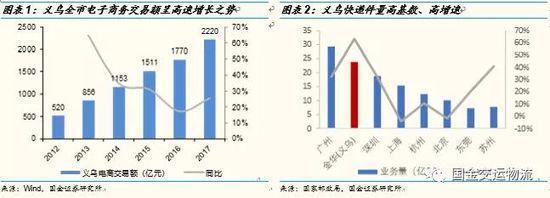

�������ڵ�λ����ҵ��ν“��������”������“������Ȧ”������չ�ͷ��书�ܵIJ�����ǿ�������г������˴�����ȫ����ȫ�����չ��2012��-2017�꣬ȫ�е����������520��Ԫ������2220��Ԫ����֮���Ӧ��2019H1��ȫ�����ҵ������Ϊ277�ڼ������н����ڣ��е�ҵ����Լ24�ڼ�ռ��Ϊ8.6%�����������ڹ��ݣ�λ��ȫ���ڶ���

����������������������̼ҽṹ�Ѿ�������һ��ת�䣬2016��������ʼ�����ڱ����̼�������̼�ת�䣬��һת���������ڻ�Դ���������Ƶ�ֱ�����֡�

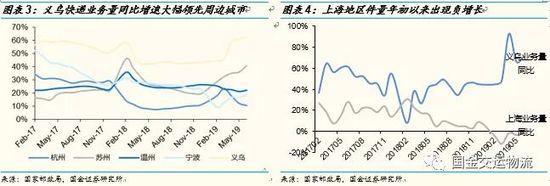

����������17����ҵ����ͬ�����ٱ�����50%���ϣ�18��ͬ�������½���40%��19��4�·����������ڼ�������������60%��������������ݡ����ݡ������ȳ��С�

�������ڼ����Ŀ����������Դ�����ά�ȷ����������ǿ�ݹ�˾�۸�ս�����ij����½��������ɱ������˲����̼���������֣�������������פ���ڡ����������ĵ��̹�ģ�ͽ��͵������ɱ��γ�һ��ѭ�����ƣ���ݹ�˾�������������ļ��������ɱ����ƣ����͵ļ۸����������µ��̼�Ͷ������

�����ִ����棬���ȵ��������ڼ��۵ı����������IJ�ҵ���������ε�OEM/ODM���������ͻ��ڣ����ڶ���������ܱ߳��ж��ص����ơ���С��Ʒ��ҵ����ڣ��ۼ���һ����Ӫ����ij���OEM/ODM����������Ʒ�Ƶľ����Ӿ磬�����̼ҶԿ���������������˸��ߵ�Ҫ�����̴�������Ʒ��������ʱ�䡣��ˣ���������Դ�������γ�������ص����ơ�

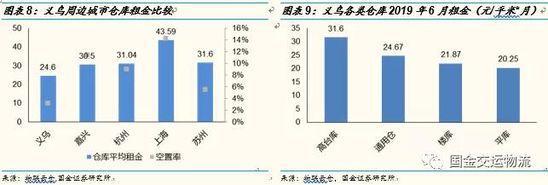

����������2019��6��ƽ�����ԼΪ25Ԫ/ƽ��*�£����ܱ߳��м۸����25%���ҡ������вֿ�����ʽ�Ϊ3.15%�����ܱ�������������ֵ��Ϊ����ִ���Դƿ����Ŀǰ������������������Ͷ�������Դ��һ�����Ŀǰ�����ֵļ�Լ���̶ȣ����Ƿ�չ�������֣ܲ���ʡ�ִ�������������������ڵ����IJִ��ɱ�Ҳ�����������̼��۵���Ҫ����֮һ��

����1.2��ݼ۸��ݵأ�̧���̼�����ռ�

������Ϊ����ƽ̨�ijɱ����ģ����ϼӾ�ļ۸�ս�������̼ҵ�Ҫ�سɱ����������صIJ�ҵ����ЧӦ����“С��Ʒ�г�”�IJ�Ʒ��λ����ʹ������ģʽ�ı��ʣ���һ�������Ͽɶ���Ϊ“�̼�ȡ���ǿ�ݹ�˾�۸�ս����������Ǯ”��

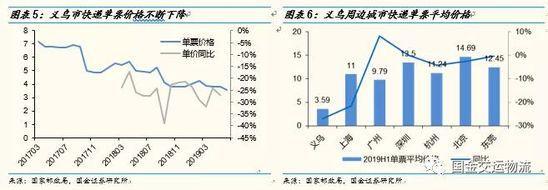

����2017����è�������������������40������ң���Ӧ�վ�������ԼΪ1000Ʊ/�졣�������������г������۽�����ͷ���̼ң���һ��ģ�����ڵ����г������ɶ�λΪ����ģ���̼ҡ�

�����Ӳݸ���������������Ϻ������ܼ���������Ϊ�����жԱȣ����յ���1000���£���ݹ�˾�����ı��۲��첢���������������յ�������1000Ʊ������0.5kg���µĿͻ������ڿ����������ı��۽��Ϻ����ֵ�����Լ0.3-0.5Ԫ���������ڣ�����1kg�ļ۸�ο����ޣ�ͨ����ݹ�˾���һ������150g��500g��1000g��ͬ�����ν��б��ۡ���Ҳ�Ӳ��淴ӳ�����ڿ�ݾ����ļ��ҳ̶ȡ���

�����������ĸ���ͬ�͵��ۺ����������Ա�����Ϊ����ģ������˵�Ʊ�۸��½������̼������Ӱ�졣���ݲݸ����е���������ڿ�ݼ۸����յ�������1000Ʊ��������������35���������������������ܱߵ��������һ��ɴ�03-0.5Ԫ/Ʊ��

������ģ�����Ľ����������Ʊ��ݳɱ����½����ڲ�ͬ��ģ�ͺͿ͵��۵��̼�Ӱ�첻ͬ�����ڿ͵��ۺ������������ϸߵĴ����Ա��꣨����1������ݳɱ��½�����������������������Ʊ�۸��½�5ë����������Լ2.8%��ԭ���������ɱ�ռ������ı�����С�����ڿ͵���30Ԫ������������40���˵������̼ң���Ʊ�۸��½�5ë����������Լ27%�������������������Ϊ�ⲿ���̼������㹻�Ķ������������ֲ��价�ڡ������ڿ͵���Ϊ20Ԫ�������µ��̼ң������ɱ��ı仯�Ѿ����Ծ����ⲿ���̼�ӯ�����

����2�����ڿ���г���������

����2.1�۸�һ·�ߵͣ�������ӯ������

�������ڿ���г��ļ۸�ս��ʵ���ǵ����̼ҡ���ݼ����̡��ܲ���˾����沩�ĵķ���̬��֡��Կ�ݹ�˾���ԣ������г��DZ������ӵ�ս�Ըߵأ��������ɱ�л��ܶ��ֵ���ѡ֮�ء�

������ʵ�ص����������˽���������ڿ���г���νȫ������г��ļ۸��ݵأ������������̵�ӯ������ʵ����

���������ڵ����Ŀ�ݼ����̶��ԣ���������Դ������1.��ݼ�����2.�ܲ���˾�IJ�����3.���ܲ���˾�Զijɹ���ķ��㣨���ܲ�����IJ�������

�������ǶԼ����̵Ŀ��ҵ����ӯ�������ģ����㣬��������������Կ�ݼ�����ӯ���������㣬�����̵�ǰ�ӽ�ӯ��ƽ���ˮƽ������ѡ������������е����ڵĿ��𣻲���������ɻ���ܲ��IJ�����ҵ����ָ����ɺ�Ķ��ⷵ�㡣���Ӽ����ļ���ָ�꣬�����۸��һ�����С�

����2.2����Ľ��㷽ʽ������ģ���ϵ��̼ҿ�ֱ�����浥���������ֽ�����

������ݽ��˷�ʽ��Ϊ�½�������ƺ�Ԥ���������ơ�

����1���½���ƶȣ��������ڵ���һ�ᣬ�ڴ�ͻ��ʱ�ʽѹ���¿��ܴﵽ������һ�ᣬ��������ڸ����̼�������Э��1-3���²��ȡ��½�ı����ǰ��̼ұ���渶��ת�ʽ�ʹ������ɱ����ݷѵ��ʽ����ɱ���ƥ�䣬���ӿͻ�ճ�ԡ�

����2��Ԥ���������ƣ���ݵ��۽ϵ͵��¿�ݷ�����ͣ��������ģ��ͻ���ģԽ�۸�Խ�ͣ������������ɷѡ����䡢�����ɱ������ԣ�Խ�͵Ŀ�ݷ������������˵��ζ�Ÿ���ķ��գ���ʱ��ݷѽ������IJ���Ԥ���ƣ���Ԥ�����ģ�������ģ�����ȡ�

���������ڿ���г���Ԥ���ƶ���Ч�����˼����̵��ʽ�ѹ�����������ֽ�����Ԥ����ȷʵ�����������ڿ���г�����Ҫ�ͻ�Ϊ�߱�һ����ģ�Ĵ�����С��Ʒ���ң��ڵͼ�������ģʽ�£�������Ҫ���Ƿ�غ͵��ʰ�ȫ������һ��������Ԥ���ƶ��ܹ�����������Ч�����ݷ�����+���Գɱ������ʽ�ѹ����ͨ�����ԣ��̼�������������ڵ�Ԥ�������ɴﵽ30%-40%�������������������Э�̡�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����