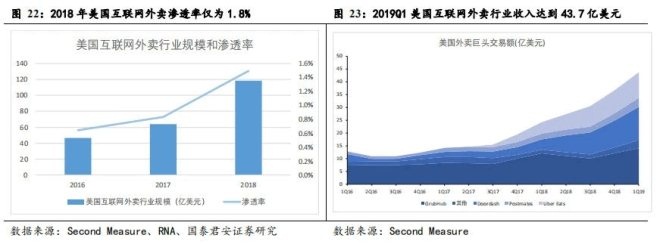

����2019��3�£������������Ѿ������˴�ͳ���쵼��GrubHub��ռ���������г���27.6%��2019��2�£�DoorDash�O��4����ԪͶ�ʣ�ʹ��˾�����ʴﵽ14����Ԫ���ܹ�ֵ�ﵽ71����Ԫ��DoorDash��2018��10���Ƴ���DashPass����ģʽ���û�ÿ��ֻ��Ҫ��9.99��Ԫ������ÿ����15��Ԫ���ϣ��������������ټ�ָ��������������������ͷ�����Ϊ��Ѹ��Ӯ�����г��ݶ

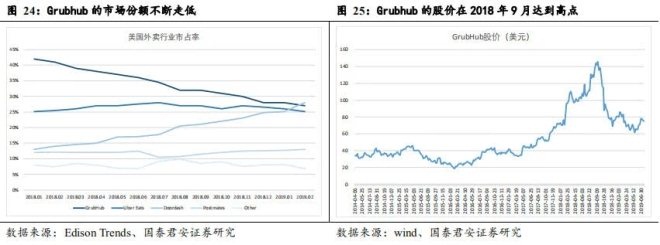

�����������ǿ��Ժ����Եط��֣���ʹGrubhub���DZ�֤ÿ��40%���������٣������г��ݶ���½��������г�����δ����չ�ĵ��ǣ���֮�ɼ۳����˶���ʽ���µ���

����2018��Ӣ���Ļ�������������Ϊ16.3%�������й���ˮƽ����Grubhub����������Doordash�ļ��Ҿ���һ����Just Eat��Ӣ��Ҳ������Deliveroo�ľ�����Deliveroo��������·��(Will Shu)����·�����˹��(Greg Orlowski)��2013�괴����Ӣ������ʳƷ����˾���ܲ�λ���أ�ҵ��鼰Ӣ�����������������¹�������ʱ��������������������������Ĵ����ǡ��¼��¡���������������������ۡ������غ�̨���200�����С�

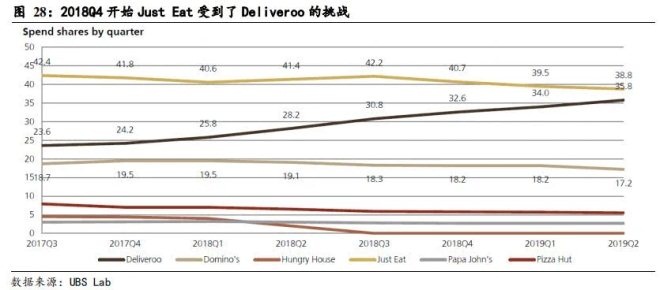

����Deliveroo����������ӵ��ǿ����ʽ�֧�֣������������ڽ������г�ʱ�е��߰��ľ����ɱ���2019��5�£��ù�˾������������ѷ(Amazon)ǣͷ��5.75����Ԫ��G�����ʣ�ʹ��ĿǰΪֹ�������ܶ�ﵽ13.5����Ԫ����2018��Q4��ʼ��Just Eat��Ӣ�����г��ݶ��յ���Deliveroo����ʴ���ɼ���ǰ��2018Q3��ʼ������Ӧ��

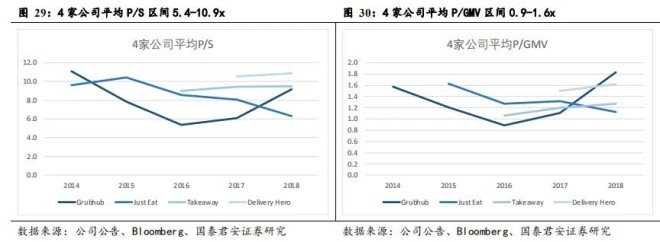

����������4�ҹ�˾����ƽ���ɼۺ�ƽ����ҵ��ֵ�ֱ���Ե�������롢GMV��EBITDA�ó�4�ҹ�˾����ƽ����P/S��P/GMV��EV/EBITDA��

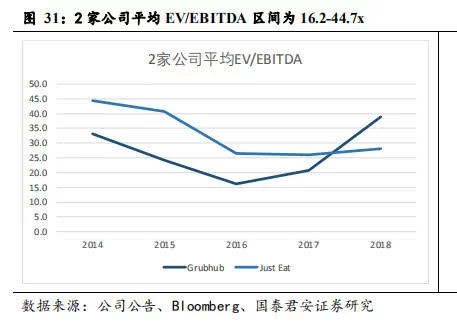

��������Takeaway��Delivery Hero��EBITDAһֱΪ��������ֻ������Grubhub��Just Eat��EV/EBITDA���Ӻ���ɱȹ�˾����P/S������Ϊ5.4-10.9x����P/GMV������Ϊ0.9-1.6x��EV/EBITDA������Ϊ16.2-44.7x��

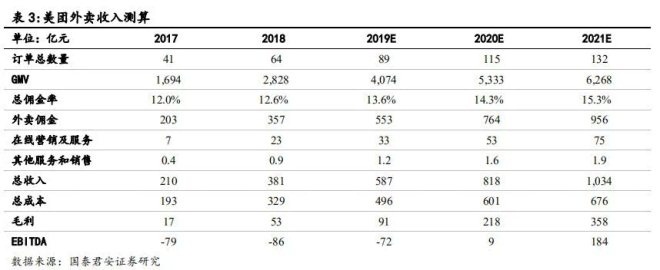

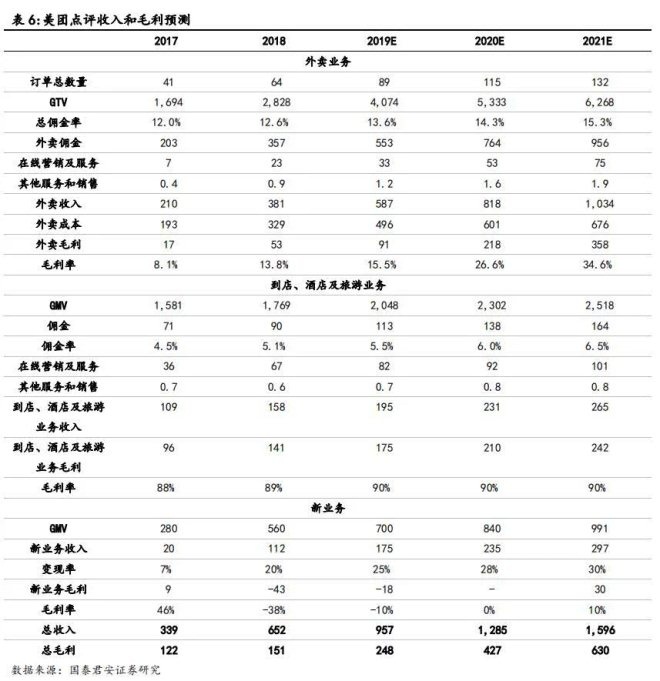

����������������Ŀǰ���ڵľ�����������4�ҹ�˾2018��֮��ľ����������ƣ��������ٽ���40%���ڸ��������Ϊ��ͷ¢�ϣ����Ǹ�����������2019��P/S����Ϊ6-7x��P/GMV����Ϊ0.9-1x��2021��EV/EBITDA����Ϊ24-26x���������Ƕ���������2019-2021���������롢GMV��EBITDA��Ԥ�⣬Ԥ����������2019��ĺ�����ֵ����Ϊ4001-4668�ڸ�Ԫ��

����3�����ꡢ�Ƶ꼰����ҵ��ƽ�ȷ�չ

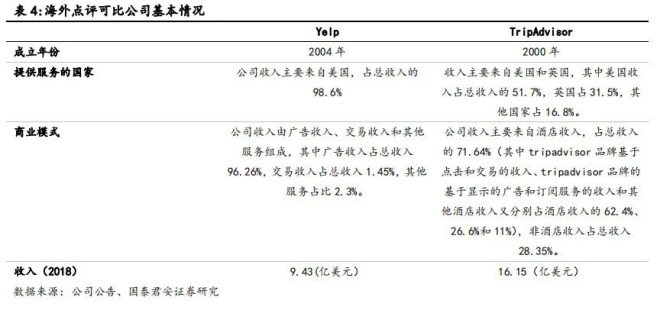

��������ҵ������ѡȡ���������ĵ�����վYelp��ȫ�����ȵ����Ρ��Ƶꡢ�����ȵ�����վTripAdvisor��

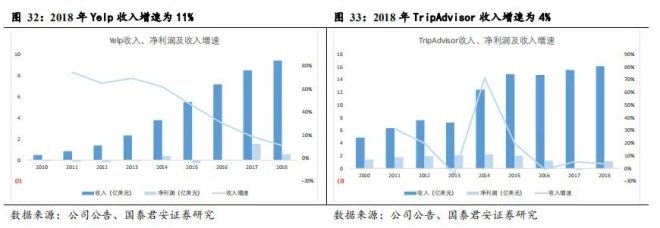

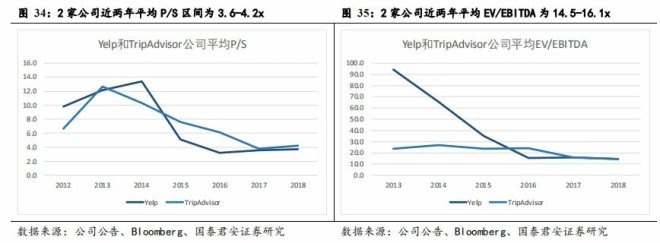

���������뿴�����ҹ�˾�Ѿ��ɹ��˿��ٳɳ��ڣ��������ȶ�������״̬��������ڵ�����������ơ���������Ԥ�Ƶ��꼰����ҵ��2019������Ϊ132.72��Ԫ����ӦEBITDAΪ29.2��Ԫ����Ҫ�ο����ҹ�˾��2������P/S��EV/EBITDA�������P/S����Ϊ3.6-4.2x��EV/EBITDAΪ14.5-16.1x���������ŵ��꼰����ҵ��ͬ����P/S��EV/EBITDA���䣬Ԥ�����ŵ��꼰����ҵ��2019��ĺ�����ֵ����Ϊ481-633�ڸ�Ԫ.

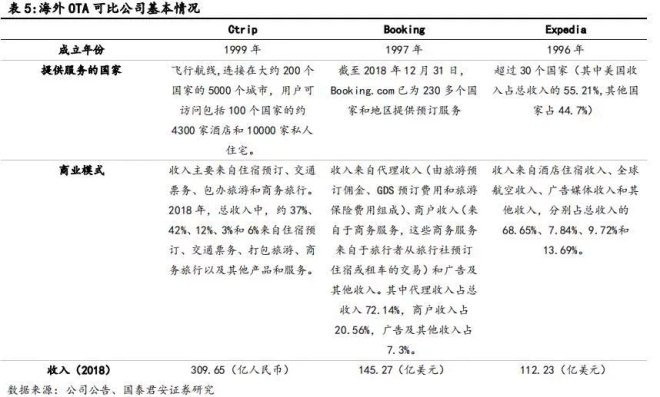

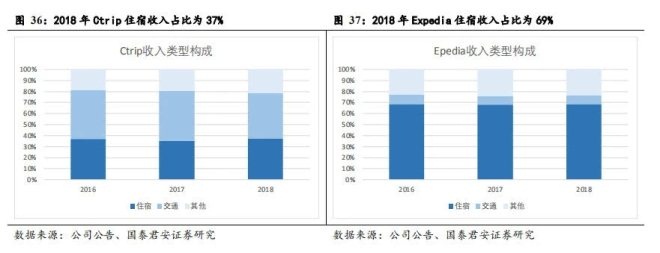

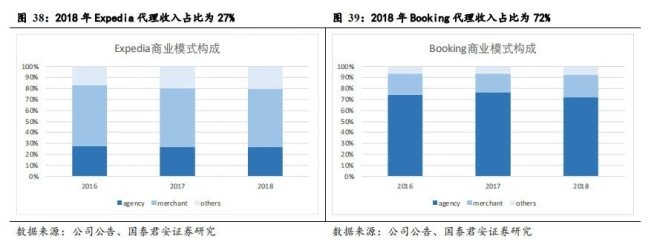

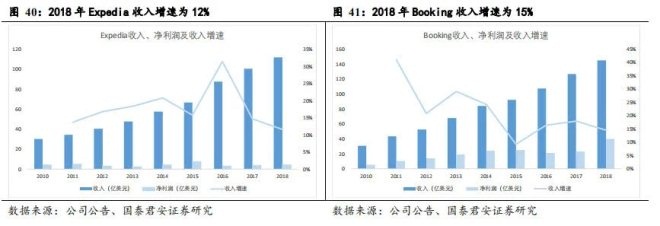

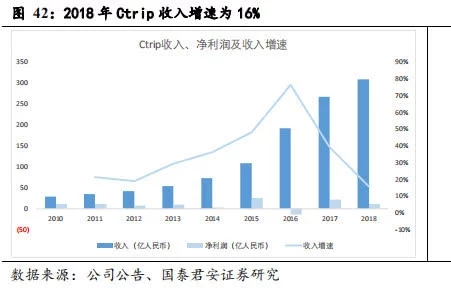

�����Ƶ�ҵ������ѡȡ��Expedia��Booking��Ctrip��Ϊ�ɱȹ�˾����Ϊȫ�����ļ���OTAƽ̨��3�ҹ�˾����ҵģʽҲ���в�ͬ�������������ɿ���Expedia����70%��ͨ���Ƶ�Ԥ��ҵ��Booking�ı�������ߣ���Я��ֻ��40%����������ҵģʽ����Booking�Ĵ���ģʽ����ռ�ȴﵽ��70%���ϣ�Я�̵�ģʽ���ƣ���Expedia��Ҫ������ģʽΪ����ռ�ȳ���50%��

�������ҹ�˾������������2017�������������ȶ��ڣ������žƵ��ҵ���ڽ����괦�ڿ��������ڣ����������ص�ο������ҹ�˾��2013-2015��Ĺ�ֵˮƽ��

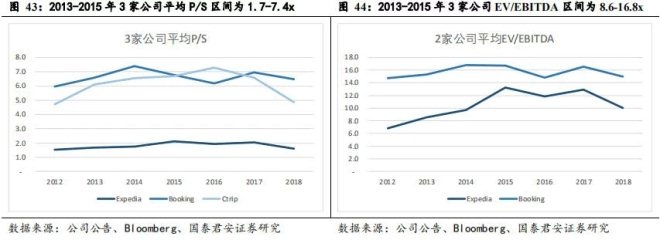

�����Ӻ���ɱȹ�˾2013-2015��Ĺ�ֵ����P/S������Ϊ1.7-7.4x��EV/EBITDA������Ϊ8.6-16.8x�������Ŀ���Booking’��ģʽ�����žƵ��Ϊ���ƣ��������Ƕ�ο�Booking�Ĺ�ֵˮƽ���������žƵ�2019��P/S����Ϊ6.5-7x��EV/EBITDA����Ϊ15-16x����������Ԥ�����žƵ�2019�������EBITDA�ֱ�Ϊ61.3��Ԫ��24.52�ڣ�Ԥ�����žƵ�ҵ��2019��ĺ�����ֵ����Ϊ418-488�ڸ�Ԫ��

����4��ӯ��Ԥ��

����������ҵ��ȷ���Խϴ�Ŀǰ�Դ��ڿ���״̬���Ҷ���û��ӯ������ֵ��0���㣬���������꼰���κ;Ƶ�ҵ����ֵ��ӣ����ݷֱ��ֵ�������ŵ����ĺ�����ֵ����Ϊ4900-5789�ڸ�Ԫ����Ӧ�ɼ�Ϊ84.75-100.12��Ԫ��

�����Ӿ��Թ�ֵ������������DCF��ֵģ�ͣ��ȼ���2019-2021�������������ٷֱ�Ϊ53.8%��39.5%��26.3%�����ꡢ�Ƶ꼰�����������ٷֱ�Ϊ23.3%��18.3%��14.9%����ҵ���������ٷֱ�Ϊ55.6%��34.4%��26.4%������������Ϊ46.7%��34.2%��24.3%��

����2022-2028������������Ϊ10%��������������Ϊ5%����ҵBetaΪ1.3����������Ϊ3.17%��������ʲ�������Ϊ10.75%������ÿ�ɼ�ֵΪ79.92Ԫ����0.88Ԫ/��Ԫ����ÿ�ɼ�ֵΪ90.82��Ԫ�����ϣ�����Ԥ�����ŵ���2019-2021������ֱ�Ϊ957.05��Ԫ��1284.60��Ԫ��1596.14��Ԫ����ĸ������ֱ�Ϊ-110.61��Ԫ��-25.38��Ԫ��73.43��Ԫ������ѡȡ84.75��ԪΪ���ŵ���Ŀ��۸�ά��“����”������

����5��������ʾ

����������ҵ�������ٵ���Ԥ�ڣ���ҵ����5��Ŀ��ٷ�չ��������ҵ���ٷŻ��������������߳��о�������ϰ����һ���߾���ͬ�����������������ڱ䳤��

����������ҵ�����Ӿ磬����ô����Ͷ�룬�������̬��ϵӰ�����������ķ�չ����г��ݶ���»���

���������ɱ��ij�������ʹ������ҵ���ģ�����á�

����Я�̡������ȾƵ�ƽ̨���г������ᣬӰ�����žƵ�ķ�չ��

������ҵ��ij�������Ħ�ݡ����Ŵ���¿��������ҵ���ڷ�չ���ڣ���Ҫ��˾����Ͷ�롣

��������Դ���������η���ʦ ��Խ�У�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����