投资摘要

1.我们预计美团点评2019-2021年收入分别为957.05亿元、1284.60亿元和1596.14亿元,归母净利润分别为-110.61亿元、-25.38亿元和73.43亿元。按分部估值法,我们计算得84.75港元为美团点评目标价格,维持“增持”评级。

2.竞争对手补贴下,美团外卖市场份额稳步提升。市场逐渐意识到美团外卖的壁垒,对竞争引起的市场份额下降的担忧逐渐消除,对外卖的盈利的信心增强。①美团外卖+大众点评+快驴进货+RMS构建的闭环,给了中小商家全套的供应链以及销售支持,更有利于吸引中小商家。②由于三四线城市居民的生活习惯、人口密度以及工作节奏与一二线城市有明显的不同。培养三四线城市居民的外卖消费习惯是相对较长的过程。

3.相比海外外卖可比公司,美团外卖估值较低。①Grubhub和Just Eat股价与市场份额相关性较强,近期分别受到DoorDash和Deliveroo冲击,股价出现明显调整。②由于美团外卖目前处于的竞争环境与这4家公司2018年之后的竞争环境类似,我们给与美团外卖2019年P/S区间为6-7x,P/GMV区间为0.9-1x,2021年EV/EBITDA区间为24-26x。预计美团外卖2019年的合理市值区间为4001-4668亿港元。

4.到店、酒店及旅游业务平稳发展。①从收入看,大众点评进入稳定增长期。我们给与美团到店及旅游业务P/S区间为3.6-4.2x,EV/EBITDA为14.5-16.1x,合理市值区间为481-633亿港元。②Booking的模式与美团酒店较为相似,我们给与美团酒店2019年P/S区间为6.5-7x,EV/EBITDA区间为15-16x,合理市值区间为418-488亿港元。

5.风险提示:外卖行业总体增速低于预期;外卖行业竞争突然加剧,美团外卖市场份额下滑;人力成本的持续上升使得外卖业务规模不经济;携程、飞猪等酒店平台对市场的争夺;新业务的持续亏损等。

外卖估值决定美团市值,盈利预期将是重要催化

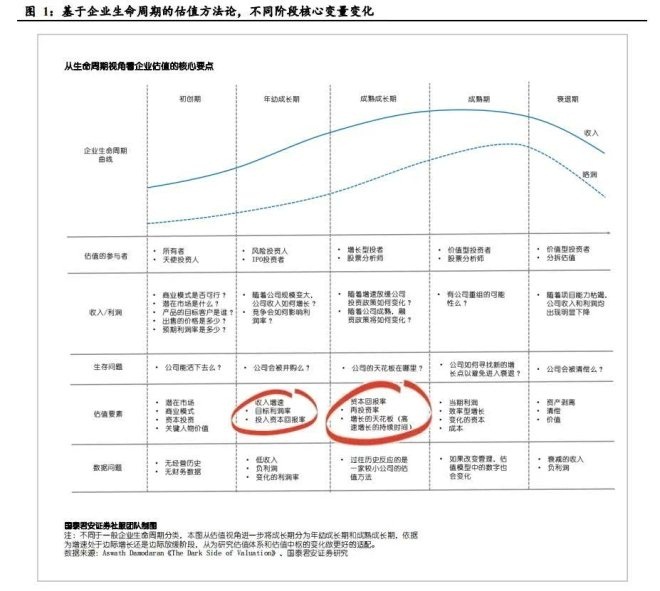

美团点评是中国最大的O2O企业之一,自上市以来还没有盈利。从企业生命周期的角度看,美团总体处于年幼成长期。但是分业务板块来看,每块业务所处的生命周期是不一样的。外卖业务处于年幼成长期,酒店、到店及旅游业务处于成熟成长期,新业务处于初创期。根据不同业务所处的行业生命周期不同,从而所对应的估值方法也有侧重点。

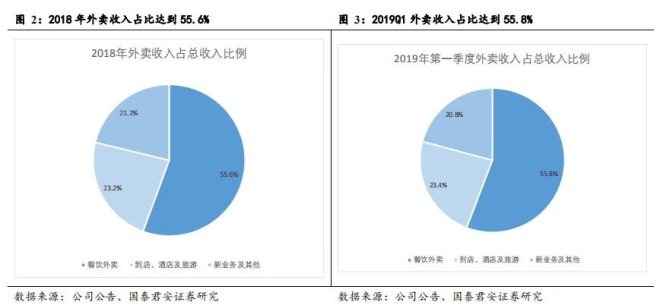

美团的股价从上市首日到达74港元后一路下挫,至2018年年底,股价仅为40港元,此后缓慢爬升,近期回升至70港元。股价的大幅波动主要是市场围绕美团外卖业务的盈利能力产生的分歧。根据2018年和2018年一季报的数据显示,外卖收入占比分别为55.6%和55.8%,超过了50%,从成本看,外卖占比分别为62.2%和65.0%,此外还有较多的销售费用,所以外卖业务的盈利能力决定了美团未来3年的市值水平。

2、美团外卖壁垒稳固,估值有较大提升空间

2.1 竞争对手补贴下,美团外卖市场份额稳步提升

美团以72.9港元的价格上市之后,外卖业务马上就遭到了市场的质疑,主要原因在于2018年4月阿里收购了饿了么,同时在11月合并了饿了么与口碑,成立了新的本地生活服务公司,市场认为外卖的消费粘性较低,阿里入主后,饿了么频频造势补贴用户和商家,同时阿里将本地生活业务放到战略层面的高度,所以美团的市场份额可能有下降风险。美团的股价自上市后不断下跌,同时市场对外卖盈利的时间预期从2019年推后到2020年,股价一直下跌至2018年年底。但是根据三方的数据统计,美团的市场份额在2018年底不降反增,美团的股价在1月底至2月中旬有一波明显的小反弹。4月和5月各三方机构公布的市场份额数据显示,美团的份额持续提升;同时美团在5月23日发布了一季报,减亏明显,股价继续提升。

市场未来有望逐渐意识到美团外卖的壁垒,对竞争引起的市场份额下降的担忧逐渐消除,对外卖的盈利的确定性增强。

美团外卖的壁垒主要体现在两个方面。

1、美团外卖+大众点评+快驴进货+RMS构建的闭环,更有利于吸引中小商家。美团的这套体系给了中小商家全套的供应链以及销售支持。虽然口碑有阿里的支持,月活数从2018年7月开始节节攀升,但是从最近数据来看,口碑的月活数和大众点评还有不小的差距。

在疯狂补贴之后,外卖市场的消费者教育已经完成,消费者更看重整个外卖消费环节的综合体验,这个粘性已经逐渐形成,两家难分伯仲。但是在商家端,美团的优势则较为明显,美团拥有2万人的地推团队,从团购时期就和中小商家绑定。今年6月根据饿了么CEO披露,饿了么以前直营城市92个,口碑40多个,美团则要多得多。大众点评+快驴进货+RMS系统又补齐了整个餐饮供应链,可以说中小商家对美团的依赖性更强。所以到2019Q1美团的合作活跃商户数已经到了580万家。根据trustdata的数据显示,2019Q1外卖商家版应用日均启动次数,美团是高于饿了么的。

2、三四线城市居民的外卖消费习惯与一二线居民有明显不同,培育三四线市场并非易事。

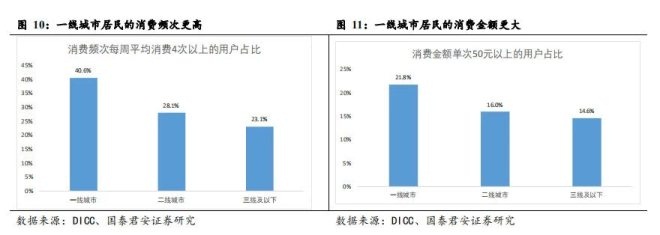

根据DCCI的数据显示,一线城市的网络外卖用户在高频次和高金额消费中占比较高,一线城市用户价值较高。从消费频次看每周平均消费4次以上的用户占比,一线城市、二线城市和三线及以下城市分别为40.6%、28.1%和23.1%,消费金额单次50元以上的用户占比,一线城市、二线城市和三线及以下城市分别为21.8%、16.0%和14.6%。

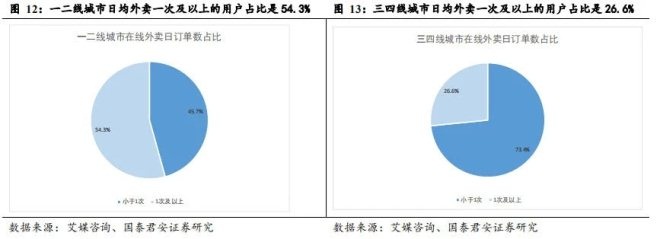

另外我们根据艾媒咨询的的数据显示,一二线城市日均外卖一次及以上的用户占比是54.3%,而三四线城市只有26.6%。

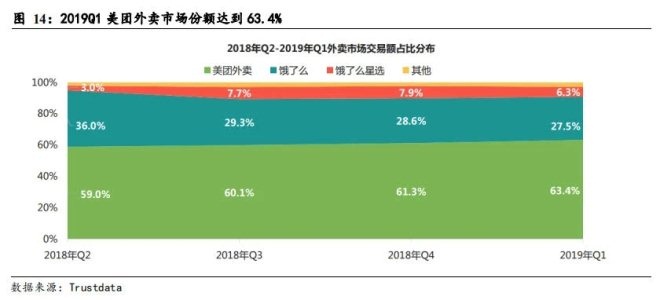

饿了么已经不再提中短期市场份额50%以上的目标,而改成了“下沉”是饿了么今年最核心的策略。根据trustdatas数据显示,2019Q1 美团外卖的市场份额已经提升到了63.4%,而饿了么+饿了么星选的份额只有33.8%。根据访谈资料,我们假设美团外卖一二线城市和三四线城市的占比为65:35,饿了么为80:20。我们对饿了么三四线订单增速变化对市场份额的影响做了敏感性测试。即使增速达到100%,影响的市场份额只有4.1%,短期对美团的市场份额影响有限。由于三四线城市居民的生活习惯、人口密度以及工作节奏与一二线城市有明显的不同。所以培养三四线城市居民的外卖消费习惯是相对较长的过程。

2.2相比海外外卖可比公司,美团外卖估值较低

我们选取了海外外卖龙头公司Grubhub、Just eat、Takeaway、Delivery Hero进行比较,从商业模式看,公司收入主要是收取订单的佣金以及服务费,同时在部分城市提供配送。

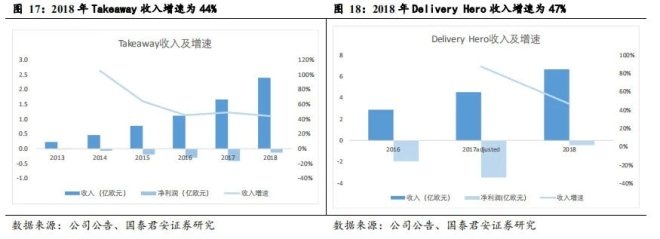

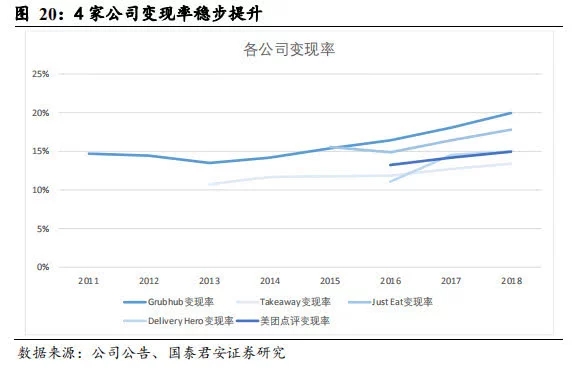

从收入来看,4家公司的收入都处于高速发展的阶段,复合增速都在40%以上,GMV的增速却略低于收入,主要是由于各家公司在GMV增速放缓的情况下,通过提升佣金率以及服务费来提高变现率,美团2018年变现率为13.5%,还有提升空间。我们看到各家公司的变现率均处于一个上升的过程中。

但是从盈利状况来看则明显不同,Grubhub和Just Eat能保证多数年份盈利,而Takeaway和Delivery Hero则大部分时间处于亏损状态。

究其原因主要是由于4家公司主要的市场不同,竞争环境不一样,Grubhub主要在美国,Just Eat主要在英国,两家公司在当地均处于优势低位,营销费用远远小于深处竞争激烈的欧洲大陆的Takeaway和中东及北非的Delivery Hero,虽然Takeaway在德国和荷兰占据主导地位,但是还是需要不断地在欧洲大陆扩张,Delivery Hero也面对了同样的问题,虽然在中东及北非占主导地位,但是在欧洲需要面对Takeaway的竞争。

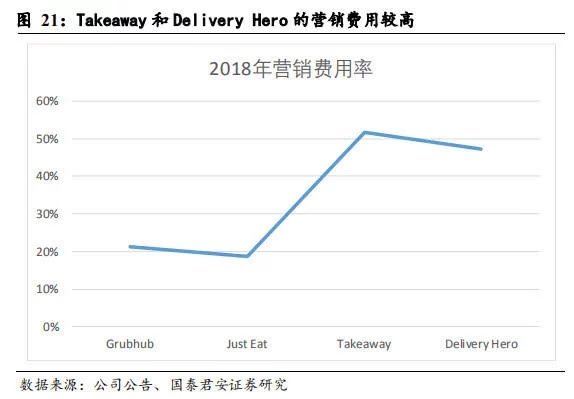

2018年Grubhub、Just eat、Takeaway、Delivery Hero四家公司的营销费用率分别为21%、19%、52%和47%。高额的营销费用直接导致了后两家公司仍处于持续亏损状态。

2018年美国互联网外卖市场目前的渗透率仅为1.8%,这主要和美国地广人稀的人口结构有关,中国人口密度在1000人/平方公里以上的城市有594个,而美国只有194个,外卖主要在纽约、洛杉矶、旧金山等大城市,。Grubhub于2018年之前在美国外卖市场一直处于主导地位,但是在2018年之后市场份额迅速下降,这主要是由于来自DoorDash的竞争,DoorDash Inc.是一家总部位于旧金山的按需外卖服务公司,由斯坦福大学的学生方安迪(Andy Fang)、唐士丹(Stanley Tang)、徐东(Tony Xu)和埃文摩尔(Evan Moore)于2013年创建。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 外卖