��������ʱ��Ӧ������Ʒ��Ҳ���ȳ�������ͷ��

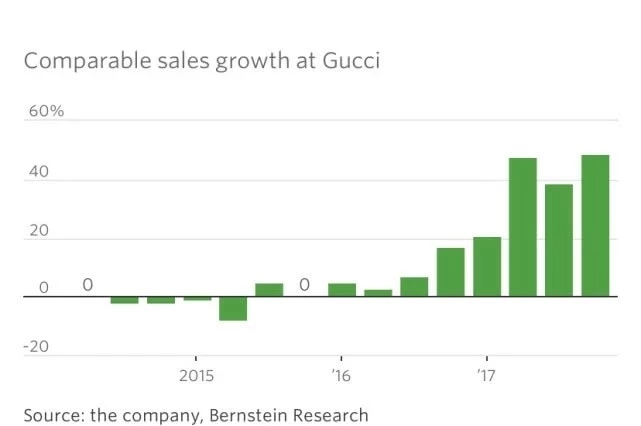

����2015 �����ε� GUCCI ��һ���´����ܼ࣬��ʼ���Ƽȶ���ƹ����پ�������ɫ����ʽ����˿��˿������������������ΪŮ�Ի�ɫ�ʵ����������ȫ�߲�Ʒ����ܿ�Ӯ����ǧ��һ����ϲ��;

��������һ�з���Ч�õĻ��������� GUCCI ȫ��������ŵ�װ�ޡ���桢��Ӧ��������������������罻ƽ̨������Ӫ������ʹ�� GUCCI �ܿ쿪ʼ�����ݳ�Ʒ��ҵ��

����������ݳ�Ʒ��ҵ����Ԥ�⣬“�����ݳ�Ʒ�����г��ݶ�� 2020 �귭���� 12%�����̳�Ϊ���й�������֮��ȫ��������ݳ�Ʒ�г���”

������Ȼ���й���Ƭ�г��Ķ����Ծ����ˣ������ĺ���Ҳ��һ�������

�����������������ݳ�Ʒ���� YNAP �� Farfetch ��2012 ��� 2015 Ҳ�Ⱥ�������й��г��ĵ����߱���������Ȼ�Dz��²��𣻶� ASOS��New Look��TOPSHOP ��һ��Ʒ����̰����й�������֤������ʱ�е��Խ������������㣬����Ҫ����ߵ��ݳ�Ʒ��

����Խ�� PC ������ʱ�����й������ߣ�ϰ������è��������“����APP”���й��û������ѱ�֤������ί���Լ���Ʒ�ƹٷ��������ѡ�

�������仰˵���������ǰһ���ݳ�Ʒ����ƾ�Ŷ��������������Ļ�����ȥ�������Ѿ���Ϊ���濪ʼȫ�浹�����뾩����

���������� 2017 �� 8 ������è��ʽ�����ݳ�ƷƵ�� Luxury Pavilion����һ�ڱ��� Burberry��Hugo Boss������֮�ա���ɯ���١�������Zenith �� 17 ���Ⱥ���פ��

����ȥ�� 10 �£�����Ͱ����������弯������ȫ�������ݳ�Ʒ���� YNAP �������ʹ�˾��Net-a-Porter �� Mr Porter ��ֱ����פ��è��Ʒר��ƽ̨ Luxury Pavilion��

������������ 2017 �� 6 �³��� 3.97 ����Ԫ���Ӣ���ݳ�Ʒ���� Farfetch ��Ϊ���ɶ���ͬ�� 10 ���Ƴ������ݳ�Ʒ���� TOPLIFE��

����ȥ�� 10 �£��������ݳ�Ʒҵ�����װ�ݳ�Ʒ���ŷֲ𣬳���Ϊ�����Ķ��������ݳ�Ʒ��;������£��������� TOPLIFE �ϲ��� Farfetch �й�ҵ���ݳ�Ʒҵ���һ���۽�

�������ˣ���èͨ�� YNAP ��ȡ�������弯�š�LVMH �������Դ;������ͨ����� Farfetch�����������ڶ�Ƽ��š�Burberry ���ŵ�Ʒ�ơ�

���������ݳ�Ʒ������ǿ����ɴ˵춨����Ϊ��������ݳ�Ʒ���������ҵ���Ȱ�����ζ���ݳ�Ʒ�������̵�·���Ѿ��ߵ��˾�ͷ��

����3.����

���������ݳ�Ʒ�ƶ��ԣ����ϼ�ע���̲�ֻ�����ţ������Ա���

����HSBC �����������һ�ݱ�����ǿ����iPhone ���й����۷Ż������Ǹ�������һ����Ӱ��Ļ����� Louis Vuitton ���ݳ�Ʒ������ζ�ţ��ݳ�Ʒ��

����������һֱı���������ʱ�������̬�Ȳ��ѿ��������� YNAP �Լ������ڶ���Դ���Լ�ȫ������ Farfetch�����ڰ���;�������ֻ�����ݳ�Ʒ������һ�̿�θǰ�ˣ�

�������������ݳ�Ʒ�г����й������������Ѫ�����ĥ�����ľ��飬��Ȼ���һ����������緶Χ�����浽��һ���������ݳ�Ʒ��ҵ�ĸ�ֻ���Ҳ������д��

�����������ݳ�Ʒ���������ķ�չ���̣���ʵ�Ѿ�������չ�ֳ�һЩ����ķ�չ���������ݳ�Ʒ��ֱ���̵���Ȼ�˳�����żȻ�������Ȼ��

������վ�ڵ��������������ǰ����������һ��Ѫ���ȷ���������д���³��г�����������Ҳ���ύ���������뾩�������У�

������Դ: �Ź��ںţ��Ƽ����� Philex Chen

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ��ֱ����