���������������й��������������������磬Ҳ�ǵ�һ�ҽ�����ֲ�߲˵ĵ��̡�618���ʴ�ս�ڼ�����������δ���ֽ���β��֣�

����6��13�գ����ҲμӾ�������“Ѱ�ʼ�”ϵ��ý��̽Ӫ���ͨ���߽�ԭ���أ�����ֲ�﹤�������̽���ִ�����ũҵ��չ���ֳ�����������BRCGS��Ӣ��������������BRCȫ�������֤��֤��ʽ���������ʳ�Ϊ��������Ψһ���BRCGS��ISO9001����������������ϵ�� ˫����֤�����ʵ���ƽ̨��

����7FRESH����ҵ�������������һ��

����Ҳ��ͬһ��ÿ������������Ѷ���Ϻ��ٿ�����Ϊ“�ʵ�ǧ�ڣ����ڱص�”��ս�Ժ��������ᣬÿ��������ʽ���� “����ǧ�ڼƻ�”�������δ������ǧ�ڵ�Ŀ�ꡣ618���ʴ�ս�ڼ�����������δ���ֽ���β��֣�

�������ֳ��������˾��������ܲ��������ο���ÿ������2018����ɰ������۶����Ŀ��ǧ�ڵļƻ���

������������Ϊ“������2011��ǰ��Ͳ�������ҵ�������й�����������������ϵͳ���������ʵĹ�ģҲ��öֻ࣬�Ǻ��ٶ���˵���Ծ�����˵��������ֻ��һ���棬��ι������ʵIJ�ҵ�������ǹؼ����ڡ�”

��������֮ʹ

��������������ȷ�Ǹ���������4���ڵ��г����ᣬ��Ҳ��Ϊʲô���ʵ���ɱ������г��������������������ʹ���м价�ڶ�Ч�ʵ���Ĵ������Ʒȱ���������ö����٣����ë���ʵ͡�

�����������������ߺ��������۶˶��߶ȷ�ɢ��ֱ�ӶԽӺ�ʱ������Ϊ�˽��ͽ��׳ɱ�����������Ч�ʣ������˲��������̺����������̣���Ϊ��Ϣ�ͻ������ת���ġ�ͬʱ����Ϊ��ͬ����֮��������Ǹ��ѵģ����и���������֧�������ȼ��뵽������ͨ���С�

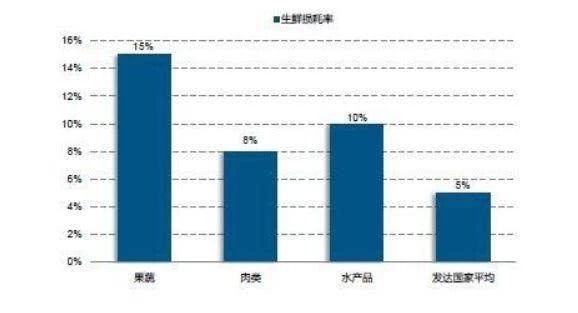

�������ʲ�Ʒ������������ڷ�����ҡ�����ҵ���忴�����������й��ߡ����ࡢˮ��Ʒ������ʷֱ�Ϊ15����8����10�������������ڷ������ƽ��ˮƽ��ͬʱ���Թ���ijЩ���ȵ����ʳ���Ϊ�����ģ�ֱ�ɱ������ߣ�������չ������ҵ�����Գ�ȥ�����������������������ʸ��ߣ�ԼΪ25����

������Դ��ǰհ��ҵ�о�Ժ������֤ȯ

����������Ϊũ��Ʒ����ͬ����������������ƷƷ�ʲ��Ϊ���ޣ���˳�����������Ʒ�ࡢ��������Ϊ����ȱ��Ʒ��ЧӦ����Ʒȱ��������Ŀǰ���к����ʵ����Ƴ����ڶ�����Ʒ�ƣ����������Ƿ���ӹ������Ʒ�ƶ������ʲ�Ʒ������Ʒ�ƣ��������������������ۣ����Dz�Ʒ��

��������ҵ��ë�����ձ�ƫ�ͣ�������������Ʒ�ƽ��衣�����г���Ϊ��������ҵ��ë���ʴ����16�����¡�ֻ���������Գ����ܹ������ʣ����ܹ�Ǯ��

������Դ��ǰհ��ҵ�о�Ժ������֤ȯ

������������Ǯ�����������£��������϶���һ�����⡣���ⲻ��ȫ�����۶ˣ�Ҳ�����������˵����⡣��Ҳǣ����һ�����⣬����Ϊʲô�Լ�Ҫ��������

��������ΪʲôҪ��ֲ�﹤����

����������Ψһһ���Լ������������ʵ��̣���ȥ����ֲ�﹤��ǰ����Ϊ�����Ǹ���ԭ���������������ŵ��������¡�

���������ʣ�����20�죬�����20���ժ���ۡ����������Ƕ������ҵģ�����20�������һ������ͳ��ֲ����£����ֵ��ո�3��4����100��120�졣����һ�����Ҵ�����ֲ��3��4�磬����ֲ�﹤��19�硣����4��������

����Ʒ�ʲ��죺ˮ������£���������Ⱦ��Ҳ������Ⱦ������Ҫũҩ���ʣ�ˮ���ǹ��˺�Ĵ���ˮ��ֻ��Ӫ��Һ�����л�ʳƷ�������á�һЩ�ؼ�Ӫ��ָ��Ҫ���ڴ�ͳ��ֲ�����

������Ʒһ���ԣ���Сһ�£�Ҳ��������ֲ����úܶ࣬��Ϊ������ֲ����������

�����۸�Ŀǰ���ۺ���ͨ���о��˼۸��൱�����л��߲˼۸���˵Ķࡣ�ھ���ƽ̨��7FRESH���ʳ���������

������ֵ��Ŀǰ10000ƽ��ֲ�﹤�������300�֣���60��20Ԫ/������������ֵ1200��

������Ȼ����û�����⣬һ����δ��������ô�ã������ǹ�ģ�������Ժ�һ����һ����Ͷ��̫����û��¶̫�����Ͷ�ʽ������һ���ũ����û�а취����ġ����û�������IJ��������ڴ��ģ�ƹ㸴�ƻ��DZȽ����ѵġ�

�������Ծ����Լ���ֲ�﹤����������Ҫ�Լ����һ��ũҵ��ֲ��˾�����Ƕ�����ũҵ��ҵ�����˽⡣�������ܸ��õİѿز�ƷƷ�ʡ�ͬʱͨ���������룬���Լ��ı�����������ũ��Ʒ��ҵ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����