|

��������Ů�������г���Ģ���֣���ʹ������Ѷ����������ɽ��Ҳ��Ȼû����ֹ������8�����ĽŲ���

������������Ů�Ծ��ú�����λ�IJ�����ߣ�һ���µ�����Ⱥ�����γɣ������Ů��Ϊ�����������г������������������ݾ���“������”��

���������µ�����Ⱥ��ͻ�����Ӧ�������г������ڵ������磬���ư���Ͱͺ;���������ǿ����ľ��棬����ƴ���Ⱥ���֮��Ҳ����С����������û�����֮��Ҳ��һЩ�˴����˵��̵Ŀ쳵���������д������ǰ���������Ʒ��Ģ���֡�С����ȹ�˾��

��������ͬ���DZ�����Ѷ��Ģ���־�û��ƴ��������ˣ�ͬ�����������У�Ŀǰƴ�����ֵΪ225.7����Ԫ��Ģ���ֵ���ֵ��Ϊ5.29����Ԫ���������42����Ģ���ֵ���ֵ����˵����ƴ������ͷ������������������֮�����˲����ɻ�Ϊ��������㣿

����ӯ��ģʽ��һ��ֱ����Ϊ��������ݣ�

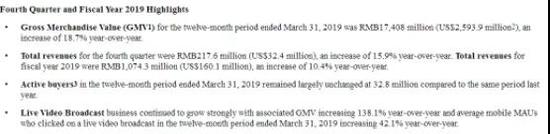

����5��30�գ�Ģ���ַ�����2019������ļ��ȼ�2019����δ����ƵIJ���ҵ�����Ʊ���ʾ��2019����ļ��ȣ�Ģ������Ӫ��Ϊ2.176��Ԫ�� ͬ������15.9%��Ģ���ֹ�������ͨ�ɹɶ��ľ�����Ϊ1.408��Ԫ��2018��ͬ�ھ�����1.547��Ԫ��

����GPLPϬţ�ƾ�ע���Ģ���������������˵��������Ϊֱ��ҵ��GMV���ɽ��ܶ���������ڽ���2019��3��31�յ�12�����ڼ䣬Ģ����GMVΪ174.08��Ԫ��ͬ������18.7%����GMV�����ĺ���������֮һ����ֱ��ҵ�����λ��������2019���꣬Ģ����ֱ��GMVͬ������138.1%��

��������ʵ�ϣ�Ģ���ֵ�ֱ��ҵ���ת���ʲ����ߡ�2018��9�£��û�ÿ�컨����35���ӹۿ�ֱ��������Ƶֱ��ҵ��ɽ�����14��Ԫ���ң�ռGMV����Ϊ17.7%��ռ�����û�����ʱ���ֱ������GMV�Ĺ�������20%��

������ֱ���ȵ������£��������Ա���С����ȸ������ƽ̨���Ƴ�ֱ���������ټ��϶��������ֵ�ֱ��ƽ̨Ҳ����ˮ���̣�ֱ��+���̵�ģʽ�Ѳ������ʣ������Ģ���֣�������˸����ѡ��

�������˹�������ֱ���⣬Ģ���ְѴ�ѵ�Ǯ��������Ӫ���ϡ�2019���һ���ȣ�Ģ�����ܳɱ���֧��Ϊ3.857��Ԫ��������ͬ�ڵ�3.337��Ԫ����15.6%��Ģ���ַ����ʾ����Ҫ������������Ӫ��֧�����Լ����������֧������������Щ���ñ�Ӫ�ճɱ��Լ��з�֧���ļ��ٲ��ֵ�����

����2019���꣬Ģ����Ӫ����������3.957��Ԫ��ͬ�ȼ���17.0%�����ֵ�����Ģ������Ӫ�յ����������У�2018����ļ��ȣ�2019����������ȣ���Ģ����Ӫ����������ͬ�ȼ���9.6%����2019���һ���ȣ���Ӫ����������ͬ�ȼ���6.6%��

������ֱ�����ٳ�ΪĢ���ֵ�ר��������Ģ���ֵ�����ռ䱻��ѹ��Խ��ԽС�����Էֵõĵ���ҲԽ��Խ�١�

�������ƳŲ���Ҳ��������

����Ģ�������������ۿɼ����ٶ���ʧ�����ǵ������У�Ϊ�˲���������������Ģ����Ҳ�ǷѾ���˼��

��������֪��Ģ�����ߵ���ƽ��·�ߣ���Ʒ�۸���ڰ�Ԫ���£�������Ҫƴ�۸�ȴ����ƴ��������ƣ���ƷƷ����û���Ҳ�ϲ���ƴ��ࣻ������Ҫ����ʱ������ƽ̨��Ģ���ֵ��û���ģ����Ծ�ȡ�������ԶԶ����С���顣 ��2ҳ [1] [2] ��һҳ ��ע���ţ�redshcom ��ע����: Ģ���� |