|

再从营收来看,携程营收远高于美团酒旅部分的营收。2018年,携程实现营收309.65亿,是美团到店、酒旅板块同期(158.4亿元)的10倍。美团的历史数据显示,2015年-2018年公司到店、酒店及旅游业务营收分别为37.7亿元、70.2亿元、108.5亿元、158.4亿元四年翻了4倍。

从增速来看,携程2018年的营收增速为15.7%,远低于美团酒旅46%的增速。

此外,我们用营收除以交易额,可以得出OTA的变现能力。2018年全年,携程整体变现率为4.3%,同程艺龙按合并基准的整体变现率为4.6%,美团点评的到店和酒旅业务的变现率则为11.1%,为三家企业中最高。

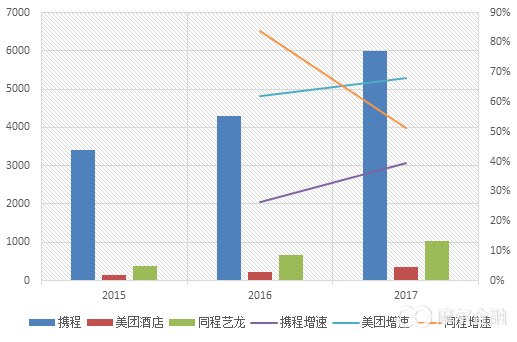

再者是GMV(预订业务总交易额),携程依旧是老大。根据美团点评在去年上市前提交的招股说明书显示,2017年美团酒店的GMV为365亿元,同期携程的GMV为6000亿元,是美团酒店的16倍。

不过我们从增速上来看,美团的增速仍远高于携程。2017年,携程保持了40%的GMV增速,很大程度上也是依赖英国搜索平台天巡(Skyscanner)的并表,2018年其GMV增速便下滑至20.8%。

图:携程、美团酒店和同程艺龙的GMV对比

酒店预订业务超越携程

另一方面,美团酒店业务的间夜数,也正在超越携程,在酒店旅游业务中,盈利增长主要便来自酒店预订间夜量的增加。

美团在2018年年报中披露:国内酒店预订间夜量由2017年的2.05亿增至2018年的2.84亿,同比增长38.5%,平均每间夜价格比稳步增长。

但值得注意的是,2018年美团的国内酒店间业量同比增长38.5%至2.84亿,低于去年55.5%的增速。今年一季度的酒店间夜数为7860万,同比增长了29.8%,增速略有放缓。

根据Trustdata的第三方监测数据,按间夜量计算,美团酒店在境内酒店预订的市场份额已达46.2%,位居行业第一名,并在2018年3月超过了携程、去哪儿、同程艺龙的总和。

但间夜数对携程来说似乎已经成了一个瓶颈,现在甚至已经不再披露间夜同比增速了。目前业内根据推算,认为早在2016年美团酒店的间夜数就已超过携程。

此外,虽然携程在高端客户群体和高星酒店资源,依然保持较大优势;但美团酒店则不断释放从低端市场向高端市场渗透的信号。目前,美团位于3-5线城市的酒店数量超过25万家,占比达到85%,攻占了携程还没有完全覆盖的用户市场。

携程的份额正在被逐步蚕食。

美团的流量优势

美团之所以能如此快速地在酒旅业务上赶超携程,其巨大的流量优势是关键因素。

虽然携程的年度交易额要远远高于美团酒店,在年度交易用户数量上,携程已经被美团点评反超。

据携程首席执行官孙洁在2018年电话会议中透露,携程和去哪儿两个品牌在中国拥有1.3亿年度交易用户。相比之下,2018年美团点评年度交易用户总数为4亿。

虽然美团还有另一大业务占据了主要份额,但美团管理层曾表示,2018年有90%通过美团预订酒店的用户是既有的外卖用户或者店内消费用户。

简而言之,美团用外卖这个高频业务,养了一个4亿年交易用户的流量池,流量变现则通过低频、高客单价的业务,延长其价值链,如旅游和酒店业务。

而正如前文所说,到店酒旅业务一季度的毛利率高达88.3%,可以说是当之无愧的利润中心。

相对的,携程则由于没有在线流量入口,在流量上吃亏较大。

【总结】

整体来看,携程在体量上仍占据较大的优势,但作为后起之秀,美团则凭借平台效应、综合生活服务的生态闭环和自身的服务水平,可以说成功取得了酒店领域的“巨头”之一的地位,并且正在以极快的速度侵占携程的市场。

不过话说回来,OTA这个行业,携程等老牌企业花了近20年深耕,而且还有例如Airbnb等各种新玩家从各面向切入市场,也都是不容忽视的角逐势力。站在在线酒旅行业变革的路口,年仅8岁的美团还有很长的路要走。

(来源:车前子 时金研究所) 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 美团 |