������ֹ5��24�����̣����ŵ���(03690.HK)����ֵ�Ѿ��ﵽ3500�ڸ�Ԫ��Լ3076������ң��ѳ����ٶȡ���������С�ף���Ϊ�̰����Ѷ��ĵ�����������ͷ����BAT���ֲ������ATM��

������ȶ��ԣ����������е�Я���������±���36.46��Ԫ/�ɣ�����ֵ195����Ԫ��Լ��1339������ң���������ֹһ�롣

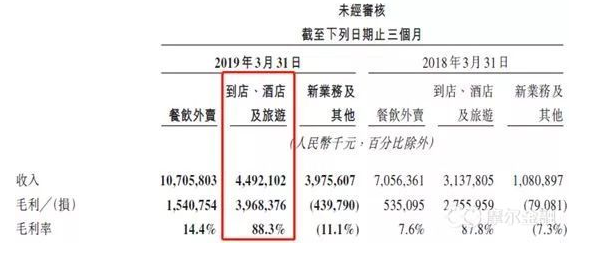

����2019��һ���ȲƱ�

����5��23�գ����ŵ��������̺�������һ����ݼ������Ʊ���ʾ�����ŵ�һ����Ӫ��Ϊ191.7��Ԫ��������ͬ�ڵ�113��Ԫ����70.1%����Ӫ����Ϊ13.03��Ԫ�������������Ϊ10.4��Ԫ��

����������һ�������˾��2015��������17�����ȿ��𣬲�����֮�ϸ����ȵ�37.34�ڿ��𣬴˴����ż�����35%��

��������ԭ���ǣ���Ȼ���ŵĺ���ҵ��֮һ——�������������������롢�������ױ�������ָ���ȫ���»�������˾����һ���ı���ҵ��——����;���ҵ������ʮ�����ۡ�

�������ݲƱ������������ŵĵ��ꡢ����ҵ��ʵ������44.9��Ԫ��ͬ������43.2%��ʵ��ë��40��Ԫ��ë������ﵽ88.3%������˵����ę́�ˡ�

ͼ�����ŵ���2019��һ���ȲƱ�

�������У����ŵľ���ҵ�����һֱ��������Я����ȣ�����������Я�̵�ǿ����������֮һ��

�����������Σ����ٷŻ�����������

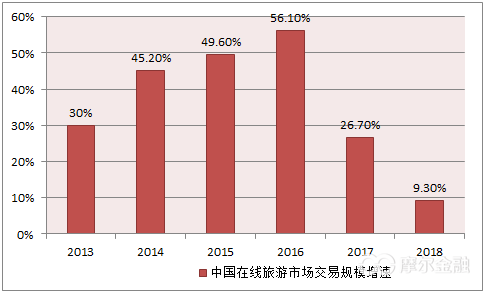

�������ǿ���4�·ݷ�����һ�ݡ�2019�й����������г�����ۺϷ�������2018���й����������ͬ�����٣��Լ��������ν���ģ��������Ϊ��ȥ�����еĵ�λ���й�����������ҵ�����и��ٷ�չ�Ρ�

�������У�2018���й����������г�����ģΪ9754.24��Ԫ��ͬ������9.3%����ȹ�ȥ�������ٷŻ��������״�����λ�����¡��ع���ʷ���ݣ�2013��2017���й����������г�����ģ���ٷֱ�Ϊ30.0%��45.2%��49.6%��56.1%��20.7%��

������ҵ���ٵķŻ���Я�̵�����������ҵ�ľ�ͷ�Ǹе�ͷ�ۣ���������ͷ�۵Ļ��м��ҵ���ҵ��������ͷ�ǵĵ�λ�����ȹ̡�

����Ŀǰ�й������������г���Ҫ��Я�̡�ȥ�Ķ���ռ��ڽ�ɽ����������λ�ӵ�����������ҵ���г��ݶ��ܺͽӽ�70%���г����жȽϸߡ����У�Я����ȥ�Ķ�������ҵ�����ڵ�һ�ݶӣ������������ѡ����ŵ�������ҵ�����ڵڶ��ݶӡ�

������ȥ�ܳ�һ��ʱ�䣬Я�̵ȴ�ͳ��OTA�����������磩ͨ����Ʊҵ�ѳ������Ͼ��õ���������ڣ���ȡ����Ķ��������룬�����־����������š�������������������������ı䡣

�������У����ŵ�����2018�����к�˾����ҵ�������dz�Ѹ�٣����оͰ�������;���ҵ��

�������žƵ�VSЯ�̣��������ǵ�����

���������걨��2018��Я��ȫ���ܽ���Ϊ7250��Ԫ����������ǰ�չ�����Ѳ����ͬ������30%���Ⱦӹ������OTA�ı�����

���������ŵ����ĵ��ꡢ�Ƶ꼰����ҵ����2018ȫ���ܽ�����Ϊ1768������ң�Я������6���࣬�����Ը���ͬ��������2018�꣬ͬ������ȫ���ܽ���Ϊ1315������ң�ͬ������28.5%��

����������ƽ̨���յĻ�����OTAͨ�������׳�ɺ��̻�����ȷ��ΪӪҵ���룬�ⶼ��Ҫ���Ӵ�Ľ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����