|

5月23日,美团发布一季度业绩的日子,但是,投资人似乎很不给面子。

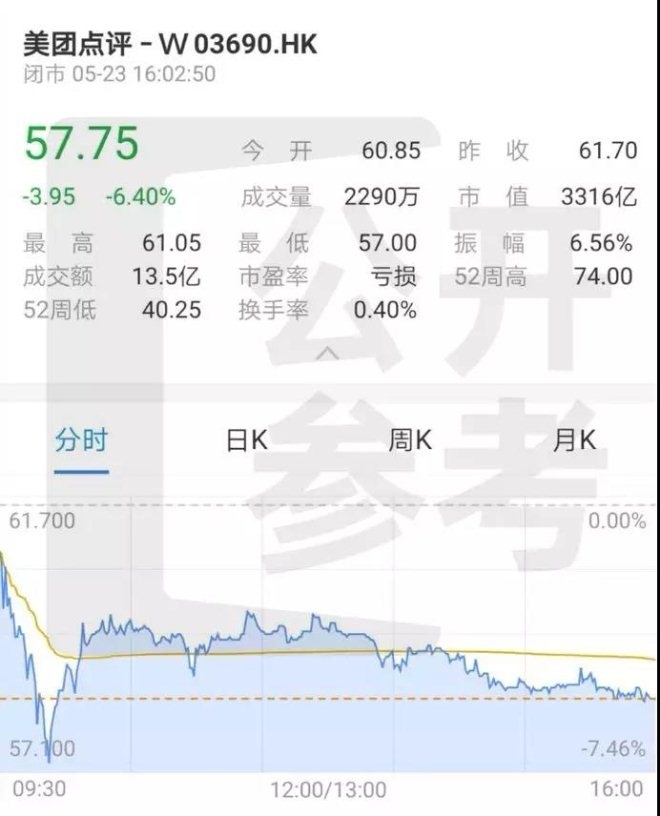

上午9:42分,港股开盘不久,就有57万股美团股票抛售,直接砸出了一个深坑,当天美团一度暴跌7.46%,最后收盘价58.15港元,跌幅5.75%,为4月以来单日跌幅之最。

昨天港股整体走弱,不过,一片绿油油的公司中,美团是跌得最凶的那个之一。

这让人好奇心大起,美团究竟将交出一份怎么样的成绩单,来回应资本市场的预期?

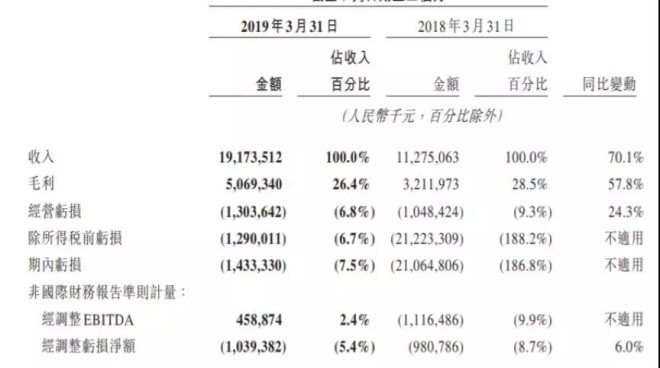

第一季度,美团点评总营收为 191.7亿元,同比增长70.1%;总交易金额1384亿,同比增长27.9%;交易用户4.1亿,同比增加近8600万;每位交易用户平均每年交易笔数24.8笔,同比增长23.8%;活跃商家580万,同比增长27.3%。

代价是:经营亏损13亿元,同比增加24.3%;经调整经营亏损达10.4亿,同比增加6%。

美团成立于2010年3月,至今快十年了,它还是没能盈利。

外卖业务还在“啃老”

美团点评共三大业务,餐饮外卖、到店及酒旅、新业务及其他。三者中,外卖起势最早。

今年第一季度,餐饮外卖收入为107亿元,占总营收的55.8%,是名副其实的核心与基础。与此等同的是,它付出了91.6亿的销售,占总销售成本的65%。

外卖仿如美团点评的大儿子,应该赚钱养家了。但现实是,连这个大儿子都还在啃老。

2018年以来,美团数次对平台上商户的费率进行上调,以期通过提高商家抽成比例来提高自身收入。2019年1月,这一幕再一次上演。美团外卖的每单费率从之前的20%上调至22%,并规定30元以下的订单,每单服务费按5元收取。

今年一季度,美团的餐饮外卖业务毛利率提升到了14.4%,相比之下,去年同期只有7.6%。即便如此,在现有的竞争格局下,美团外卖依旧面临盈利难题。

在这一条赛道上,它还面临着家底雄厚的竞争对手——饿了么。早在阿里收购前,美团与饿了么就已经打得如火如荼;收购后,鏖战依旧继续,并且在三四线城市展开激烈的用户争夺,目前在云南等多个身份,饿了么的市场份额正在快速超过美团,而饿了么平台上大约30%的订单就是来自支付宝和淘宝两个超级App。

去年,星巴克与饿了么战略合作,目前在全国35座城市、2100家门店开通了外卖服务,这在整个行业引起了很大的示范效应,很多茶饮商家就是因此加入饿了么的阵营。

据称,阿里对饿了么的投入“没有上限”,在外卖这条路上,美团还有得打。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 美团 |