|

今天拼多多将在美股盘前发一季报。核心看点有两个:快速获取用户的能力,以及对成本费用的控制。因为GMV、营收、亏损这些利润表各项的表现,都依赖于此。

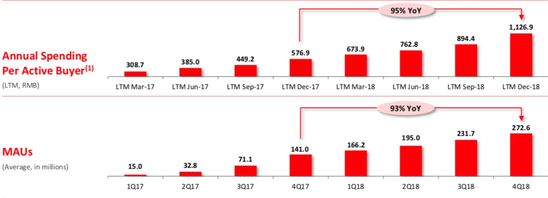

这两方面具体可以拆分出:月活用户数MAU与活跃消费者的增速、单笔订单价格与消费频次、市场费用率(市场营销费除以收入)的变化、货币化率(收入除以GMV)变化、自由现金流所反映的流动性等。

上图为拼多多单位活跃消费者年度花费,增长可能是客单价提升,也可能是订单数量增加;下图是拼多多MAU季度变化

上一个4Q18财报,GMV与营收增长显著,由于成本和市场营销支出明显扩大导致运营亏损加剧,使拼多多股价在二季度整体表现弱于以往。

但鉴于充裕的自由现金流,公司在快速扩张份额和快速“圈人”时期,依然会采取比较激进而有效的高投入策略,只不过成本结构会做一些细节上的调整。比如把节省的一部分广告营销资金投向商品补贴,更直接地转化为GMV,并拉新用户。

最近,拼多多方面透露了一个数字:多多果园(用户种虚拟果树收获实物水果的游戏)单季新增了1100万日活用户DAU,并分析称,“与近期市面上水果涨价有关”。拼多多扎实的农业供应链与前端的规模化订单能力,具有一定的“平抑物价”作用。

说平抑物价其实略显夸张,因为拼多多虽已可能是最大的水果销售平台(黄峥语),但水果品类消费的整体在线渗透率仍然较低,更多人还是在线下购买。不过拼多多水果的低价印象已在消费者心中“种草”。最近聊天时一位朋友说,她在水果店买了一个西瓜,觉得很贵,有长辈亲戚反问她,为什么不去拼多多上买?

以前都是年轻人教长辈如何使用移动互联网聊天、购物、玩游戏,现在反过来了,足以说明这是一个颠覆性的转变。就像电商早期,消费者在3C与京东之间建立的心智,这种直接印象对GMV与用户黏性的贡献会很有效。

据拼多多此前发布的助农报告,2018年平台的农(副)产品GMV是653亿元。按截至2018年底的连续12个月GMV 4716亿元计算,这个品类占比高达14%。换句话说,农(副)产品对拼多多具有举足轻重的影响。

作用具体有:1,攻“五环内用户”与一线城市;2,高频复购与引流;3,扭转平台形象,类似品牌广告;4,在农村建立商品的上下行通路,为后续的市场下沉做铺垫。

当然,“阿姨们”主要看重的是低价,低价足以让她们忍受不能现场挑选水果的体验缺失。拼多多水果的低价是怎么来的?一是前端能保证订单量规模,使源头可以集中发货、薄利多销,也就是规模效应;二是打掉了中间环节的加价;三是来自拼多多的补贴。这个补贴支出是否划算?是不是赔本赚吆喝?对后续财务数字可能有哪些影响?这里尝试具体分析。

一、卖水果就是做广告

我记得至少在七、八年前,微博还叫新浪微博的时候,微博上帮滞销菜农卖菜的帖子在全国雨后春笋,并被各种地方号转发,传播声势浩大。菜农果农难免跟风种植,吃了供需剧烈变动的亏。

当时电商没法消化这部分滞销品,微博只是起到了一个小黑板的作用。我当时还采访过几起,滞销品大多是由所在地周边的微博用户自驾去田间地头批发采购,顺便就当周末兜风。那时候还没有拼多多,淘宝和京东主要在吃城市人口红利,还没去农村“刷墙”。

拼多多现在对水果与农产品的策略,其实与当年消化滞销农产品的情景很像。像多多果园这种模式,也是通过集中化、规模化的供需对接,以低价解决农产品销路问题。相当于一个人干了微博(信息)+电商(物流)两个角色的事。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 拼多多 |