��������ͼ���������㿼�ǵ�����ԭ�����Ƽ�����˫ʮһ��˫ʮ���ȴ�٣���������������ȵ�Ӫ������Ҳ�������ʣ��ϼ���ͬ��������Ϊ15%����Ӫ��DZ���д�֤����

�������������ٴ��µͣ���ӯ����������ǿ

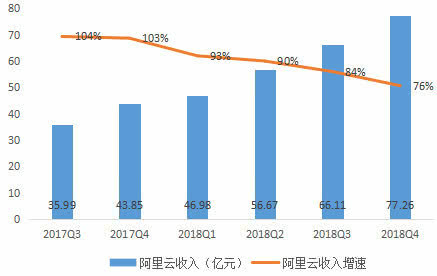

������ҵ���������ɽϸߣ�Ϊ76%�����Ѿ����½������µ͡���ͼ���Կ����������Ƶ�Ӫ������һֱ�ڳ����Ż������ǵ��Ƽ�����ҵ��������ƿ�����������Ѿ�����һ����������һ�ɼ������

������ʵ�ϣ������Ȱ���������Ӫ�յ�ռ���Ѿ��ﵽ��8%���ϼ���Ϊ6%��ȥ��ͬ��Ϊ7%��

��������ҵ������˰Ϣ�۾ɼ�̯��ǰ����EBITDA��Ϊ����1.64��Ԫ�����ȥ��ͬ�ڿ���3.53�ڣ��ϼ��ȿ���2.74�ڣ�����������խ������ζ�Ű����Ƶ�ӯ�������ڲ��ϼ�ǿ��

�������������������ȣ������������ҵ��Ӷ������Ϊ��Ҫ��֧��Դ��Ӫ�սṹ�����ڷ����仯�����ǰ������ҵ����һ�����ƿ����ı�Ȼѡ��

�������Ԫ����Ӫ�չ����Ѿ��������ͣ������ǵ���ҵ����δ��ȫ���죬ռ�����ɲ����ձ���10%���£�2019���ܷ�����Ӫ�յĴ��죬�Դ��ڽϴ�ȷ���ԡ�

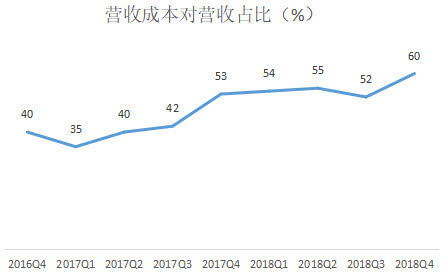

����Ӫҵ�ɱ����ٳ�Ӫ��

������չ��ҵ�ı�Ӫ�սṹ����һ�棬�ǰ�����֧���뻨���ϴ���һ��ѹ����

�����Ʊ���ʾ���ļ��Ȱ���Ӫҵ�ɱ�Ϊ�����556.1��ռӪ�յ�60%������ͬ��Ϊ53%��������7���ٷֵ㡣

�����Դˣ���������Ľ������������棺

����1������ôҵ���ijɱ����ۣ�

����2�������ۺ�ֱ�ӽ���ҵ��Ŀ��������ɱ����ӣ���������ҵ��ijɱ����ۡ�

������Ҫע����ǣ����ǰ�������ȣ�����Ӫ�ճɱ����ӵ�ԭ������һ���ſ�ҵ������ۡ�����ζ���ſ��ڳɱ���֧�Ͽ��ܵõ���һ�����ơ��ϼ��ȣ���������飨������Ӱҵ����������˰Ϣ�۾ɼ�̯��ǰ����EBITDA��Ϊ����60.34�ڣ�������Ϊ����28.28�ڣ����ȴ����խ��

������Ӫ�ճɱ���Ӫ�յ�ռ�ȣ����ﻹ������������

��������ͼ�ɼ����������ڲ����߸ߺ��ڱ��βƱ��У��״δ���60%���Ⲣ����һ������ͷ���ɺϵ��ǣ����°���Ӫ�ճɱ����ӵ�����ԭ���漰��������ҵ���������ô������Ҳ�ǰ���ҵ��ת���е��ص㡣

������һ��ֵ��ע��Ĺؼ����ǣ��������۵�Ͷ���ϣ�����������ڼ��ٶԺ�����ҵ��Ŀ�֧��

��������ֽ���������Կ���һ�����ļ��Ȱ������ڹ�����Ʒ���豸�Ļ��ѽ�Ϊ56.88��Ԫ����һ���ȸߴ�100.11��Ԫ���ⲿ�ֿ�֧��������Ӫҵ������������ŵ���ֽ���������������ֱ�ӷ�ӳ�Ժ����ŵ��Ͷ�������

��������һָ����л��ܺ���Կ�������2018Q1��ʼ���ò����ֽ��������ļ�������������Ȼ��������������غϡ�

����2019���갢���Ƿ������ں����ŵ������ʲ��ϳ���Ͷ�룬���д��۲졣

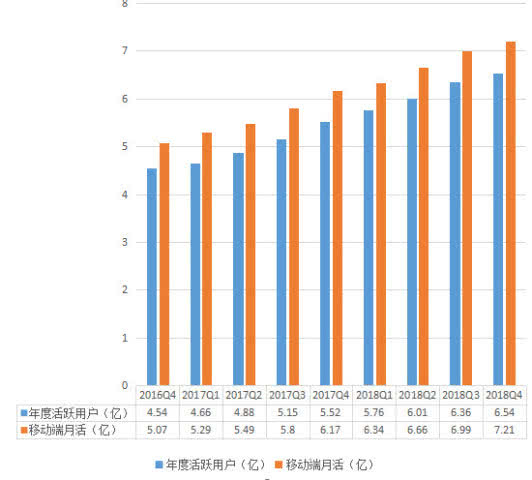

�����Ա��»�ͬ������16.9%�������³��г�����

�����³��г��ĺ��������ݼ����ﱾ�βƱ���

�����Ʊ���ʾ������2019��3�µף��Ա���è�ƶ��¶Ȼ�Ծ�û��ﵽ7.21�ڣ���ȥ��ͬ�ں���һ��������1.04�ں�2200��ͬ������16.9%����������3.1%��

�������ڵ�ǰ�����������û�������������ʧ�Ĵ����Ե���Ϊ�ѵã�����ԭ��������Ϊ�³��г��ĺ�����

�������ݲƱ�����ȥһ��������һ�ڵ��������ߵ��У�77%�����³��г������﷽�滹��ʾ���Ա����³��г��ļ��������ǰ�����ĵ���ҵ�������������Ҫ���档

����������Ȼ�Ծ�������ϣ�����2019��3�µ״�6.54�ڣ���ȥ��ͬ������1.02�ڣ�ͬ������18.5%��

����������ˣ����³��г������ᣬ�Ѿ���Ϊ2019�갢��ĺ���ս��֮һ����ȥ���¼䣬����һֱ�ڳ���ͳ�����¾ۻ��㡢���������������������³��г�Ʒ�ƣ����������Ƴ�ֱ�ӶԱ�ƴ�����Ա���������������г������ܹ���

������һ�����õ���Ϣ�ǣ��³��г��ĺ�������������ʧ�������Ϊ�³��г�������ƴ���Ʊ��пɼ�һ�ߡ�

������ͼΪƴ�����Ȼ�Ծ�������ƴ����GMV������Ȼ���ڼӴ���Ȼ�Ծ����������������ԷŻ������У���Ȼ�Ծ���ȥ���ļ��������һ��������Ϊ3300���ˣ�����������������ȣ��ֱ�Ϊ4190�� 4870�����������ڲ��ϼ��١�

�������п�����ζ�ţ���һ���³�Ⱥ��ĸ��������ڽ�ӭ��β������ʱ����Դ����г������Ὣ���漤�ң������ܷ�����ƴ������³��г�֮ս�л��ʤ����������2019���ҵ������ֱ��Ӱ�졣

��������Դ����Ѷ��DZ�������峬��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����