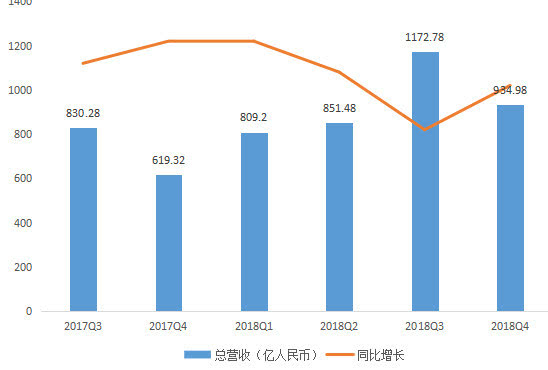

��������ʱ��5��15�գ�����Ͱͼ��ŷ���2018������ļ��ȲƱ����Ʊ���ʾ��������ļ�����Ӫ��934.98��Ԫ����ң�ͬ������51%��������258.30��Ԫ����ң�ͬ������242%��

������Ӫ���뾻�������Ԥ�ڣ���ζ������һ�ݲ����IJƱ���������ݹ��ʵIJƱ��£������ں���ҵ���������ڲ��ϷŻ���

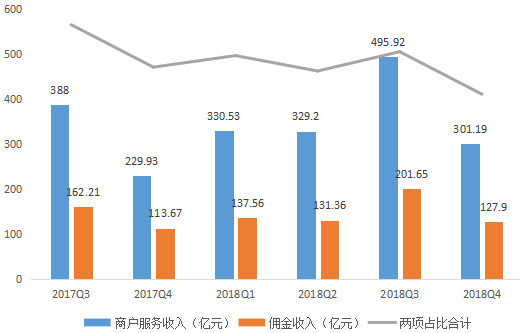

�������У����ﴫͳ������Ӫ��֧�����̻�����Ӫ�����٣�Costomer management����Ӷ��Ӫ�գ�Commission�����ٷֱ�Ϊ32%��16%��Զ������Ӫ�����١����ߺϼ�����Ӫ�յ�ռ�ȣ����Ƚ�����50%���£�Ϊ48%����Ϊ�Աȵ��ǣ����������������ڵ�������ҵ��Ӫ�����ڲ���������

����������������Ӷ�Ԫ������Ӫ�սṹ�ı仯�����ڽ�һ��IJƱ������˸�Ϊ���������֡�

�������������������ͻ���������ҵ������һ�����𱻲����ı��ؿͻ�����ҵ����ô��ڱ�������Ϊ���ﹱ��Ӫ�յ���һ�棬���Ǹ���ijɱ���

���������ȣ�����Ӫ�ճɱ���������������Ӫ�����٣�Ӫ�ճɱ�����Ӫ�յ�ռ��Ϊ60%��ȥ��ͬ��Ϊ53%����һ����52%��

������Ҳ�ǰ����״�Ӫ�ճɱ�����Ӫ��ռ�ȳ���60%��

��������Ӫ�ɱ����������ӵĴ��£������ȣ�������Ӫ����Ϊ�����87.65��Ԫ��Լ��13.06����Ԫ����ͬ���»�5%���������2.5����Ԫ���������������ϵ�Ӱ�죻��������˰Ϣ�۾ɼ�̯��ǰ����EBITDA��Ϊ�����251.66��Ԫ��Լ��37.50����Ԫ����ͬ������29%��

��������֮�⣬���������ҵ������Ӱҵ�⣩Ӫ�ձ�����ͬ���������ٴ��µͣ���Ϊ8%����ǰ���ָ��������İ�����ҵ��Ӫ�ձ�����ͬ������76%����Ȼ������Ȼ�ɹۣ�����������ͬ��Ϊ�����µͣ��г�ƿ�����ѳ��ԡ�

������һϵ�б仯����ζ�Ű�������Դ��ڸĸ���ˮ��֮�С�

������ͳ֧��ҵ��ռ�ȳ����»���������Ӫ��ռ�ȴ��¸�

���������ȣ���Ӫ��934.98��Ԫ����ң�ͬ������51%�����ĵ���ҵ��Ӫ��584.41��Ԫ��ͬ������45%���Ա��ϼ��ȣ����������ֱַ�Ϊ41%��40%�������Ȱ���Ӫ������ĵ���ҵ���������³���������

���������ͳ����ҵ��ȴ�����ֹۣ��̻�����Ӫ�����٣�Costomer management����Ӷ��Ӫ�գ�Commission�����ٷֱ�Ϊ32%��16%��Զ������Ӫ�����٣����ߺϼ�����Ӫ�յ�ռ�ȣ����Ƚ�����50%���£�Ϊ48%��

���������ǵ�2018���갢��GMV����Ϊ19%����GMV��ϵ���е�Ӷ�������������ɵ��ڸ����֣���ζ�Ű����ں���ҵ����һ���������ƿ���У�ؽ���ƾ֡�

�������⣬�����ȲƱ��У������GMV����Ҳ������һ�����⡣���ݴ˴βƱ���2019���꣬����Ͱͼ������й������г�GMVΪ5727��Ԫ��ͬ������19%����ȥδ֧����������èʵ����Ʒ����2612��Ԫ��ͬ������31%���Ա�����3115��Ԫ��ͬ������19%��

���������ݹ���ͳ�ƾֹ�����ȫ���������۶2018�����������23.9%�����У�ʵ����Ʒ����25.4%��������GMV�������Ա�GMV������ȫ��ƽ�����֡�

�������Ա�ȥ�꣬����GMV����Ϊ28%��������è����36%���Ա�����22%��2018�������Գ����������»���

�������������ͳ����ҵ��ռ�Ȳ����»���ͬʱ����������������������ҵ�����ڵ����벿�֣�Others����ȴ�ڲ��Ϲ����Եء�

���������ȣ�Others��Ӫ��ͬ�����ٴ�132%��2018��ǰ�����ȷֱ�Ϊ355%��151%��122%�����پӸ߲��¡���һ�������������Ľ���ǣ������Ⱥ���ҵ���е�Others������Ӫ���е�ռ�ȴﵽ��15%�������¸ߡ�

������Ϊ�Աȣ��������ϼ�����ȥ��ͬ�ھ�Ϊ10%�����ͬʱ����ҵ��Ҳ�ǰ��ﱾ���ȸ���Ӫ������е����ٹھ���

������������ҵ����2018���ĸ��Ƽ���ͬ�����٣����2017Q3��525%��2017Q4��1012%����Ȼ�����˴���»���

�����Ⲣ����ζ�Ű���������ҵ�����ƿ�������п�����ζ�����Ѿ��ȹ������е�Ұ����չ�ڡ������ȲƱ���¶��Ŀǰ�������������ŵ���������ﵽ��135�ң������ϼ��ȣ��������ֱӪ�ŵ�109�ң�����������2018��Ȼ�ꣻ���߹�ģ����2019�Ƿ��������Ƴɱ����ţ�ֵ�ù�ע��

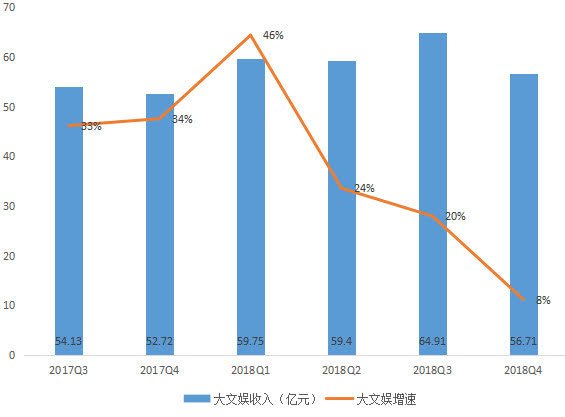

���������������Ȼ����������ٽ�8%���µ�

������������飨������Ӱҵ����������Ȼ������⣬ͬ�����ٽ�Ϊ8%�������µ͡�

����������ͼ���Կ���������������������δ�������������������ȸ�ҵ���Ӫ������������2018�����ˮƽ���ڻ����ϣ��������������ϼ��������»���12.63%��

��������8%��ͬ�����٣���������Ľ����ǣ�������UC��������ֻ���ֵ����������������ƶ���������Ϸ����ҵ��ȴ��δ�ἰ��Ӧ�ǰ�������������ҵ����ſᡣ

������Ȼ�����˸���ҵ������С��Ӫ������������ҵ��ȴ���ڿ��𣬸��ݲƱ�����������龭������˰Ϣ�۾ɼ�̯��ǰ����EBITDA��Ϊ28.28��Ԫ����ҿ��𣻶Ա�ȥ��ͬ�ڿ���25.95��Ԫ�������������

�����ɴ˿ɼ����ſ���Ǯ������������ڼ����������������ڲƱ���Ҳ��ʾ���������ſ���ջ�Ծ�û�ͬ��������50%���Ҽ���ǿ������������ǰ����ս�����죬��������ִ����һս�ԡ�

�������������ô����Ӫ�պϼ�ռ��Ϊ9%

�����Զ���ô�ڱ�ҵ��Ϊ�����ı��ط���Ӫ�գ����ϼ����״α�����������Ӫ����Ŀ������������Ӫ���е�ռ��Ϊ5%�����ϼ��ȳ�ƽ��

�������Կ���������ô�ڱ�����������С���п��ܳ�Ϊ����Ӫ�յ���һ��DZ�ڱ����㡣���ϼ��Ȱ�����˫ʮ��Ӫ�������������û������Ӫ���������£���¼��52.66��Ԫ��Ӫ�գ���������2.07%��

����ֻ�ǣ��ڹ���Ӫ�յ�ͬʱ����ҵ��ͬʱҲ�����˿ɹ۵�Ӫ�ճɱ�����Ҳ�ǰ��ﵼ�°��ᆳӪ�����»���ԭ��֮һ��

������һ���棬��һ�鱻���������ҵ���������Ӫ��Ϊ38.61��Ԫ��ͬ������35%������Ӫ���е�ռ��Ϊ4%��Ҳ���ϼ��ȳ�ƽ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����