|

����3

���������������¶������ʵ��̣�

�����������ҵ����ԣ�Ҫ����Ƶ�κͳɱ����ţ�����Ҫ��ģ��Ҳ�����ƿ���ͷ������ͷЯ����Դ���룬�����������ƺ���Դ���ƣ��Ƚ����������ݶ��������С��һ��л�����

���������ʱ������ϻ����Ⲯ�٣���Ͷ�ʹ���С�ơ����ס���С���������۹�˾������������“���������”������ѡ���ۺ��������Ҳ�ͬ�Ľα�ƴ��ͬ������

����“������Ҫ�ͳɱ���Ͳ�ʵ�ֶ����ܶȣ���û�й�ģ��֮ǰ����ӯ������˶��ʽ�ʵ��Ҫ��ϸߣ��к�����Ҫ���Ϲ�Ӧ�����ɱ�����Ч�ʣ�����Ӫ����Ҫ��ϸߣ���������г��ı߽����ŵ��������³��к����ڴ��ڴ������������������ҹ�������ȶ������ʵ����³����Ʋ����ԣ����������������ṩ�ͼۡ�”

����û�г��㵯ҩ��С��ң��ڵ�һ�ξͺ��Ѵ�

�����������ƿ��������������ʻ��Ǹ���ֱ�IJ����ӣ�Ʒ�ʡ������Լ��������裬���Ƿ�չ�Ĺؼ���“�����й�ģ����Ǯ���ࡢ���ʽ��ࡢ���滷�����������������Ŀ�����ܾ������������ʱ����ںܴ�̶���Ӱ�����ʵ�����˵ĸ�֡�”

��������㿴��Զ���ھ���������ǰ������һ���¾���˵������CEO����֧�֡�����������ʽ�ͼ����������������ⳡ���ľ��ս���д�־�ս�ĵ�����

�����ܹ���ڶ��εģ��ܿ��ܾ��Ǿ�ͷ���������ʱ��ӳֵ����ʵ��̡�

���������ڡ������ۡ��������һ����ʽ��ƺЧ=����*ת����*�͵���*�����ʡ�������������ϣ�������ת���ʾ����˶����ܶȣ�����������Ҫ��ϸ����Ӫ��

�����Ӿ�ͷ���ʱ�����Ȥ�������߱���ǿ��Ӧ����������������Դ�Ĵ�ҵ��˾�����ڵõ�������������ˣ�2018�����5�����ʣ����š���ɼ�й��������ʱ�����֣���Ʒ���ʣ���3�·ݻ���Ѷ��Ͷ20��ԪB�����ʣ���Ͷ�����������������ʱ���Ӱ��

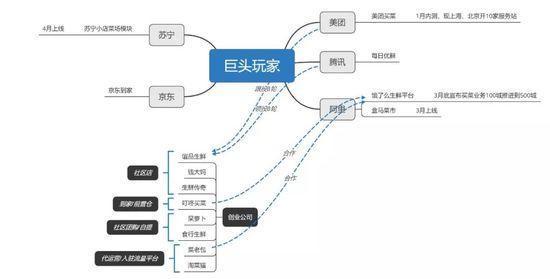

ͼע |B2C���ʵ�������ս��ϵͼ����ҵ����ͼ

�������˵��ϸ����Ӫ���ܹ�������Դ�����������ϽϿ��ɣ�“�����߳���”����˳������ᣬ���ÿһλ��Ҷ������ѿеĹ�ͷ����·�ռ�������Ƹ��죬ʤ�����ϡ����ŵ��Ź�֮ս������֮ս��ʹ���ڽ��ס���Լ�ϻ����˷ḻ��ս�������������ڹ�Ӧ���ϵ����ƣ�����Ҳ������Ŵ���ѹ����һЩ�½�����ҲԾԾ���ԣ�����ٹ����������������������ų��������ⳡ“���”������ս��

��������˼���ǣ�����7fresh�ܴ����������ȴû�д��������գ����������ؽ�Ͷ�����ǵ��������ҵ��³����ƺ���Ŀ�����¾۽�����������

�������Χ�Ʋ����ӵļ�������ս�Ѿ���ʼ��������С��ҵ�ʱ���Ѿ������ˡ�

������Դ: �Ź��ںţ���ҵ�� ����: ��С�� ��2ҳ ��һҳ [1] [2] ��������: ������ |