��������3�µף���Ʒ�������������Ѷ��Ͷ��20��Ԫ���ʣ���Ҳ���������������ģ���ĵ������ʡ���ѶѺע����Ʒ��ҲѺע��“���������ۿ۵�”ģʽ����������ϵ�ĺ�����ս��

������������Ʒ���������������۵����ֲ�ͬ��ʽ��

��������ּ��̽�֣�

����1���������ۺ�ҵ̬������Сҵ̬��ȣ�������ʲô������

����2������ӵ���������Ȩ������Щ�ˣ�

����3��Ϊʲô��Ҫ����������������Ʒ������ռ�г���

����4�����������¡���������߳���֮��ľ���˭��ʤ����

����5����������“����֮��”������������;ͬ�顣��ҵ����Ҫ���Լ��ķ�������ǰ�С�

����*ע�����Ľ����ۺ����ı����ͣ���������������Ʒ�����������ۿ۵ꡣ

����һ��������˵���Ⱥ���ǰ��컹�Ǵ��ڣ�

������Ӱ�����ʵĹ����������Ը��ʱ���Ƿdz���Ҫ�ġ�

������Ը���Ʒ�����йأ�����Ʒ�ʡ��۸�Ʒ�ࡢ�����ԡ����Ϳ����ȡ��������ڴ�������Ʒ��������Ⱥ���������ߵ��ˣ������ڸ߶˹��ﳡ�����������͵��ˣ������ڴ������ѳ�����������֮�䲢û���ϸ�������Ľ��ߡ������ϣ�˭�Ŀ�Ⱥ���㣬˭��ռ����г���

������һ��Ӱ�����ʹ���������ǣ�˭�����ż�ͥ���ʵĹ���Ȩ���Լ��˿���û��ʱ�����������Ҫ�ҵ�������Ը��ǿ����������ʱ�����ԣ�Ĺ˿͡��־���������ߣ��Լ�ͥ����/����Ϊ����С���־����߲�������ߣ���������������ȺΪ������ĸ��ķ�����ߡ��������˴����µ������������������

������������Ʒ��Ե��Dz�ͬ������Ⱥ�������������“����”��“���в�”����Ʒ�������“�廷��”��ͥ���������Ǹ���Χ�Ĵ����г���

�������֮�£����Ϲ�İ����û������ġ��������ѱ�����“30�����ʹ�”��“ע����ˮ��”��“��Ѻȿ���”�ķ���軵��ͬʱ�����ж�Ԫ��������֧����“����/����”��“����”��“ҽ��”���ڼ�ѹ����������������Ǯ�����������˵������ֱ�“����”��“������”��һ����⡣���������ң����ѳ�Ϊ����ľ����ˡ�����������Ƶ�ʣ���ÿ��ĩ������Ȧ��ɹ���յ�Ƶ��һ���ࡣ�������̶�������Ⱥ�壬�����dz�Ĭ�Ĵ�����������Ǹ���ĸ����������֮�ҡ�

��������ᷢչ�����졢�ײ���̻��ķ�����ң��Ƹ������������������DQYDJ������ͳ�ƣ�����2017��ӵ������˾��Ƹ�����λ����������ײ���60-64�ꣻ�ձ������Ͷ�������ͳ�ƣ�2017��������60-69������˾�������ߡ��й����ڿ��ٷ�չ�ڣ������ϣ�ӵ�вƸ���������ײ�Ӧ�ñ�������60-64�֮꣩��Ľײ�����ᡣ

��������С����App�ȹ��ߵĽ�һ���ռ����ֻ����µ��������˲����ż�����������Ҳ��ʼѧ��������ƴ������ˡ�����2017��9�£����»�Ծ�����û��ѹ�5000����2016��9�£���һ���ֻ�ֻ��846��

�����˿ڴ��ʱ仯���ֵľ���������������������ˣ�Ҳ�����ڻ�δ��ע����50-60������Ⱥ����2-5�߳��к�����������������и���ʱ����ߺ��������ʡ�

�����������������ȴ������+���۵Ļ��ҵ̬��������к�����Ⱥ���ٰ����ѳ��������Ĵ�ҵ̬�������˳�������mini������F2������Сվ��������г������С������ꡢǰ�ò�������Ʒ���������������ʵ꣬ͨ���ϻ��˼����ƶȣ���Ѹ�����������治�����ܸ������ʻ����

�������Ʋ�ͬ����ҵ��̬��Ҫ����Ŀ�ȺҲ��һ����Ϊʲô�����dz�Զ�ľ�����������Ϊ����Сҵ̬��

���������۸�or�ͼ۸����г���

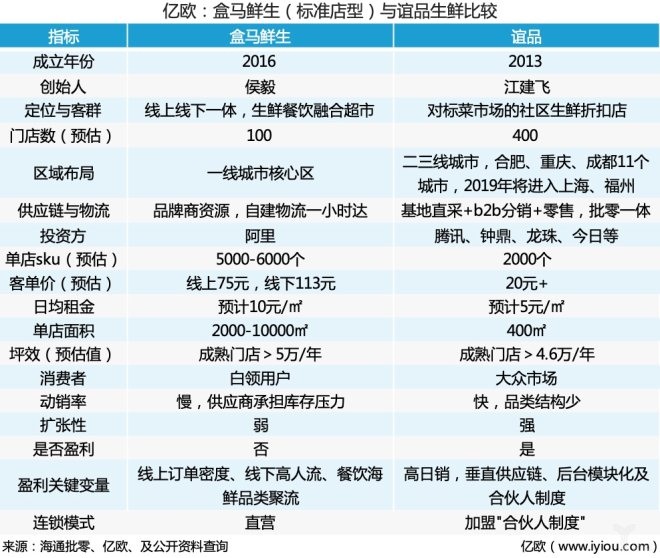

�����ں���֮ǰ���������������ҵ̬�dz��������ɽķ��Ա�ꡢ������ȡ�ɽķ�����й�23�������͵���Լÿ��1000Ԫ�����ƿ���23�ң��������20000�O���ҡ���������Աȣ��͵��ۺܱ��ˣ�������75Ԫ������113Ԫ��������Դ����ͨ���㣩���ں����ܶ������Ϻ�������26���ŵ꣬���ճ����ŵ��վ�Ӫ��80��Ԫ���㣬һ��Ӫ��Լ76�ڣ�����Ϻ���ÿ��3000���ڵ������г���Լ2.5%���ҵķݶ

������Ʒ���ľ������֣��������Ҳ�IJ��г�������Ŀǰ�����������ߣ�����������Ȼʹ�ô�ͳ����������2017��Euromonitor�����ݣ��ҹ��������۴�ͳ����ռ�ȴ�2012���61.43%���½���2017���57.10%������Ϊ�ҹ��������۵ĵ�һ�������������ʳ��������������ռ�����2012���36.69%������2017���38.51%������ӵ���������ơ����֮�£���Ʒ�͵��۽�20Ԫ���߲˶���δ�ӹ��ģ�ë��ҲӦ�ø��ͣ���������ռ�����г���

����ÿһ����ҵ̬�ĵ�������ԭ�м۸���ϵ������˾�������ë����������ķ���ЧӦ����ԭ��ҵ̬���и���ɱ�����Ľ�ά������ֶ���Ŀں�������ͼۣ�����ë��Լ25%�������ֶ������֮ǰ���������������ձ��ë������40-50%��Costcoë��������11%-13%����ȥ����ɱ�������Ǯ�����Խ�����ë��Լ20%���Ա��̳���ҵë������Ȼ����5%�����������ǻ����һ�γ���ʹ���Ա����Ŀ����Ϊ�˸�ʡǮ��û�뵽Խ��Խ�ࡣ

�����Ӻ�۲��濴������������Ȼû�еõ������Ч�Ĺ������������˸߷���2017�������“�����������Ҫì�ܣ����������㣬���ǹ�����ƽ�⡢����֡�”��ȥ30�꣬�й�������ҵ��չ̫��ƽ�ȡ�û������Ĵ�����������������Ǯ�Ļ���ģʽ������յ�Խ��Խ����Ʒ����Խ��Խ��ʵ������Ӫ��������ȱ���������������̣���ͨ�ɱ��ߡ���Ӧ��Ч�ʵ͡�����ˮƽ�ͣ�Ϊ�˸����˸߰��ijɱ����й��ľ��÷�չ������������Ȳ���ƥ�䣬�����ڵ����ѽ��ڸܸ˴������������ڸ��˸߳ɱ�����ҵ�ıˡ�

��������Ԥ�ϵ����ǣ����Ÿ��ӳ�ֵľ�������Ӧ�����������ڳ��Ÿ��õķ���չ��

��2ҳ [1] [2] ��һҳ

��������: ����