�����Ƽ�VS��������è, �Ƽ��Ļ�Ա+�罻+����ģʽ�ƺ�����Ч

����2015��10�£����������ڶ��ľ����״��Ƴ��˸��ѻ�Ա����Plus����չ�����û����������30��ľ���Plus��Ա����������ȡ1���˷�ȯ����֧��188Ԫ��ѳ�Ϊ��ʽ��Ա��ͬʱ�����ܳ���10��Ļ�ԱȨ�档����Plus�ڻ�ԱȨ���������һ��������ǰì�ģ�������Ҳ�㹻�����ˡ�

���������걨��¶����2017������Ѿ�ӵ����������Plus��Ա��Ȼ���Ӿ���2018Q4��Ȼ�Ծ�û�ֻ��4.4%�������ʴ���������Plus��Ա�ƺ���δ�ܷ�����������Ҳû������������ǿ��������Ϣ�����徭�ò���������������Ӱ�졣���ԣ�����Plus��������Ϊ����������������ϵĶ�����

���������̾�ͷ����Ķ������������ֱ࣬��2018��8�£��������ʽ�Ƴ����ѻ�Ա88VIP������ֵ1000����֧��88Ԫ������ֵ1000����֧��888Ԫ�Ϳɻ��88VIP��Ա�ʸ�����7���ԱȨ�棬����ר���ۿۡ��������ȯ�⣬������������϶���������̬Ȧ���뾩��Plus��Ȩ������ƺ���Щѷɫ��Ҳ����������88VIP̫�����ߣ��ⲻ�����˻���88VIP�ķ�չǰ����

����һ����ߣ���è88VIP�Ƴ�����2���£��������ѷ�ӳ��88VIPҳ����ʾ“�����ڴ�”���ͷ���Ӧ˵��ʱ�رգ�����ʱ��δ��������2019��3��30�գ���è88VIPҳ����Ȼ��ʾ“�����ڴ�”������88VIP��Ŀ��ʱͣ�ͣ�δ������ʱ��δ�������︶�ѻ�Աģʽ�ƺ���������ͬ��������ͼ������������

����2015��5�£��Ƽ���ʽ���ߡ��û�֧��398Ԫ���ܳ�Ϊ�Ƽ�����ʯ��Ա����Ϊ�Ƽ��������������ܹ��ﷵ�������۽��������������»�Ա�����»�Ա�����л���������ֱ�ӻ���Ʊҽ�����

�����뾩������è��ȣ���Ȼ���߶����ܴ�Costco������ѷ���ѻ�Ա�л����У����Ǿ���Plus����è88VIP������������ѷPrime��ĸ��ѻ�Ա, Ϊ�û��ṩ�������ֵ����������ѷPrime�ڹ����ϵijɹ���������Ϊ����Plus��88VIP�ı��������Ϊ�Ͼ�������ѷ�й������й�Ҳˮ������������ҵ������ƽƽ��

�������Ƽ������Costco, �û���Ϊ��Ա�������Ӽ���������ͬһƽ̨����, ʵ�־�������ͻ�ͳɱ���ͬʱ�����ܷ��������û���ø�ֱ�ӵ�ʵ�ݡ�

����2016-2017���Ƽ��Ļ�ͳɱ�55Ԫ/���½���42Ԫ/�ˣ�������ͳɱ����2016���148Ԫ/��������2017���225Ԫ/�ˣ�2017��Ļ�ͳɱ����Ƽ���5���࣬�����ͳɱ����2016���361/���½���2017���310/�ˣ���ʼ���ǽϸ߳ɱ���2017���ͳɱ����Ƽ���7���ࡣ2018�꣬�Ƽ��Ļ�ͳɱ��Ѿ��½���41Ԫ/�ˡ�

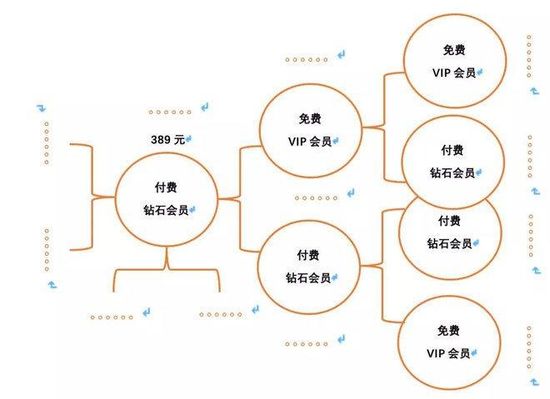

�����Ƽ��ڻ�ͳɱ��ϵ���������������ǿ���罻�ԡ��Ƽ����罻�����ܹ����ش���ͻ����ٳɽ��ס��Ƽ�ͨ������������ѳ�Ϊ��ѵ�VIP��Ա�����Ǹ��ѵ���ʯ��Ա�ķ�ʽ��������һ�������Ƽ���Ա�����벢������������ѹ�����ԱȨ�棬���ǻ�����Ƽ���������û����������Ƽ���ԱȨ����������ر���ֱ�ӷ���ȥ�����û�������Ϊ�Ƽ�������ʯ��Ա��ÿ����Ա���ܷ����������룬������ͼ��ʾ��ʹ���Ƽ��ܹ����ٶ����Ĵ����û����ٳɽ��ס���ͬ��ӵ���罻�Ժ;�����������Costco����Ϊ���������ܹ�����ԱȨ�棬��ֱ��������Ҳ��ΪCostco��Ա�������Ͳ���ΪCostco���������Ա���������档

�����ڶ����ڷ������棬�Ƽ��ķ�������࣬������ֻҪ������ܷ���������Ǽ�������ͨ����������Ƽ�������ɹ���֮�������ѻ��ֱ�ӷ�������ԱҲ�ܼ�ӵõ������������������ѳ�Ϊ���ѻ�Ա��Ҳ�ܰ������Ϸ�ʽ��÷�������Costco�ķ�����ֻ��һ����ֻ�г�ΪCostco��executive membership�������ܹ��ﷵ��2%��Ȩ�棨������5033Ԫ����ң������ԣ�ӵ���罻���Ӻ�ֱ�����������ø������ܹ������Ƽ�����ɽ��ģ��Ǹ��п��ܳ�Ϊ���������Costco�ġ�

�������ԣ���Ա��+�罻�������Ƽ��ɹ��Ĺؼ������Ƽ��̳з�չCostco������ѷPriem֮��ijɹ���Ҳ��ʹ���Ƽ��ܱȾ���Plus����è88VIP�ı��ָ����۵�����Ҫԭ��

����������Ҳ����һ�£���������è����Ա�ƣ����Ե���ս��

�����ھ�������ǰ��ѵ�211�������飬��plus��Ա���û������ϲ�û�ж��û���̫�������������ξ������ڵĵͼۣ��Ѿ��ճ����Ĵ��������û�����Ʒ�ۿ���ȱ���㹻��ֱ��������������Ʒë�����ʿռ䣬�������ܸ��û��������ķ�����������è��˵���ֶ���ƽ̨ģʽ�������Ͳ�������Ʒ�����ṩ�����ķ����ڹ�ȥ��ʮ���꣬�����Ա��͵ķ���ģʽ��Ҳ�����ܰѻ�Ա�����罻���IJ�Ʒ��

���������ǿ���Ϊ���������û�Խ��Խ�ٵ�����£�ÿ�Ҷ�����Ա�ƣ���ǿ�û�ճ�Ը���Ҳ����Ȼ�����ơ�����2018�꾩���û�ͬ������ֻ��4%�������۶�������Ȼ�ﵽ�˽�30%��

������Ա+�罻+������2018���Ƽ���Ա����7��

����������Դ���Ƽ��й���

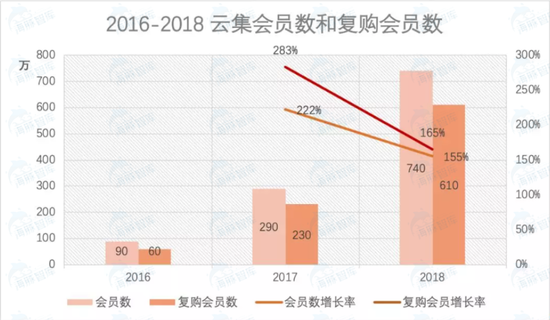

����Ŀǰ������Ա+�罻ģʽ�Ѿ��������Ƽ��ijɹ��������ڶ̶�4���Ϳ���IPO�ˡ��Ƽ�2015-2017���Ա��������Ա����Ա�����ʶ�ʼ�ձ��ָ���������2017���Ա��Ϊ290�����ͬ������222%��2018���Ա��Ϊ740�����ͬ������155%��������Ա(�깺�����������2��)2017���230������ͬ������283%��2018�긴����ԱΪ610������ͬ������165%����Ա�����ʴ�2017���79.31%������2018���82.43%���ɴ˿ɼ����Ƽ��������������������ڣ�ͨ�������������������������·����ķ�ʽ���������ٻ������Ӵ��ԱȺ��������ת�����ҳ϶ȼ��ߵĸ�����Ա��8�ɣ����ԣ��Ƽ��ĵ�ǰ��ս���Dz��Զ����ġ�

�����ڶ���2018���Ƽ��ɼ���Ļ�Ա������Ӫ��ռ���Ѿ���7�ɡ�������˾�������978Ԫ�㣬2018���Ա���ٹ�����ƷӪ��72.37��Ԫ��ռ2018��ƷӪ��113.88��Ԫ��63.55%������������Ʒ�������룬����Դ��Ƽ��Ļ�Ա���罻��ҵģʽ���й�����¶�������û��Ͷ�������������ҪԴ��Ʒ��ḻ���Լ۱ȸߡ���Ա�����»�Ա�ķ��������Ʋ⣬��Ҫ�����ɻ�Ա�������罻���緢������á�����2018���Ա����15.52��Ԫ��ȷ�еĻ�Ա����Ӫ�վ��Ѵ�87.89��Ԫ��ռ��2018����Ӫ��130.15��Ԫ��67.53%������˵��Ա�������Ƽ��ijɹ�һ��Ҳ��Ϊ�����Ƽ�����DZ����Ϊ���̰�“Costco“��

�������Ƽ�ģʽ������ս�����������������ֵij�Ϯ�����绷���ֺͱ��꣬��Ȼ�����˵������������ϻ���Դ���Ƽ�ģʽ����Ȼ��λ����Ʒ�������Ӫ���в��죬��ģʽ�Ĺؼ����ֶ���һ���ģ���Ϊ���ʵĵ��������ġ�

�����Ƽ���δ�����Ա����Ӱ��������

����2019���Ƽ����й����б�ʾ�������ܻ�Ҫ���Ա���ѻ���������ʽ���ѡ���ȻĿǰ�Ƽ�������Ա�������Ը��ڻ�Ա���٣����������û�ϰ�������Ĺؼ�ʱ�ڣ���������ʱ��Ҫ���Ա���ѣ���֮�������ֻ����֡��������Ż���Խ���ͺܿ��ܵ��³���һ����Ա��ʧ����

������ô�������Ҫ��Ա���ѣ���Ҫ���ֽϸߵĻ�Ա�����ʣ��Ƽ�������Щʲô�������ǿ���Ϊ����DZ����Ϊ���������Costco���Ƽ��������Ա�����ʸߴ�88.5%����Costcoȡȡ����

����2018��Costco��Ա����5160�������5�꣬�ڱ��������Ļ�Ա�����ʱ�����90%���ϣ����������ҵ�������Ҳ����87%���ϡ���ԭ�����ڣ�Costcoʼ�ձ����Žϵ�ˮƽ��ë���ʺ�SKU�Լ��ϸ�ˮƽ�Ŀ����ת�ʡ�Ϊ����ס�û���Costco���������Լ��ļ���վ���Լ��ͼ۸��������͡�

����������Դ��Costco����Ʊ� & �Ƽ��й���

��������Costco 2018��IJƱ���¶��������Costcoë���ʱ�����11%���ң�ÿ���ֿ�Ļ�ԾSKUҲ��������3700���ң��ϵ͵�SKU��Costco�����걣��30�����ת�����ı�֤��Costco�����ת�ʸߴ�12������90����˻�������ʹ�����Ա�ܹ����Ŀ��ٵ�������“������”����Ʒ�����ԣ�����Ա�ĵͼ۱���������������Ҳ��Ȼ��Ϊ��Costco�����ҷۣ���Ա�����ʸ߾���ˮ�����ɵ������ˡ�

�����Ա��Ƽ���Ŀǰ�Ƽ�����Ʒë����ˮƽ���ܸ���Costco���������Ҫ����Costco�������ܷ��ܴﵽ���ŵ��“��������������”���������ʡ�2016��-2018�꣬�Ƽ�����Ʒë���ʷֱ���13.37%��12.5%��6%���ң�ʵ��ֵҪ���ߣ���Ϊ�ɱ���������Ʒ����۸�����˷ѣ������Ǻͻ�Ա��ѵ���á��Լ��ӹ�Ӧ�̴�������Ʒ���뾳������ð����ڿ���У������ڽ���Ʒ���۸��ͻ�ʱȷ��Ϊ����ɱ�����

������Ȼͬ���߾�ѡSKU·�ߣ����ǵ�ǰ�Ƽ���SKU��������̫�٣����ݺ����ǿ��ڡ��Ƽ�������ʱ��ɱ����̵�һ�ݶӣ�ƾʲô����һ������¶�����ݣ�2018���Ƽ�ƽ̨��ֻ��5000��SKU��SKU̫�ٿ��ܵ��»�Ա�ҵ����Dz�Ʒ�ĸ��ʽ��ͣ�����Ӱ���Ƽ�����������

�����Ƽ������й����б�ʾ�����ܻ���δ�������س�ƽ̨Ʒ�ࡣ��������Ʒ����ܻ���Ϊ��Ʒ�߶�������Ƽ��IJ���������⣻��һ���棬����Ʒ��Ҳ���Ƽ��Ŀ����������������ս����Ȼ�������꣬�Ƽ�����ת�����ֱ���25�졢15�졢17�죬2018��Ŀ����ת�ʸߴ�21.47��Ҫ����Costco��1��������Costco������ҪԶԶ�����Ƽ�������ת����û�пɱ��ԡ� ����Ʒ�����Э���ɱ��ߵ����вִ�+��Ӧ�ִ̲�+���������͵�����ģʽ��2018���Ƽ���Լ������11.62��Ԫ�������ʴ�104%���Ѿ��������Ƽ�Ӫ�����ã������һ��Ӱ��ë���ʣ������Ƽ��������������ô�Ƽ���Ա���������ۺ�Costco���ܵ������۾Ͳ���һ���ȼ����ˡ�

�������ԣ��Ƽ�δ����Ҫ������Ʒ������������������ҵ���ֵ���Ի�ø��ߵ�����������������������ۺ�����ס��Ա�����й����̰�Costco������

�������⣬��ȥ��ף������ǿ���ѡ����2018�����DZ��TOP10���̶����ޡ�2018�����DZ��TOP10���̶����ޡ��У��Ƽ��߾ӵ����������Ƽ�IPOҲ֤�������ǵĿ�������δ�������ǽ����������Ƽ���

������֮���Ƽ����Ǵ������Ϸ������������ۣ��Ա�����ѷPrime��Costco������Plus�Ͱ���88VIP�Ļ�Աģʽ���Ƽ���Ա�����罻����ij��߹����ʣ����Եó��Ƽ�����DZ����Ϊ���������Costco��

�����Ƽ��Ѿ��û�Ա+�罻ģʽȡ���˽��Եijɹ�����δ��Ӧ�ø������Costcoѧϰ���Ż���Ӧ�����ȶ���ë���ʣ��������������û�ճ�ԡ���һ�����ǿ����������������ӪЧ�ʣ��������徭Ӫ�ɱ����������ӻ�Ա�����罻����Ĺ�������Ϊ��Ա�ṩ���������ۺ�����Ա�����ʣ� ���Ƽ���Ա��������������ÿ����Ա����Ƽ������������ǰ�������

�����Ƽ���֤�������������������Costco�������Բ���ֻ��ͣ����Costcoģʽ֮�ϡ�

�����Ƽ�ģʽ�����й���һ���Ĵ���ģʽ��

������Դ: Dolphin�����ǿ� ����: ������ ��ɶ�

��2ҳ ��һҳ [1] [2]

��������: �Ƽ�