����3��30�գ�ѩ���иŸ߷���̳�ڱ����ٿ���̩���ʱ������ϻ��˺�������Ϊ���η�����Ҫ�ݽ��α��������ˡ�̽�����۱�Ǩ�»����������ݽ���

�������У������շ�����̩�϶���������ҵ��ȥ��δ����˼��������Ϊ�������۱�����һ���������ҵ̬���ݽ���ͬʱ�������������ʵ�����϶�����ȫ��λ���������졢�������Ƿ��ǹ�˾ҵ�������ϵ���ץ���Լ�2019�������۵���ҵ�������������������˾���Ľ��

��������Ϊ�ݽ����ࡣ

��������ʹ��������������ǡ������۱�Ǩ�Ļ������������۴����������Ҳ��3���ʱ���ˣ���������������һ���г��Ĵ�ҵ���Ƕ����г��Ĺ�˾��Ҳ���ڷ���˼��������������ۣ����������۵ĸ����ͬ����Ҳ�в�ͬ�Ľ����

���������Ҿʹ�һ���г��ľ����ͼ��ų������ʹ�ҽ��һ�����Ƕ����۵ĸ��롣

����01

����������֮ս��

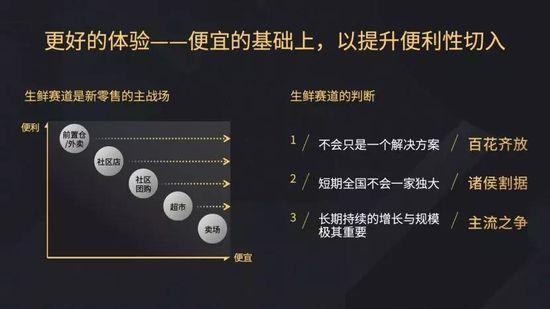

�������Ͻ������£������г�����

��������Ϊ�������۱�����һ���������ҵ̬���ݽ�������������������������������£���������δ���ľ�����ʵ��һ������֮������Խ��Խ���ҡ�

�������ȿ�����������г����ӳ���Ĺ��Ҽ�֤������ҵ̬���ҵ��ݽ��Ϳ��ٵ�����

������������ʮ���������������ҵ̬������һ����10��������ǰ�����۹�˾������ұȽ���Ϥ������˹������������һ�ң�����2018���ٿ������ʱ������һ�ҽ�Kroger���л��ڣ������9�Ҿ��Ѳ��ڰ��ϣ����Ǹ�1886��������ư���������ҵ���������˹��Ҳ��ȥ��10�������Ʋ��ˡ�

�������ԣ���Ҳ��ֵ�˵����һ����������������ҵ̬ȷʵ���ڿ��ٵ���������İٻ��������������꣬�����Ѿ����ۿ۵ꡢ��Ա�ꡢ���̵���ҵ̬��ȡ���ˡ�����ʷ�ı���Ҳ����ҵ̬���ݽ�ʷ����ҵ̬���ݽ����˵ijɳ��������Ƶģ������������ڣ����лԻͺ�������

�����������й����ܶ��������������й���Ե����ʲô������Ϊ�����۵ı�����9�����������۶�38����������۵Ľ�����

����ע�����������۵�λ����������500����������ϵ������������糬�������ȹ�ģ��������

������ҿ��Կ�������ͼ����Ȧ�����й�2018����������Ʒ�����ܶ������������й�����һ����ʵ����Ʒ�Ͳ�����������Ѷ���ݹ���ͳ�ƾ�ͳ�ƣ�2018��������38���ڡ�

������ɫ�IJ�����2018���������۵����۶����ʵ����Ʒ��7���ڣ�Ҳ������ʵ����Ʒ��2���ڣ����������ۣ�dzɫȦ��14.5������2018�������ϵ����۵�λ�����۶

�������Դ�ҿ��Դ�����ͼ�п��������ϵ����۶�ռ������Ľ�1/4��������������������Ҫ�ʹ�ҷ�����

������һ���й��Ĵ��������������ӽ��컨�壬���ϵ�������ҵ�зdz���Ķ��������½��в�ʳ�ͽ�����

�����й��ĵ��̷�չ��ʮ���꣬������100%��50%�ٵ������25%��������Ϊ�й��Ĵ�������ʵ�����������컨�壬��Ϊ���й�������38�����������һ��Ʒ��ṹ�����⡣

�������Ҫ֪���м���Ʒ���Dz�̫���������Ͻ��д����������۵ģ�����4���ڵIJ�����4���ڵ��³���2���ڵ�ʯ�Ͳ�Ʒ�Լ�1����ڵĽ���װ�ͽ����鱦�ȣ���Щ����һ������ʮ�����ڵĹ�ģ�������������Щ�������ϻ���Ʒ���ٵ����й�����������������������������ʵ�Ѿ�������1/3��

��������ٿ��ǣ������һЩ�����ԡ���ʱ�Ե����ѳ������������ʡ�ũ�峡��������ҵ̬��̫�������ij����ٵ����й��ĵ������ʵ��˶��٣�������Ϊ����50%���ϡ�

������˿������й������̵������Ѿ��dz����ˣ���Ҳ����Ϊʲô��������ڲƱ����GMV���ɽ��ܶ����¶Խ��Խ�٣���Ϊ�Ѿ��ܹ������컨���ˣ������̵ĺ�����չ�ٶȻ����ԷŻ���

�����ڶ������µ����۾�ͷ��������ϡ�

����Ϊʲô�������������£����������·���һ���أ���Ϊ�ڼ�����ĺ���ҵ̬�У����С��ٻ���ר��������ٶ��dz��ͣ�ȥ���CPI���������Ѽ۸�ָ����Ҳ�Ŵﵽ2.1%���ܶ����»���ʵ������û�������������ڸ���������������ֹۡ�

��������Ŀǰ�����ٶԱȣ�Ԥ�������ӭ�����϶��������������۵�λ�Ĺյ㣬�����Ͻ���������ʵ�������Ĺ�ģ��

����������ʷ����ҵ�ݽ�������ҵ̬֮�������Ҳһ�����Դ�ҵ̬����Сҵ̬�����ٿ��ҵ̬������������ҵ̬�����ԣ������۽������϶����µĽ������ҽ����������ڹ�ȥ�����̴��������ĵط������������ԡ���ʱ�Ե����ѳ����ȡ�

�������⣬�������۱�����һ������֮���������ڴ��̷Ż���9%���ٵ�����£�δ���Ĵ���������Խ��Խ���ң�Խ��Խ���ҡ�

����02

���������۵����ģ�

�����˵�������+����

�������������������ٿ����۵ĺ�����ʲô��

�����������۵ĺ��Ļ���˵��������ʲô������ı��ʻ���˵��ҵ�ʹ���У�����Ϊ�˷���˿ͣ��������۵ĺ�����ʵ���� “����Ϊ����”���û�������һֱ�ڽ�������ΪҪ���õ�����˿�����ҵ̬Ҳ�Ͳ������ݽ���

����������ľ������˵��һ����“����Ϊ�˿����룬����Ҫվ�ڹ˿͵�������˼����”

������ô���˿͵�������ʲô�أ������ܽ�Ϊ“����ʡ”�ĸ��֣�����˵��ȫû�д���������Ϊ����ҵ̬����������㣬һ�Ǹ��͵ijɱ������Ǹ��õ����飬��һ�DZ��ˣ����DZ������������ֻ�����۵����������˺ͱ�������������������Ҫ�߱�������������

����1.����:����ҵ̬�ĵ�һ��ԭ��

������һ�����ˣ�ÿһ������ҵ̬���߸��߶����ƻ��ԡ��dz��о������ļ۸�ɱ���г���

�����ֶ������ڽ�����ǧ�ڵ���ֵ��ë����25%����1962���ֶ���ճ��ֵ�ʱ��ʱ�����ij��������ձ�ë�����Ѿ���40-50%�ˣ������ζ���ֶ���Ե�ʱ������ҵ̬����һ�����ۣ��������ľ������������ֶ���һ��ʼ������ͼ����ۣ�����ƽ�ۣ������������DZ��ˡ�

����Costco��ҹ�˾Ҳ�dz�ΰ������ë�����൱����ʱ���ﶼά����11-12%��ȥ����걨��ʾ������ë������13%����������ë�����ֶ���Ļ������ִ���һ�����ۣ�����һ�ָ����µı��ˡ�

�������⣬���ǵ���Ա�ɱ�������ɱ��ȵȣ�����˵Costco�������������������ȫ��ƽ��ƽ����û��Ǯ�����Ƿdz����ŵĴ���Ϊ�������������ڻ�Ա�ѵ����롣

��������Ҳ�ǹ�ȥʮ������ʮ������չ�dz�����й������̳������൱����һ��ʱ���ڣ�����ë��Ҳ������15-17%֮�䣬����Ҳ�������ʰٻ��ͼ����롣

�������ԣ����ºܶ�������仯�����������Էdz����ƻ����ļ۸�ɱ��ġ����������������������ڻ�������ʷ�ϵ����������������Ҳ��ͬ��������

�����Ա��ϻ����������κ�Ʒ�����ͼۣ����о�������ȻҲ����˵���������ˣ�����������Ҫ����һ�㣬�͵���ë���������£��͵��Ϳ϶��DZ��ˣ���ë������ζ����ҵ�ڶ�����IJ��ԡ�

���������ĺ���Ʒ����3C�ͼҵ磬�����ҿ��������걨����Ӫҵ��һֱ���ڸ�λ����ë��ˮƽ����Ȼ����⼸�������ǵ���8-10%����Ҳ��ë�����͵�����ҵ̬��ƴ�����ǰѵͼ�����ǰ��δ�е�ˮƽ��ͨ�������ܶȣ���Costco��ģ�ͣ������˼��µͼۡ�

�����ܽ��������������ϻ������£��ڱ�֤��ƷƷ�ʡ��Լ��������û��������֮�ϣ�Ҫ��������ˣ���Ϊ���˲ſ����й�ģ������ģ�������ĺ��ľ�������

����2.���������ʵ��̵������

�����ڶ����������ڱ��˵Ļ����ϣ����������������롣����һֱ�ڽ������������������۵���ս������������е�����ģʽ����һ������ϵ��������������������DZ�����������DZ��ˡ�

������ʵ���е�ҵ̬�������϶����ڱ��˺ͱ�������ȡ����һ��Ȩ�⣬���������ҵ̬�������Ծ����ڣ���ͬ�ij��У���ͬ���ˣ���ͬ��Ʒ�࣬��ͬ�ij����£���Ҷ��в�ͬ��ѡ��

������������ϣ��������ң�Ҳ����������ĩȥ�̳����һ�䣬����������ҵ̬����ҵģʽ�������ڱ��˵Ļ����ϣ���������Ӧһ���û�Ⱥ���������ԣ������ڱ��˺������ά���ϣ�����������д����Ե���������Ϊ���ǽ�����“��͵�ʱ��ɱ���������Ľ������̡���õķ�������”�����ϵı��ˡ�

���������������ۣ������������жϣ�

����1.����ֻ��һ��������������ǰٻ����

�������û��ľ����У�ʱ��=��Ǯ��ֻ�Dz�ͬ���ˡ���ͬ�ij��У���ͬ�ij����»����ϵ��ͬ���������ԭ������ҵ̬����ǰ�ò֡�����ƴ�š����С������������Լ����ڵĿռ䡣

����2.������ȫ������һ�Ҷ����������

����ԭ�����������зdz��ص����³������dz��ص����½�������ȫ���ԵĹ�˾�������������Ƿdz��ѳ��ֵģ�������һ����������ݵ�״̬��

����3.���ڳ������������ģ������Ҫ����������֮��

����������Ϊ������δ���ķ�չ�У�һ������һ����������ҵ̬�����Ǿ����������ȥ�������ڵ�ҵ̬�����Գ�����������������������У�δ������Ҫ����������֧��֮����

����������Ϊ���������������۵�δ��������“�ں�”��“��ս”��Ϊֱ�۵����֣����ԣ���δ���Ľ���������ᱬ������ս����

������һ��ս������ģ֮��������Ǯ���ݶ�֮����

������ҵҪ�е�����ij��С�������û�������ij��������ߵ�Ƶ�Σ����������������ߵ�Ǯ�����õ������֧�����й��˾���֧������һ�겻������Ԫ��14���˿ڶ�Ӧ38���ڵ����㣬����ÿһ���й��˰ѷ��ӡ�������Щ��Ҫ֧���ٵ�֮���ʵ�����ѡ���������������У������ڱ����Ͼ��������е����Ǯ��������ٵķݶ

�����ڶ���ս������ҵ���֮������������֮����

������һ��ͨ�Ľ�����“�Ը�������”������˵һ�ٿ�����۵��У�������ʵ�ʹ�ϵ���Ƕ��٣������мȰ����Թ�Ӧ���Ŀ��ƣ�Ҳ������������Լ�Ŀ��ƣ�����������Ʒ�ƵĿ��ơ�

�������۾�ͷ������Ʒ�ı������dz��ߣ�Costco��������Ʒ�����˽���27%�����۶7-11������Ʒ�����˽���26%�����۶���в�Ʒ�ı�������ʵ����������������ҵ�Ŀ��ơ�

��������������Ϊ����������������ʵ��������֧��֮�������Ǻ����г��ݶ�֮����Ҳ�������ҵ����ֵ֮���������Ǻ����Ȩ�صij˻���

��2ҳ [1] [2] ��һҳ

��������: ������