�����й������������ϵ����ֻ����λ���������Ѷ�����ҹ�˾�˴˶�����˳�ۡ����ֳ������ǣ��������罻���ľ�û��������Ѷ��ͨ��Ͷ�ʸ����������鷳��

�������������ţ�����ѶͶ�����������ҹ�˾�������֣������ھ����У���ǿ�������˷־����ң�������õ�֤����

�������ž�������������ǹ����Ѷ�ֱ��ڵ��̺���������������������о仰˵�úã�����������Ԩ��ʱ����ԨҲ�������㡣��������Ǹ���Ԩ��

�����������꣬������Ͷ����ڸ�����ľ��Dz�Ǯ�����¶���������Ҫռһ��Ĺ��͡�������ǰ���������������ž���3C��Ʒ���ֱ�����ʮ��ͷ����װƷ�Ƽ��峷������ǿ�ӵĹ�˾�������ӯ���ˡ�

�������ڵ��̸���Ѷ����������⣬δ�������꣬�й�����������ս������������һ������Ʒ���ۼ������������������ŵĶԾ���������ƴ��ࡢ�������ܣ��ڶ����������Ļ�����������Ѷ��ͷ����ս��������İİ��YY��Bվ���ܡ�

����־�ڷ������µİ��Ҳ���ڶ��������˵����š�

����˵�����ˣ��ձ�������ǣ�����ǿ��������ս���۹�ߡ�����ǿ��������Ӫ��������̥�ڰ����й�����ij�̶ֳ���˵�����˾��Ǹ�С���ƣ����ž��Ǹ�С���

������˵���������˵�������Ϸ������д��������Ϸ�������ڽ�������Ϸ��������Ϸ�������������Ϸ��������Ϸ�����ߵĹ����ƶ����������ܵ�ǿ����ij����ս��

������ȥ����������������ս���ޣ����Ź��ߵ�������������500������ľ�ͷ��̤����������ս�������˵�Ŀ����ǧ�����𣬽����ǰ���;���һ��������Ĵ��ڣ�������ӯ��ֻ������Ͷ���˵�����

���������������������Ϸ��ͬ���ⳡ��Ϸ����ʱ�����Ƶġ��۹��г�Ͷ���߿�û�����ģ����Dz����̫�á����ʲ�����ë��������ҵ��������ϣ�������ġ��������ڣ�������Ҫ�µĹ��£�����д�����˵Ŀ�ͷ��

��������ǰ�����Ź���2018��Ʊ�����������ҵ��Ť������ҵ������Ѹ�٣���ȫ���������85.2�ڡ����չɼ۴��11.12%��

��������ȥ���������˵�ʱ�䲻���ˡ�

����/ 01 /

�����������Ǻ�����

������ë�������ʲ���������������ܻ���������ȫռ�����������������Ȿ�������ģ��IJ��ˡ�

�������������Ͳ���������ë���Ĵ��ڡ��ӱ����Ͻ������������Ǵ����г������⣬��ԭ������ʳ�������������������B����ȡ����˰�����̻���˵���������ҵ�Ǯ�����������ˣ��������ҵ�ë����

����ͬ�����Ͷ�������ݾͲ�һ�����˼������������г����������µ������������������ԣ���ʹ�����ʲ�+��Ӫ��˳��ë������Ҳ�ܱ�����20%��

����2017�꣬��������ҵ��ı�������12%�����꣬��Ծ�̼Ҵ�140��������280����һ��Ļ�Ծ�̼Ҹոռ������Ų���һ�ꡣ���ǵ��½��̻���ӵ��������Ҫ���̣��������൱�������̼���Ӷ�ʱ������15-20%��

����ͨ��������ݵ�ë������10-20%��Ҳ����˵��20%����������Ӷ�����ޡ�2018�꣬���������ı�����������13.5%�������̼��������ȶ�����Ŀǰ�ı����ʣ����Ż���7����������ռ���

�������������У����û���Ǯ���ͻ����������š�����ôӦ��ȥ��ġ�Ϊ�������û����̼�������ռ�г���ÿ����û��������ڼ�ʮ�����¡�2018�꣬�������û������ϻ���54��Ԫ������ȥ�����ڱ��١�

��������ʵ������ˡ��������������ͷ�ʽ����ɷ�Ϊ����ר��Ϊ�����������ͺ��̼����͡��ڻ�ƴ����ϣ�����ר���������Ͷ���ʱ���������û���������ֱ�ӵ������룬������IJ����ټ������۷��á���������ר���������Ͷ���ռ�Ȳ���������Խ��Խ����û����������������

������2018��ǰ4��������������������IJ���ռ�ȴﵽ45.38%��������������㣬ȫ�����ŵ��������������42�����ң������ϼƴ����96�ڣ���ȥ������50.47%��ƽ��ÿ������1.5Ԫ����Щ֧�����൱�ڻ�Ǯ��������

������Դ�ռ����ޣ�����ͬ�����ס����������Ͷ��ܼ��͵����ԣ������Ų��ò��е�������ֳɱ���

���������й�����ʾ��2017��������ר������������������һ�ꡣ����ר�����ִ�2016���17.2�������ӵ�53.9��������Ͷ���23.19�ڵ���ƽ��ÿλ���������Ͷ�����Ϊ12�������ʶ��������ֳɱ�Ҳ��2016���8.66Ԫ�½���7.9Ԫ��

������������������̯�������������Ͷ�������������ϵ���������������ÿ�쳬��30�������ͨ����ģ������ЧӦ�������ɵ�������Ч�ʵ�������ÿ������ʱ����̣��������վ�������������20-25��Ӧ�ò������⣬�����������ʶ��������ͳɱ��½�������ë���ʡ�

������ʹ�������ݲ��䣬���е��������ٿ���֧���������������ٷ�һ�������������վ�������������24��������һ�������ʶ��������ֳɱ��½�һ�룬ë��������50%����Ȼ�����������������

����2018�꣬������������������Ϊ63.93�ڣ�ͬ������56.3%�������ֳɱ�ȴ��2017���183.24�����ӵ������305.16�ڣ�66%������ҲԶ���ڶ���������������

��������������������ר��ռ����ߵ�Ӱ�죬��ʹռ����������75%���㣬Ҳ����47.94�ڵ�����ȥ������107%�������������ʶ��������ֳɱ�Ϊ6.37Ԫ��

�������Ŷ������������ʶ����ɱ����½�û����������ô���������ԭ�ܿ��������˹��ɱ���ߵ�Ӱ�죬���Ŷ����ֵ���ۿռ����ޡ�������ͨ���������ĵ��ȣ�����������վ����Ͷ�������Ҳ���������뷽�������Ӧ��ߡ�

�����ۺ����������Եõ����ŵ�ӯ��ģ�͡������������͵���������50Ԫ���ң�������������15%��ÿ����7.5Ԫ���룬6Ԫ�ijɱ���25%��ë���ʣ�����ÿ��1.5Ԫ�IJ�������������ӯ��ƽ�����ϡ�

����2018�꣬��������ҵ��ë��Ϊ52.68�ڣ�����54���û����������ոմ�ƽ��

������Ȼ������ҵ����������ų�Ϊ500������Ĺ�˾����ʵ���㲻��һ����������Ϊ��ʵ��ӯ�������������Դ�����չ������ҵ�����Ż�����ô�죿

����/ 02 /

�����Ƶ�ҵ�����ƾ֣�������Ҫ�¹���

�����������ֲ�Ǯ�����ŵ������������ά���ά����ά���ά��

�������������������Ķ�λ�����“��ʳס��”�����“ʳס��”��������“ʳ”�Ǹ�Ƶ��“��”��֮��“ס”������������ű�������������������Ƶ���������

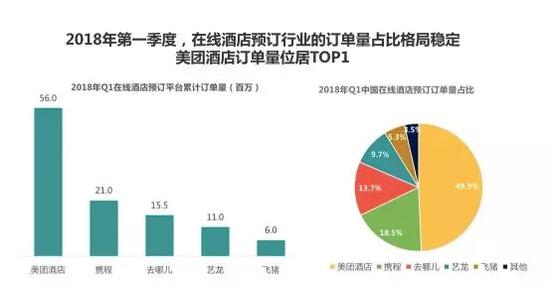

��������ȥ���ŵľƵ�ҵ�����IJ�����Trustdata��ʾ��2018���һ���ȣ����ŵ����ľƵ����߶�����������Я��ϵ���ܺͣ�����ռ��������г���49%��

�����������������ڽ�������������ʾ���г��ݶû��ʲô�仯��Я��ϵռ��68%������13%������7.1%��

�����������ͽ���IJ��죬��ӳ���ź�Я���ڿ�Ⱥ��λ�ϵIJ��������ŵľƵ�ҵ�������������Ƶ��ס���������Ȧ����ѧ�ܱߺ�ҽԺ�ܱߣ������ӵ㷿Ϊ�����͵���178Ԫ����Я�̸���ķ�������װ���ĵ���ҵ��ʿ���͵���400Ԫ���ϡ�

����2017�꣬Я�̵ľƵ�ҵ��������95�ڣ������ŵľƵ�ҵ������ֻ��27�ڡ������Ƿ�����ھƵ�ҵ����ϮЯ�̣�������Ϊ�Ƚ����ѡ�

�������ȣ����ź�Я���ڿ�Ⱥ��λ���ڲ��졣���ŵľƵ�ҵ���У������߳��еĶ���ռ�ȷdz��ߡ����仰˵���������߳��е�ͬ�ǿ���ҵ������ؾ��ã������û����Ǻ�ʹ��ϰ�����б𣬴��û�Ⱥ�Ͽ���������Ⱥ�ˣ��ֺ�̸���������߸��أ�

��2ҳ [1] [2] ��һҳ

��������: ����