��������ѷ�Ĵ�ʼ�˽ܷ���˹����������Day 1�����������ѷ�İ칫��¥Ҳ���Դ��������������������ܹ�˾��չ��Σ�ʼ�հ�ÿһ�쵱����һ��������

�����ڷ�չ�Է������ƵĻ������ͿƼ�ʱ����Day 1ʽ�ķ�չ��֤������ѷ�ӵ��̵��ƣ��ٵ��˹����ܵ�����������������������ٲ���������ʱ�Ƶ�ת�ͣ��Լ����پ��ߡ�

������Ȼ����Day 1����һ�棬�Ǵӵ�һ�쿪ʼ�����������ʽ�ķ�չ������1997����¹ɶ��������б���˹����ȷ�����“һ�ж�Ҫ�ӳ�����”���������ֶ��Źɶ�������ӯ��ѹ����������ѷ��һ���dz�����ģʽ̽���ڡ�

����ͬ����������Ҫ��һ���Լ��ܹ�������Ǣ�ĺ���������֤���ڸ��ٷ�չ��ת��ʱ�����ѹ죬���������һֱ������“�ͻ�����”��

��������ʱ�ƣ����پ��ߣ��û�����……�⼸���ʻ�Ҳͬ�����Ը������Ž�ʮ��ķ�չ�켣�������ڵ��Ź�ʱ�������������ڵĵ��ꡢ�Ƶ꼰���Σ����������Ź�ʱ���ĺ���Ʒ�༸��һһ��Ӧ�����Լ���ӿ�ֳ����IJ�������������ÿһ�η�չ�����ڻ���������ҵ��չ��ʱ��ڵ��ϣ�����֮�Բ����ٵ���֯�ܹ������Լ���ҵ��̽������ʱ�˳���

������һ�п��ƿ�Ⱥܴ���ʵ�����Լ����ںˣ�ȥ�����Ž�����Ϊ“Food+Platform”——������һ�����ĵ�����ģʽ̽����

����“Food+Platform”��ʲô��ЧӦ��Σ�δ����չ�ĺ�����������ʲô��

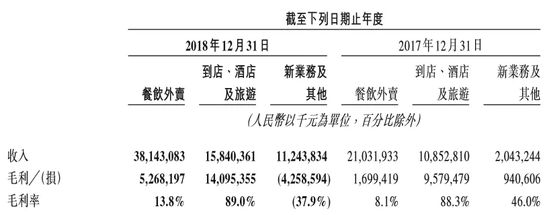

������һ���ڽ������Ź��������걨�����˴𰸡�������ʾ��2018��ȫ�꣬����ʵ��Ӫҵ����652.3��Ԫ��ͬ������92.3%��ʵ��ë��151.05��Ԫ��ͬ������23.6%��

�������У��������������꼰������������ҵ�ϲ�������¼������“��������Ӫ����”������ζ�����ŵ�����ҵ���Ѿ�ʵ��ӯ����

������Ȼ��������Ȼ��������ҵ���е�̽����������ҵ��ʵ��ӯ����һ��Ϣͬ����Ҫ���ǣ���ҵ��ϼ�ʵ����450.3%�ĸ��������������У��Ȱ������Ŵ�Ħ�ݵ�������Ʊ��Ʊ�������۵�to Cҵ��Ҳ��������RMS����¿������Ӧ����to Bҵ��

����ij�������ϣ���Щ������������̼ҵ�toB��ҵ��“δ����”����Ƕ���Ϊ��Ҫ�ԡ�һ���棬���ǵĿ�����������Ϊ���Ŵ����µ�Ӫ�գ�������Ҫ���ǣ���Щ����ǿ������������̻���“��̬Эͬ”��toB��ҵ��������������������������ҵ��֮������и���������������������“��”��һ����Ļ��Ǻӡ�

����01

������ҵӯ�������Ʋ���

����ȥ���������˵�Ǿ������ҵ�һ�꣬Ҳ�����³�����һ�ꡣ

�����Ʊ���ʾ��ȥ����ƽ̨ЧӦ�Ĵ����£����ŵ��ܽ����ﵽ5156.4��Ԫ�������Ȳ�����44.3%��ͬʱ���佻���û��ͻ�Ծ�̼Ҿ������¸ߣ����н����û�ͻ��4�ڣ���2017�꾻����1�ڣ���Ȼ�Ծ�̼�������580������32.1%��

����ȥ�꣬���ŵ�“Food+Platform”ս�Բ��ֱ���ʽ������ҳ��߳��Ρ���“��”Ϊ���ģ����û�������������ĸ���ҵ����������������µķ�չ������

�������У���Ȼ����������δŤ���������Ѿ���Լ���ɵ��г��ݶ��Ϊ����г����Ļ��﷽������DCCI����������������3��1�շ����ġ��������������г���չ�о����桷����һ�����ٴ�ˢ��Ϊ64.1%��

�����Ʊ���ʾ��2018�����Ų�����������ʵ��381.4��Ԫ��ͬ������81.4%��ë���ܶ�Ϊ52.7��Ԫ�������������ױ�����2017���40.9�ڱ�����2018���63.9�ڱʣ�����56.3%��2018���վ������������ױ���1750��ʡ�

�����������ս���ϣ����Ÿı���ԭ�������ĺ������ţ�ת����ʼ����ʽ������չ���Ʊ���Ϣ��ʾ��ȥ������ͨ�������û������罻������������͡�����衢ҹ���Լ���͡���ʳ����Ʒ����Ʒ�ȷ���Ʒ�ࡣ

����“����ҵĿǰ�����ڷ�չ�����ڽΣ����ǻ�����ڰ����̼Һ������¿ͻ����������Ͷ�ʣ��Լ��̼�����Ƶ�ʵ�����”������CFO�������ڲƱ��������Ͷ���ߵ绰���б�ʾ��

�����ڵ��꼰���õ���һ������ҵ���ϣ�����ͬ�������˿��ٷ�չ����“��”Ϊ���ģ��Բ��������ĸ�Ƶ�������������꼰����ҵ���ӯ��������ý�һ��������

����������ʾ�����꼰����ҵ��2018��Ӫ��ͬ������46.0%��ʵ��158.4��Ԫ��ë���ܶ��141.0��Ԫ�����⣬����ھƵ��ҹ����2017���2.05������2018���2.84�ڣ�ͬ������38.5%——���൱��Booking��Expedia������ȫ��OTA��Ҫ��ҵ�3�����ҡ�ƾ��“��Ƶ����Ƶ”�ij���ƽ̨���ƣ����žƵ�ҵ��ľ�������һ�����֡�

����“����Ϊ�������㹻����������ʵ���������г�������ӯ������������ʵ��ƽ�⡣”�������ƺ����������½εı�������������

����02

����“Food+Platform”�µ�to B��ҵ��

����ȥ��10��30�գ��ڳɹ����е�һ���º���������������֯������

��������һ����֯�����У����ű������ƽ̨���û�ƽ̨��LBSƽ̨�����ڷ���ƽ̨�����Ĵ���ҵȺ����ҵ�������ꡢ���ҡ���¿��С��

�����������ҵȺ��������RMS���ۺ��յ���to B��ҵ��ۺ�Ϊͳһ��“������̬”ҵ������й������ټ��Ͼ۽�����B2B��Ӧ���Ŀ�¿��ҵ�������ŵ�to B��ҵ��̽����ʽվ����̨��

������������ȥ��11�²μӵ�������绥�������ʱ��˵��������“��ȥ��ʮ�꣬���������ֻ�������ˣ������ڹ���������ֻ��Ÿոտ�ʼ”��

����“��ȥ���꣬���ǵIJ����ǰ��û����̼�ת�Ƶ����ϣ��������߶��ͣ��������ͷ���”����“��”Ϊ���ġ�һ�������û�һ�������̼ҵ�������˵����ǰ����������������ֻ���

����δ�������żƻ��ڹ���������ֻ������й���һ��֮�������˰��̼���Ϣ“�ᵽ����”֮�⣬����ϣ���ܹ����̼ҵľ�Ӫ����Ҳ�ܹ�һ���֡�һ���ֵ�ʵ�����ֻ���Ҳ�ܹ�“�ᵽ����”��

����Ʃ���ڲƱ��б��ص��ἰ�IJ���RMS����������ϵͳRestaurant Management System����������������Ϊ���ģ�Ϊ�����ṩ������͡����������������������������桢��ԱӪ������Ӫ�������ڵ�һ�廯�������——����СС����������ʵ�������ѳ�Ϊÿһ���ִ�������������“��Ŧ”��“����”�������ӳ���������Ա����̨��ÿһ�����ڣ�������ʵ�ֶԹ˿͵Ļ�Ա����ʶ�𡢲�̨��͵�“����”���ڵĹ�����

������ȥ�꣬���Ž�һ��������RMS���汾���������������棩��ͬʱ���Ƴ�������RMS�����棨���������������棩��Ŀǰ������ϲ�����ڵ��й�ʮ�����Ʒ�ƣ��Լ����������������������꣬������������RMS�����������Ч�ʡ������˹��ɱ����Ż��û����顣

������ϲ��Ϊ������ʹ������RMS������ǰ����Ա����˿Ϳ�ζ��ϲ��ʱ��ÿ��ҳ����ת����Ҫ3��5�룬��ϲ��ÿ���ŵ궩��������ǧ����һ����˷���5000���ʱ�䡣��ʹ������RMS�������Ʒ��ͨ���˿�Ԥ�㵥�Լ������������ÿ���ܽ�ʡ3��5�룬ϵͳ�ȶ��Ը�ǿ��

����Ŀǰ��ϲ�赥����յ�����¼��ˢ����4000�����ⱳ����������RMS������“ÿ����ʡ3��5��”�Ĺ��ס�

�����ڲ����̼ҵĽ������ڣ��������Ƴ��˿�¿����App��Ϊ�����̻��ṩ��һվʽ�������Ч�IJɹ�ƽ̨�����չ�ʢ֤ȯ�IJ��㣬2018���¿���꽻��Ԥ����30��Ԫ���ң�2019����һ���������ﵽ120��Ԫ��������4����ģ��

����������һ���������Ϻ���һ��60����ķ����Ǿ�Ӫ��һ��С�Ե꣬���е��ϴ�ү�����������ƽʱ�ɹ������͵ȶ��dz������㡣������ǿ���ֱ���ڿ�¿����App�Ϲ����������͡��߲˼���������ˮ�������Ͻ��˵���Ʒ���۸���ͣ��ҿ��������ͻ���

�����ڴ�ѧ����ҵ�ߡ���������“��С��”���������ƿ�������¿���Խ����������ҵ��“������”�����“������”������һ���ֻ�ȫ���㶨������Ӫҵǰ�ջ�����߾�ӪЧ�ʣ����“��ͳ�����ɹ��۸���”����¿��ȡ���۱��������ڴ�����������Ⱦٴ룬��������һ����ҵ�ߵĹ���ϰ�ߣ����“�ɱ�������”��������ͨ����¿����ʵ�ִӲɹ����˵���̨����һ��������ͬʱ��ͬ�ֵ��Ӧ��ͬ�������ֱ����ͣ����ܽ�ʡ�������ͳɱ���

������ЩtoB��ҵ����Ϊ������չ�������ͬʱ��Ҳ������������ҵ�������Эͬ��

��������ָ����“���ǵ�RMS����SaaSģʽ�Բ���������ҵ��ɸ����Ըı䡣RMS�ܹ�������������ҵ��Ӫ���ֻ���������ƽ̨���õ����ӡ�”

����ͬʱ������RMS���¿��Ӧ���������������“��ǿ��ƽ̨�ϵ��̼Һ�����ϵ���������ӪЧ�ʲ�̽�����������ֵ���Ķ�����ֻ�����”

����������Ϊ��RMS��to B��ҵ���������ҵ����������ʣ�“������ǣ��̼ң�ʹ�õĻ�����ǰ��RMS��Ʒ����ô�Ͳ��ܺܺõ��������ǵ�ƽ̨������װ�������Ʒ����ʵ����ƽ̨�����ν�”��

��������¿�������ƶ���������Ϊ�������ͷ���ת�͡��ڿ�¿����App���̼ҿ��Կ���ʳ�ĵ�ʵʱ�۸�ͷ��������������ʱ����¶�����ͨ�����������̼ҵĴ�����������¿�������ø�ǿ�ľ�Ӫ�ܸ�ȥ���ϲɹ������ͣ�ͬʱ�̼�Ҳ�����ܵ�Ч�ʸ��ƴ����ľ��óɹ���

��������������˵������RMS����¿������to B��ҵ������“Food”��̬�ջ�����Ҫ��һ�����ڡ�Э���̼Ҿ�Ӫ����ͨ�̼ҽ�����ƽ̨�����ӡ������̼�Ч�ʡ������̼����ݣ��̶������������̼�֮��ĺ�����ϵ����ȣ��ḻ����ƽ̨�ϵ��̼��������ⶼ����ЩtoB��ҵ�����ﵽ��ʹ����

����������ʾ��2018��������Ȼ�Ծ�̼Ҵ�580��2017��ͬ�ڵ�440������32.1%��δ����һ���ֵij�������������Ҫ�����������������������ҵ��ij���������Ҳ��Ҫ����RMS����¿������to B��ҵ�����ͨ��˳��

��2ҳ [1] [2] ��һҳ

��������: ����