����2018�������еļ������ǹ�˾����½�����Ʊ��������ֵ���ƴ�����

����������˵��2018��Q4��ƴ���Ӫ��Ϊ56.539��Ԫ���Ͻ���2017��ͬ�ڵ�11.794��Ԫͬ������379%������һ����������68%��ȫ��ʵ��Ӫ��131.20��Ԫ��ͬ������652%����Խ�����ֹ���ƴ���Q4����Ԥ��Ϊ7.89����Ԫ��Լ53��Ԫ����ң����Թ�˾ȫ�������Ԥ��Ϊ18.7����Ԫ��Լ125.6��Ԫ����ң���

����2018��Q4��ƴ��ྭӪ����Ϊ26.409��Ԫ����ң�2018��ȫ�꣬��IPOһ���Լ���Ա����Ȩ�����������ľ�Ӫ����Ϊ107.997��Ԫ��������ͨ�û������ƽ̨��Ӫ����Ϊ39.583��Ԫ��

��������������ƴ����ս��������Σ�

����GMV“����������”

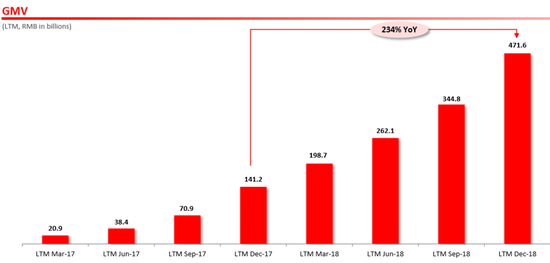

���������۵�������GMV���ɣ�2018��ƴ���GMV��4716��Ԫ��ͬ������234%��ʮ�ֿɹۡ�

������ʵƴ���2018���GMV������һ�·�����10����Ԫ��������Ϣ��ʱ����ѹ��������������ŲƱ���¯�������һ��ǿ������һ���ݣ�“2018����ƴ���ǿ��������һ�꣬Ҳ����̱���һ�ꡣ�Դ���������ƴ���ʼ�ս������û����ڵ�һλ���û�Ⱥ���GMV�Ŀ���������ӡ֤��ƽ̨������Ķ��ؼ�ֵ��ͬʱ���û����������ڲ��ϱ仯����Ҳ���������dz������ºͽ�����”

������ƴ����GMV���ƿ�����ʵ�ɺء�

������������Ҫ���ѵ��ǣ�GMV�������һ��ʮ�����εĴ����������о��ܼ�Eastland�Ѳ�ֹһ�εر�ʾ�������ָ��ļ�ֵ�Ѿ��dz����ˡ�

�������ȣ�GMV������ͨ�û�������ݣ����ʦ�����ܶ��������Ч�˲飻���ߣ����еĵ���ƽ̨��ͳ�Ʒ�����Ҳ���ྶͥ����Щ�ɴ��Ѿ��ض�������ȱ������ɱ��ԡ�����GMV����Ҳֻ�ǿ�����������

������ô����������ƽ̨�ɼ������ݻ����»���ջ

�����»���ȶ�����

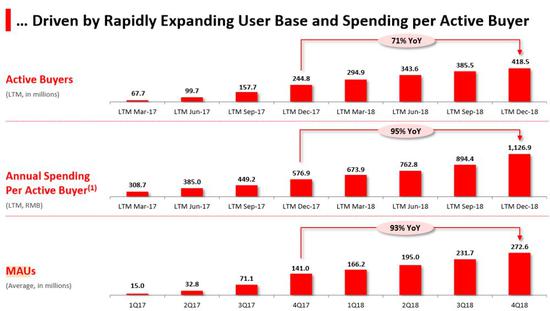

�����Ʊ�������ʾ������2018��12��31�յ�12�����ڼ䣬ƴ���ƽ̨��Ծ�������4.185�ڣ���ȥ��ͬ�ڵ�2.448�ھ���1.737�ڡ�2018��Q4��ƽ̨�ƶ��ͻ����»��û�����2.73�ڣ�������ͨ���罻����ͽ�����ڷ���ƴ���ƽ̨���û�������ȥ��ͬ�ڵ�1.41������1.32�ڣ��ӽ���������ȥ��Q3��������4200���ڴ�ǰһ��3700��������»��û�����

����ƴ�����»���Ȼ�����Ÿ���������

����������ͬ������������Q4���ϼ��������Ѿ����ԷŻ���Q3��ͬ������Ϊ225%��Q2ͬ������Ϊ495%�����ӻ������٣�18.2%����������ǰ�������Ȼ�����ƽ���������������ȶ���

������ƴ�����»Ӧ��Ҳ���������������ȥ��С��ѹ������������Ѿ�ռ���˰����»�������65.8%��������ȥ12���µĻ�Ծ�û���Ҳ��Ϊ3.053�ڡ�

��������������ݲƱ��У�ƴ��ಢû����¶�����DAU���ջ��

�����Ʊ��б����������ģ�����ƴ���Ŀ���ͳɱ�������

��������������һ��̨��

������ǰ����շ��˳ɼ���������һ����������Ȼ��ƴ��û�а��ѵ�“bug”��2018 Q4��ȫ�꣬ƴ���ľ�Ӫ��������ٴ�����

����2018���ļ��ȣ�ƴ��ྭӪ����Ϊ26.409��Ԫ����� �������2017���ļ��ȵ�2270��Ԫ��������GAAP�µľ�Ӫ����ﵽ21.129��Ԫ��2017��ͬ��Ϊ1000��Ԫ��

����2018��ȫ�꣬��IPOһ���Լ���Ա����Ȩ�����������ľ�Ӫ����Ϊ107.997��Ԫ��������ͨ�û������ƽ̨��Ӫ����Ϊ39.583��Ԫ�����У�����“��������”“˫ʮһ”“˫ʮ��”��������ٵ�Q4���ȣ�ƽ̨��Ӫ����Ϊ26.409��Ԫ����GAAP����Ϊ21.129��Ԫ��

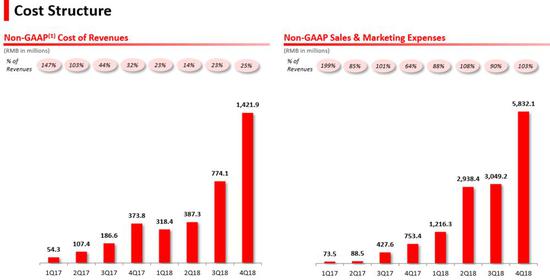

����ƴ���������������ԭ��֮һ�dzɱ����������ӡ�

����Ǯ�ܶ�������г�Ӫ���ϡ�2018��ƴ�����г����۷���Ϊ134�ڣ�ͬ������900%����13.446��Ԫ������ӵ�134.418��Ԫ����ԶԶ����ƴ����Ӫ�����١�

����������һЩ�ɱ�����ǣ�ƴ�����ļ��ȳɱ�Ϊ14.24��Ԫ��������ͬ�ڵ�3.74��Ԫ����281%������һ���ȵ�7.74��Ԫ����84%���Ʊ��н��ͳƣ�ƴ���ɱ������������Ʒ��������ļ���������ɱ����ӡ�

�������⣬ƴ���Q4��������Ϊ3.22��Ԫ��������ͬ�ڵ�1160��ԪҲ������������ͬʱ��2018��ƴ���Ͷ���з�����11.161��Ԫ����2017��ͬ������764%��

��2ҳ [1] [2] ��һҳ

��������: ƴ���