����04

����ֱ����ѹӪ������ ����ģʽ�д�̽��

����ֱ��ҵ����ż��ϸߣ�������KOL��������Ӧ��ƥ�估�û�����ȷ��档Ģ����ͨ���������˹���ƽ̨UNI������������������������˴��ǿ��ϵ�����������-ƽ̨-�̼���̬��

������Ϣ�����ݾ�����ϵ�Ĺ��죬��ֱ��ģʽ�ĵ�һ���ѵ㡣ֱ������Ч����������ת���ʣ���Ҳ�����̼�����������չʾ�����ƹ������

����Ŀǰ��Ģ���ָ���ֱ�������ʵ���ڣ�Ҳ������Ӧ�˵��̼�����ֱ����Ϊ����Ӫ���ֶΡ�����ֱ��GMV�Ӵ�Ĺ����У�Ģ���ֵ���Ӫ���»��������ɹ������ת����ֱ���Ķ�����ϵ�д����ơ�

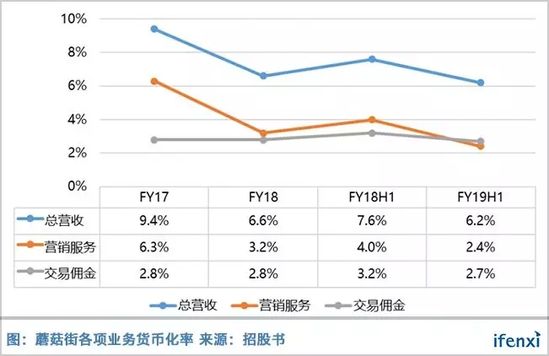

����2018���꣬Ӫ����������ռ��Ӫ�յ�49%��ͬ�ȼ���18���ٷֵ㣬������Ӫ�մ�2017�����11.09��Ԫ�½���2018�����9.73��Ԫ��2019�����ϰ��꣬Ӫ������ͻ�����һ���½�17%��7626λ��

������Ӫ���½���ԭ������ڣ�ǿ��ֱ����Ȼ��Ч����GMV����������MAU�Ϳͻ�ճ�Է�������Ϊ����ͬʱ��ֱ��ģʽ�������̼�����������չʾ�����ƹ��������˶�Ӫ�������γɼ�����

�������⣬ֱ��ģʽ�£���Ҫʵ�ָ������͵��̼������ݴ��˵��ƥ�䣬���ұ�֤����ת��Ч����

����ƽ̨��Ҫ���������������ʲô�����ݣ���������Ҫ������ݣ�����㷨�������Ƽ���ͬʱ����Ҫ������Ե�ѡ������Ĵ��ˣ����˺�����һ�����ܴ�̶��Ͼ����������Ķ�ѡ�

����2016�꣬�㳡ֱ�����������Ģ����������ʧ��Ϊ���ء�Ģ���־����Լ��ھ������������������˺��˹���ƽ̨UNI��������ͷ�����˽���������ǩԼ���Դ�ռ�ݴ��˹�Ӧ����Դͷ���γ��Ƹߵ㡣

����05

���������ڿ�Ⱥ�컨�� ��������ͣ��

����ֱ��������ת���ʺͿ͵��۵�����������ֱ����Υ�����ǣ�ֱ��δ���������������ã�����MAU�������ͻ���ԡ�

������Ѷ��ΪĢ���ֵĹɶ������žŹ����и���Ģ����һ��������ڡ�ͬʱ��Ģ���ִ���Ͷ��С����С�����GMV�Ĺ���Ҳ������������2017�����6.8%������2018�����17.8%��

����Ȼ����Ģ���ֵ�����״����Ȼ���ǡ�����2017��9��30�ս�12�����Ģ����MAUΪ6200����2018��9��30�ս�12����Ϊ6260������1%��������������ͣ�͡���Ծ��ҷֱ�Ϊ3170���3280������3.5%��ͬ��������

����һ���棬����15-30��Ů�ԡ�רעʱ�����������Ķ�λ����ζ��Ģ���ֵ��û���������ƴ��������ۺ���ȫƷ�����ƽ̨��ȡ�6000�����ҵ��»�Ѿ��ƽ������Ⱥ��λ���컨�塣

�������⣬Ģ������Ȧ���Ŀ�Ⱥ���ټ��ҵľ����������Ա�����è���⣬ƴ��ࡢС����������ҲΪ�����ѹ����

����С������Ģ���ֵ���Ҫ�������֡����ݰ�����ѯ���ݣ�С����Ů���û�ռ���û��ȸߴ�85%����Ģ���ֶ�λ������Ů���罻����ƽ̨��Ů��ռ��89%��

����Ģ������2014��ر���UGC�û�������ת��PGC��������רҵ�༭��������������Ŀ�������������ߵĹ�����Ϊ��Ģ���ֿɹ�Ӧ�IJ�Ʒ�����쿴�����˾ٴ�������Ģ���ֵ������������ԣ�ʹ����ҵ��Χ����Ũ���������������ݴ�������辺������С����ɳ����ᡣ

������UGC����Ȥ����ƽ̨С���飬����û��ֱ��ҵ��֮�⣬�ڸ����涼��Ģ�����γ����澺���������ݷ��棬С�����Ը��ߵķḻ��ʤ��Ģ���֣��������ԶԵ��̱��ֱ��ֿ��ơ�

�������ݰ�����ѯ�ƶ�APPָ����Ģ�����¶����豸����2018��2�µ�964��̨�½���2019��1�µ�782��̨��������Ҫ��������С�����ڴ�������������126%���罻������ͷ��ƴ�������92%��

����06

����������� �����Ѽ�ӯ��

����2019�����ϰ��꣬Ģ����Ӫ����������ռ��Ӫ�յ�39%��ͬ�ȼ���14���ٷֵ㣬Ԥ������ֱ��ҵ��ķ�չ�Ի�������١�����Ӷ������Ϊ2.2��Ԫ����ң�ͬ������7.2%��

����Ģ���ֶ��̼��ṩ����Ӷ���ͬ���ֱ�Ϊ5%��20%��Ӷ�ʣ�����5%�ij�Ӷ�ʶ�Ӧ��������20%�ij�Ӷ�����ṩ��������Ʒ�ƽ��衢ʱ�д���ƥ�䡢���ݷ���ȡ�

������������ʵ�ʳ�Ӷ�ʽ�Ϊ2.8%���ӱ������������������Ϊ��Ҫԭ������Ģ���ֵĴ�����ϵ���ڴ��Ϊ���ƶ����˺��̼Ҹ������ƥ��������������˴��˺��̼�˫����Ϊ�Żݵ��ۿۣ�Ӱ����һ��ʡ�

�����������뷽�棬��2019�����ϰ�����ռ���������16.5%������11.5���ٷֵ㣬ͬ������231%�����ֽ�Ϊ��ɫ�����У����ڷ���Ģ�����Ƴ����������ѷ��ڲ�ƷΪ�û��ṩ���ڷ���ͬʱҲΪ�̼��ṩ��Ӧ�����ں�С��������

������Ӫ��Ʒ�Ĺ�Ӧ���������ܿصijɱ��ѶȽϸߡ�Ģ����û���義��������һ��Ĺ�Ӧ����������ϵ������Ӫҵ�������ơ�Ŀǰ������ҵ���Դ���С�����������ٵ�״̬��

����Ģ���ֵijɱ�������ҪΪ���۷��ú��з����ã����ɻ�ͳɱ���Ʒ���ƹ���á������Ŷ�н��ȹ��ɡ�ֵ��ע����ǣ�Ģ���ֽ���Ӫ�༭�Ŷ�н������з�֧���������˼��������ݳɱ�����ߡ�

����2019�����ϰ��꣬Ģ�������۷���Ϊ3.6��Ԫ����ң�ռӪҵ�����73.7%�������û�����������Ģ���ֲ��ò���������Ӫ��Ͷ�룬��˶��������۷��������Խ��͡�

�����ۺ϶��ԣ�ĿǰĢ��������������ͣ�͡�GMV��ģ��С������£��������ù�ģЧӦ̯��Ӫҵ�ɱ������ã������ٳ��ڿ���

������Դ: �Ź��ںţ�������ifenxi ����: רҵ�о���

��2ҳ ��һҳ [1] [2]

��������: Ģ����