|

����ǿ����������ȶ��ֽ����ǹؼ�

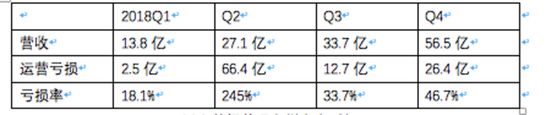

�����ּ�������ƴ�������Ӫ�����ݣ�����ͼ��

����Q2�������д����Թ�Ȩ����Ϊ���Ĺ������ü��������۵���ӯ��ˮƽ���ų������أ��������зŴ�֮�ƣ����ǵ�����ƽ̨ģʽӵ��75%���ϵ�ë�����з���֧��Ҳ����10%���£���ˣ��г����ùغ�����Ťת���⡣

������ǰ�������У�GMV���������г�����Ͷ����������ߣ������ڣ�ƴ���߿����״��������̫��ı䡣

�������ǣ���ƴ�����ԣ���Ӱ�콫�ֽ������ȶ���Ϊ��Ҫ������

��������2018��ĩ��ƴ����ֽ��ֽ�ȼ��ﹲ141�ڣ���Q3ĩ��������Ϊ149�ڣ��ֽ���Ϊ�������̬�ơ�

��������Ӫ�ֽ�����һָ�꣬Q4������57.3��Ԫ���������ڵ�2.5�ڣ���ӪЧ���൱���ԡ�

��������ζ�ţ���ǿ�����������Ťת֮ʱ��ƴ��ʼǿ���ֽ�����Ӫ������

����ͨ���ʲ���ծ�����䴦���ֶδ���Ϊ��1.���̼�Ӧ�����ھ��ֽ�2018��Q3����һ��ծΪ108�ڣ�������ĩ����Ϊ172������64�ڣ����ֽ����������Ҫ��Դ��2.�Ӵ��������ȣ���֤����ֽ����кܴ䣬��֮Q3��ƴ��ౣ֤������16�ڣ��ﵽ42�ڵ�ˮƽ��

�������������ֶ����ֽξ�ȡ���������Ч���Ի������̬���е��ֽ�ѹ������Ӧ�е����ã��������������ڶ��Ǵ��̼Ҵ�Ҫ�ֽ������ɻ������̼ҵ��ʽ�ɱ�������һ��ʽ�ϣ���Ȼ��Ӵ��̼Ҹ�����

�������ƽ������ì�ܣ���ƴ������������Ҫע��ġ�

�����������Ϸ�����ƴ�����߳ɳ�����һ��ʵ��δ�и����Ըı�ı䣬�����Ž������������ӣ����Ȼ�������ٻ����ڣ����ڶ�����λ����ͬ������Ҳ�Dz���ʵ�ġ���ô����ƴ�����ԣ��ͱ�ȻҪ�����̼���ƽ̨֮�������������⣬�������л��һ��������ʱ��ɱ����ء�

���������ͬʱ����ҵҲҪ������Ӫ���г����õĹ��ֳ�ݣ��罻������Ȼ�����Ͼ��м���ĸܸ�ЧӦ����ô����Ӧ�ó���ͷŴ�DZ�ܣ������ֻͣ�����˸���ں��ϡ�

����2019�꣬����ҵ������Ϊ���������ᱳ���£����ƴ��ཫ����һ����

������Դ: ��ý�� ���� ��2ҳ ��һҳ [1] [2] ��������: ƴ��� |