����ƴ�����2018�����Ƿ�����ޣ�ҵ�ڶ�������“�߸���”��ǩ����Ϊ��������罻���̶�ԭ��ҵ��̬��һ���ش�������֮��ȥ��ĩ��ƴ�����ֵ��һ�ȱƽ����������ʾ����ʹ��“�ܲ�����ƴ���”��Ϊ���̴�ҵ��һ������

��������2018��Q4����ȲƱ�����¶����֮������ʷ���ݣ���ƴ�����ж�ҲӦ���ɵ�һ�����GMV��Ӫ�յ�ά�Ƚ��и�Ϊ��̵��������Ա����ҵ�и�Ϊ��������ʶ��

�������һ��ʵ�������GMV����ոտ�ʼ

����2018��ƴ�����GMVΪ4716������ң����ڻ��һ���Ϊ2.8%��Q1���һ���Ϊ�͵��2.1%���ڹ�ȥ��һ��ʱ���ڣ�ƴ������ھ���һ���DZ�������Ӫ��������ȫ����Ӫ�մﵽ131.2�ڡ�

����������������Ӷ������Ϊ��Ҫ���ַ�ʽ��ƽ̨�͵��̣�����ɳ����ж�Ӧ��Ҫ�����ڣ���һ�����һ��������ռ䣻�����ʵ�ʽ�����������ˮƽ��

����2018ȫ��ƴ�����һ���Ϊ2.8%�����̼ҵ�ʵ����Ӫ������Ҫ�߳������ݣ�ԭ�����ڣ�ƴ��ཫ���ж���������δ֧���Լ��˻�����ͳ����GMV�У��������û���ֵΪ�������⽻��Ҳͳ�����ڣ�����һ���̶��϶�GMV������עˮ����Ȼ�ų���10�����ϴ����������һ��ʷ�ĸ���Ŵ�����ʵ��ˮƽ��

�����ο���ҵ������ҵ��ΨƷ���GMVͳ�����ʵ������������𣨰����˻�����������ǿ��ʵ�サ��GMV���ҽ�δ֧���ʹ��������ų���

��������������ҵͳһ�ھ����жԱȣ�ƴ���2018����һ�������������ڲ�ͬ�ı��֡�

������ô����δ��²���ʵ�ʽ������أ�

�������ǽ�������“Ӷ��”��һָ�꣬2018�꣬ƴ�����̼�Ӷ������Ϊ16��Ԫ������Ϊʵ����Լ������0.6%�����Դ��Ʋ⣬ȫ��ʵ���ĵ�������Ϊ2666�ڣ����ǵ�Q2��Q3ƴ�����̼ҽ�����һ����Ӷ������Q4Ӷ����������������Ҳ˵������Ӷ��������ֹͣ��������ƴ���ȫ��ʵ���ĵ�������������3000�����ҡ�

������ô�����ô�����������ƴ���2018ȫ����һ���Ӧ��4%���ң����Ѿ��Ǹ��ܸ����ݡ�

����2018���꣬�������۹����48200��GMV��ͬ�ں�����������Ϊ1765�ڣ����һ���Ϊ3.6%�����������ƴ���Ի��һ��ʵ��ھ�Ҫǿ�ڰ������ɷ�ӳ��ƴ����̼ҵ�ʵ�ʸ���Ҫ����ͬ����ҵ��

������ôƴ�����һ��ʾ����ﵽ�컨��ˮƽ��ô��

����������Ӧ�òο��������أ�

������һ���������أ�ƴ����̼��൱����Ϊ�͵��ۡ���ë���ķ�֪��Ʒ�ƣ���������ֵ�C2M��ҵҲ���ڴ��࣬�̼���ƽ̨֮�ϵ�Ʒ���������ϵͣ���Ͷ�Ż�����Ч�����Ϊ�������൱�̶��ϻ�����ƴ����浥�۵������ռ䣻

���������������ҵ���̼Ҽ����Ѿ���Ϊһ�����ƣ��簢�������̼ұ�̬�������ӹ�渺�������һ���Ҳ�����½����ƣ����⣬ΨƷ�ᡢ����Ϊ��������Ѷϵ��ҵ��Ҳ���ڽ��в�ͬ���罻��ת�ͷ�ʽ�����������أ������̼ҳɱ������ⲿ��������ƴ���Ҳ��̫����һ��������ռ䡣

������Ȼ���һ��ʿռ����ޣ���ôʵ��GMV�Ŀռ�������أ�

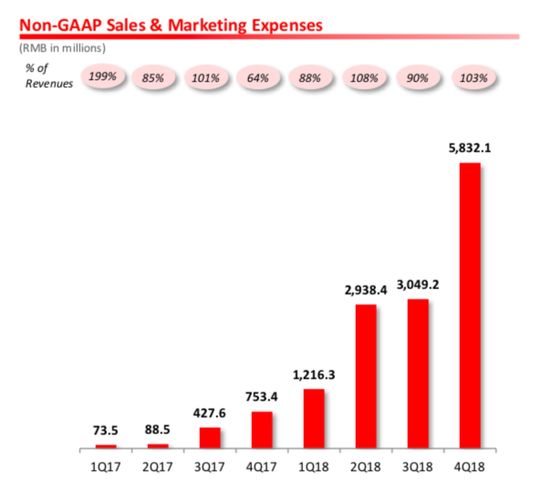

�������������г�������һָ�꣬����ͼ��

�ּ����г����������ռӪ�ձ�

����2017��ƴ����г���������Ϊ13.4�ڣ�2018ȫ���������134�ڣ�������Ľ�10������2018��ּ��������У��д��618��˫ʮһ��Q2��Q4���г����ö�Ӫ��ռ�ȶ�����100%ˮƽ��ƴ���GMV���г�����������δ���١�

�������⣬2018��GMV�����������234%��Զ�����г��������������

�������ǵ�ƴ����г������д�����50%������Ʒ������������������ˣ�Ч��������г���������ҲԶ����GMV���г����ö�GMV�ı�ЧӦ��������

�������ǣ���GMV���ٵ�����ɹ���Ϊ��ƴ����Ƿ����ά�ֶ��г����ø����Ͷ�룬���𰸿϶�������Ȼ������������ı��֡�

��2ҳ [1] [2] ��һҳ

��������: ƴ���